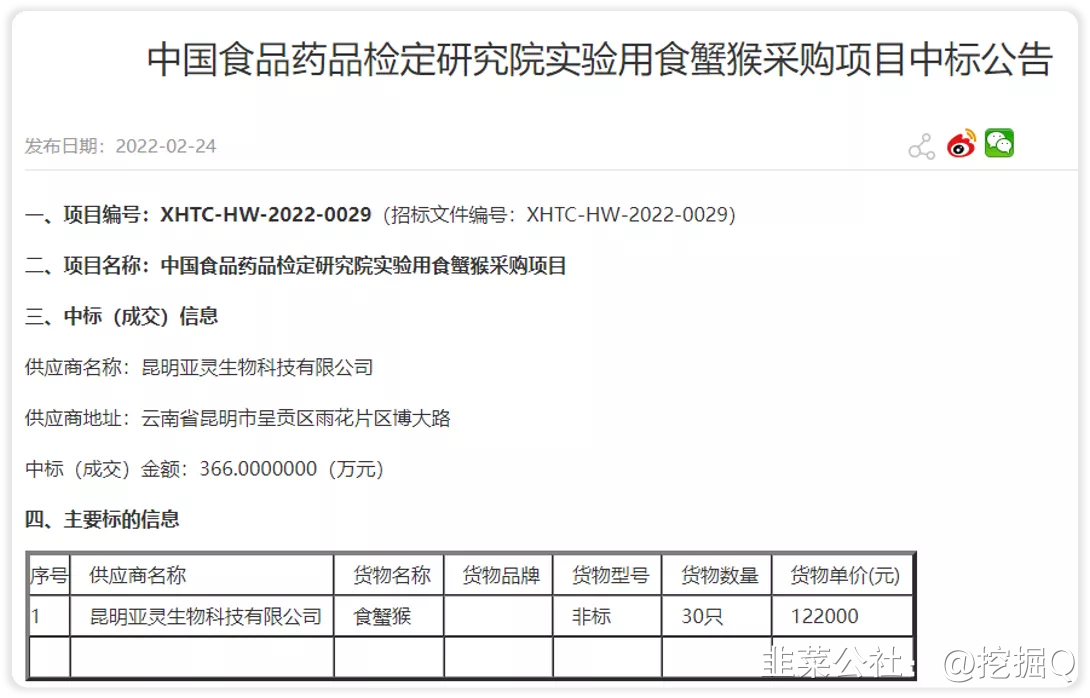

实验用猴的价格正在打破人们的传统认知,近期一只实验猴价格能达到10万、20万甚至更高。“我们目前没有实验猴,都已经被订购了。”珠三角多家实验动物养殖基地工作人员告诉南风窗,整个(实验猴)市场都处于这个状态,供应紧张;需要提前预定,不是熟人拿不到猴。实验猴的紧俏也可以从不断攀升的高校招标中标价格窥见一斑,2020年,尚有高校买到均价4万一只的食蟹猴,2022年,10多万一只猴已是“常规操作”

如果从2017年的13800元/只算起,已经涨了784%,五年年复合增长率为154.63%。

而今天着重介绍的昭衍新药,正积极投身于布局实验用猴相关业务。

在一季报披露的数据中公司的猴子因为公允价值变动就让其躺赚2000万。

据悉4月28日晚公司公告,公司拟以自有资金并结合H股募集资金收购广西玮美生物、云南英茂生物,转让价格分别为97,465.75万元人民币、82,953.1万元人民币。

广西玮美生物:

公司主营业务为实验动物食蟹猴、猕猴的饲养、繁殖、销售、科研及动物实验技术服务等,是全国首获国际实验动物组织AAALAC认证的企业

2010年数据显示,公司实验猴存栏量超过1.6万只,每年向国内外提供高品质实验猴近3000只,年均产值超过3000万元。(PS补充:12年前均价1万,现在招标都12万,市场价可预见15万)

云南英茂生物:

英茂生物前身是中国实验动物云南灵长类中心,主营为实验动物(恒河猴、食蟹猴)繁育、饲养、生产和应用开发研究,已通过了国际 AAALAC完全认证,向国内外生命科学实验机构提供标准化灵长类实验动物。

不了解的人可能会对一只猴这么贵而产生困惑。其主要原因还是其存在巨大的供需缺口。

首先从供给端来看:

1. 存量不多

根据中国实验灵长类养殖开发协会的介绍,2021年全国两种主要实验猴存栏大概有24万只。除去不能用于实验和准备拿去出口的,国内存量只有大概3万只。

而且由于实验猴的要求还挺严格的,一般是成年的实验猴才可以用于实验,像幼猴、种猴、更年期猴等,就会被剔除在实验队列外。

2. 增量不足

中国实验猴产业里,占比最大的是食蟹猴,占中国实验猴产业总量的80%~85%。

这是一种喜欢在海边找螃蟹和贝类吃的猴子,因为体积小,消耗的原料少,能降低成本,所以临床试验多用它。

但食蟹猴不是中国的本土物种,需要从东南亚引进,美国的经济比较发达,医学啥的都走在世界前列,所以美国实验用猴的需求比较多,我们的实验猴当初主要也是用于出口。

2008年金融危机爆发后,中国实验猴出口受到影响,猴子面临滞销。

那会儿实验猴是供过于求,于是中国暂停了种猴的进口。

后来在2018年底,国家特批了部分猴场的进口申请。

到2020年初,因为新冠疫情爆发,中国国家市场监管总局等部门联合发布了《关于禁止野生动物交易的公告》,要求「各地饲养野生动物场所实施隔离,严禁野生动物对外扩散和转运贩卖」。

进口这部分增量就又断了,到2020年,新增产能约为3~3.5万只/年,下降了1万多只/年。而且,本身实验猴的培育也并不容易。

一只母猴一辈子大概能生8~12只小猴,每年繁殖1~2次,一胎约有1~3只小猴子(大部分情况下应该是1只),猴子从出生到成年一般需要3~5年。

只有指定病原微生物检测阴性、人工饲养的子二代及其后代,才能用来做实验研究。

第一批子二代实验猴最快要8年才能出栏,之后供应才能逐步稳定。

这就使得实验猴很难做到像工业品那样快速量产,引入种源之后会有一段培养期,才能投入使用。

其次,从需求端来看:

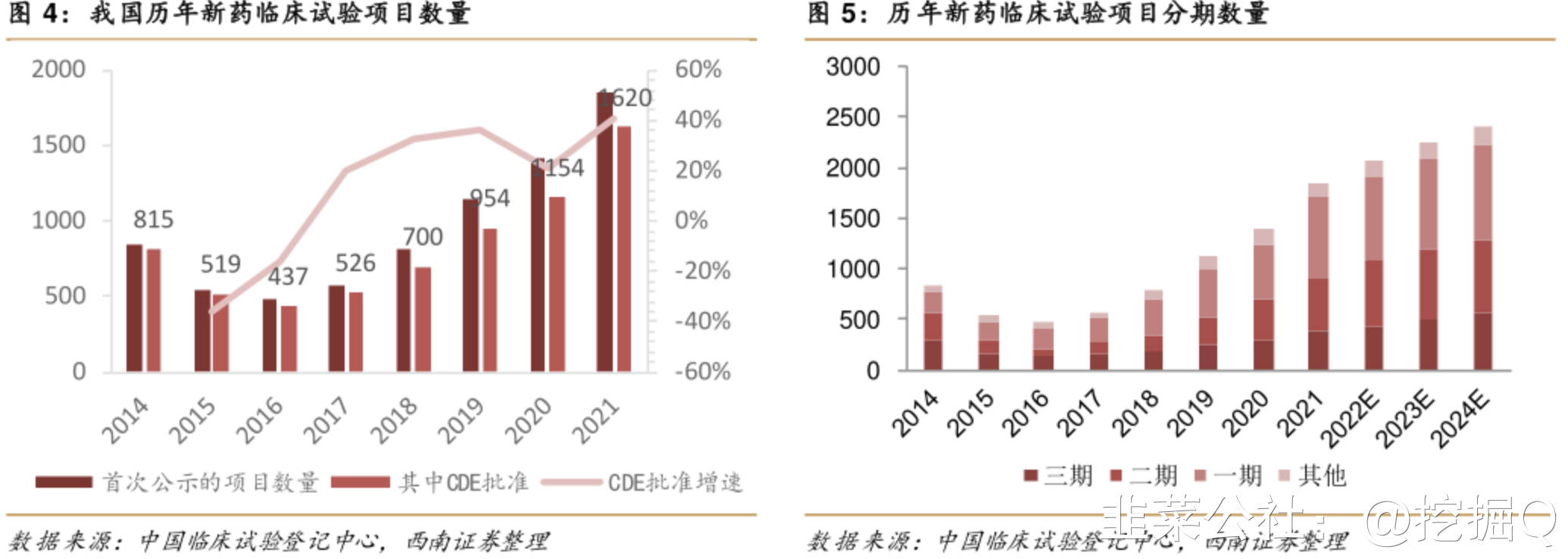

这些年我们国产创新药临床研究申报数量肉眼可见地上涨。

我们的创新药在上市之前,都要进行人体临床试验,在人体临床试验之前,是必须要在动物身上作临床前试验的。

一般会选择两种动物来做试验,一种是啮齿类,比如老鼠;另一种是大型动物,比如猴、狗等。

虽然没有规定必须要用猴试验,但由于猴和人同属灵长类,很多机构还是会选它,像生物药里边,就有超过70%会用猴来做临床前试验。

根据中国实验灵长类养殖开发协会介绍,现在实验猴每年的消耗量在2.5万只左右。

所以供需这么一综合,新增的产能还没长大,存量能用的只有3万只,一年要消耗2.5万只。我们就能看到其中存在着极大的预期差。其实公司参加囤猴竞赛的目的可归结为降低成本,因为一只猴子动辄10几万的费用确实会增加十分大的开销,倘若自己的库存足够则会减少其影响,同时还能通过高昂的市价赚取较大收益!

同时昭衍新药还具备以下优势:

1. GLP资质是公司高速增长护城河。从事药物安全性评价服务的CRO企业需具备GLP认证,GLP实验室建设标准高,难度大,时间长,且各国GLP认证标准及流程存在差异。2017年至2020年,全国有28家合同研究组织获得国家药监局颁发的GLP证书;OECD与FDA在GLP资质的审批方面更为严格,目前在中国通过FDA审评的实验室仅有14个,昭衍新药共两个。稀缺性使其更容易获得估值提升。

2. 公司深耕非临床安全性评价(简称安评)业务27年,资质认证齐全,产能规模领先,是国内非临床安评龙头企业。受益于中国创新药研发增加和海外订单向国内转移趋势,公司近年来高速发展,2015-2021年营收与归母净利润的CAGR分别为39.41%和49.86%,高增长同样应该给予高PE溢价。

- 1