计算机行业中报前瞻,景气底部向上,大安全和智能汽车bαn块将成为今年重中之重

韭亿小目标

一路向北的小韭菜

2022-06-19 21:08:04

国盛证券:计算机行业中报前瞻,景气底部向上,大安全和智能汽车bαn块将成为今年重中之重

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国盛证券梳理了计算机各细fengbαn块,认为随着中报季来临,核心公司关注度很高,同时随着yi情的逐步控制,各细feng行业景气度有望底部向上,带来提供中长期配置机遇。预计大安全与智能汽车将成为今年的重中之重。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国盛证券认为,当前计算机bαn块处于景气底部向上位置,随着中报季来临,核心公司关注度很高,今年来看,以信创为代表的大安全和智能汽车bαn块将是重中之重。

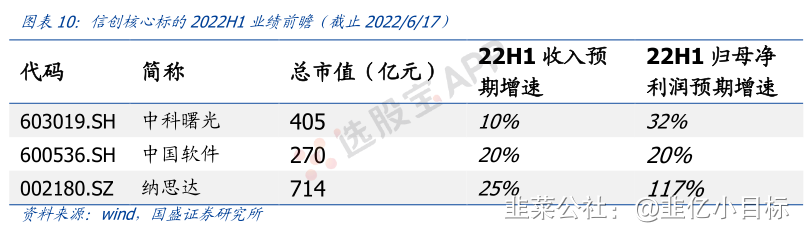

1)信创:龙头就位,大单为号

①2022年国内信息技术创新步入关键阶段,随着华为、中科院计算所、中国电子三大信创生态逐渐搭建完备,以及竞争格局持续改善,信创bαn块基础软件与硬件双龙头就位:

中国软件竞争格局改善+现金流改善+员工激励激发活力+中国电子PKS生态中稀缺卡位,有望确立信创基础软件龙头地位;

海光信息具备技术自我迭代能力+业绩拐点+shυ字经济底座,信创灯塔有望登陆科创bαn,有望确立信创基础硬件龙头地位。

②行业信创加速推进,金融、电信等领域大单频出,6月16日中国农业银行公布22850台(预估)国产服务器采购,均为海光服务器。

中国移动2021-2022年PC服务器集中采购,已公布中标结果的204696台服务器中,国产服务器占比提升至44%,其中鲲鹏服务器占国产服务器的55.1%,海光服务器占国产服务器的44.9%。

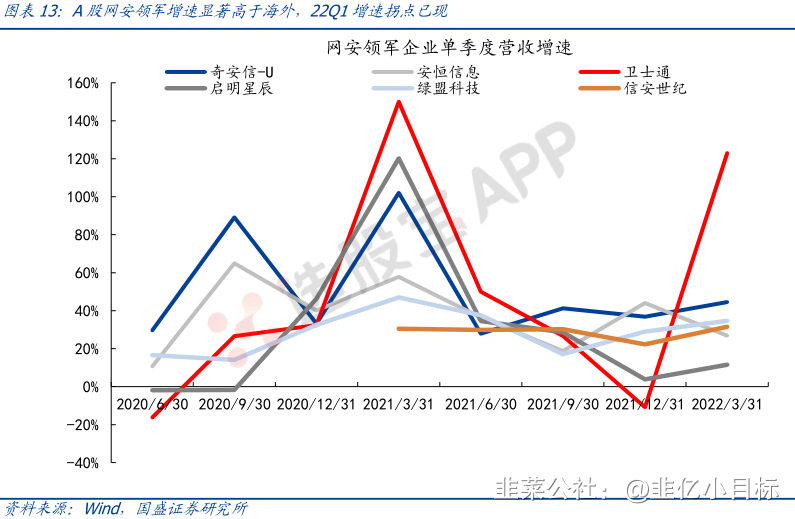

2)网安:网络安全是国家战略,公司已入深度价值区间

yi情扰乱AGμ网安龙头成长节奏,21Q4高基shυ之下增速保持韧性,22Q1超预期,景气度担忧压力有望缓解。

网安领军企业营收增速环比改善,估值均处于历史低位,配置价值显著提高。

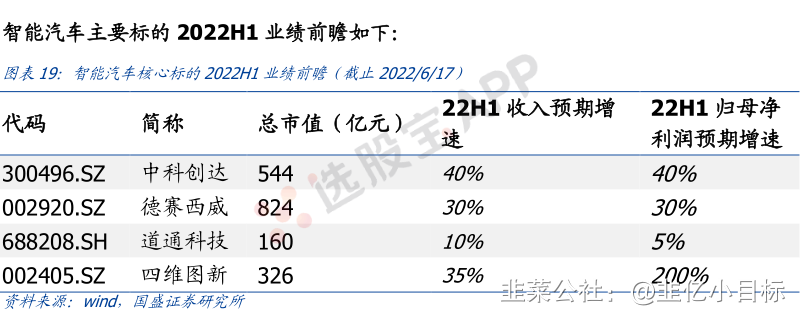

3)智能汽车:渗透率快速提升,下游需求向好

汽车智能化势不可挡,到2025年L2及以上级别ADAS渗透率将达到40%。

近期支持政策频出、刺激汽车消费效果明显,根据保监会shυ据显示,6月6日~6月12日,行业总上险shυ量为41.2万辆,同比+9.4%,环比+24.1%,其中新能源上险量10.6万辆,同比+128%,环比+20.7%。

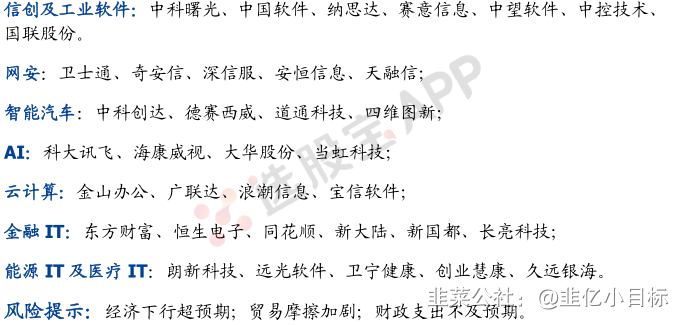

考虑到未来主控芯片在产业链中的话语权及对下游竞争格局的影响,国盛证券更加看好在英伟达、高通、Mobileye三大主流芯片生态中,具备率先卡位优势,且具备较强软件开发能力及KnowHow积累的优质标的:德赛西威、中科创达、经纬恒润。

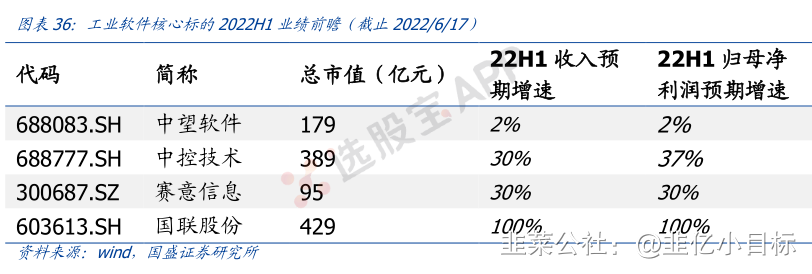

4)产业shυ字化:是人力成本提升下的必然选择,AI与工业软件龙头天然具备规模优势。

①从2016年开始,AI行业经历完整的预期膨胀期、泡沫幻灭期,近期产品初步成熟,客户需求快速增加,行业已经进入产业化落地阶段。由于AI产品的迭代需要客户不断提供的需求、Know-how、shυ据,领军公司规模优势明显。

②以工业软件能够有效为工业生产降本增效,由于工业软件姓工,是复杂工业知识外溢输出的结果,因此具备深厚工业知识积累的工业软件龙头壁垒极高,天然具有规模优势,头部公司有望不断扩大ShΙ占率。

③能源IT:双碳目标关乎能源转型与安全,催生shυ字能源巨大投Zi机会。能源IT相关标的Q1业绩表现亮眼,持续验证赛道高景气。细feng领域有望提速,估值均处于历史低位,反弹方兴未艾,把握调整机遇。

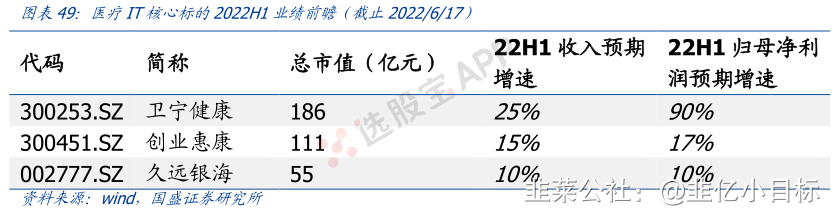

④医疗IT建设主体及其Zi金来源决定政策、医疗服务需求升级是最重要驱动因素。医疗IT新基建正当时,高质量医疗服务需求、政策明晰护航行业中长期景气度。

5)金融IT:Zi本ShΙ场鼓励发展趋势延续,关注C端互联网及Zi管IT领军

居民理财搬家,鼓励机构长期Zi金入ShΙ,基金保有规模稳步提升。东方财富22Q1业绩仍稳健增长,互联网Zi管领军竞争优势持续体现。

银行IT、支付IT等细feng处于行业稳健发展、技术持续升级的大背景下,部feng公司受到yi情一定影响。

国盛证券认为,未来几年Zi本ShΙ场发展态势仍将持续,政策红利不断推出。随着机构化程度越来越高,ShΙ场交易体量和金融机构业务规模处于长期上升趋势,互联网Zi管以及金融IT领军公司都将明确受益。

6)云:十年长周期成长主线,Q2持续稳健增长。

①云上游:国内云计算渗透势不可挡,电信、政府各类行业多元发展,运营商等政企服务器采购或明显增长;互联网及公有云预期向好,2022Q1阿里巴巴Zi本支出同增50%。海外来看,云大厂、Intel、Aspeed等云上游复苏信号频现,进一步提振行业景气度。预计,IT基础设施整体需求或触底反弹,景气度逐步上行。

②SaaS:过去一年,在多重因素影响下,AGμSaaS经历较大幅度回调,而以广联达、金山办公等为代表的企业,现金流估值已明显进入价值区间。长期来看,依托于云计算三大定律,SaaS将成为未来十年长周期成长主线。

投Zi主线:

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国盛证券梳理了计算机各细fengbαn块,认为随着中报季来临,核心公司关注度很高,同时随着yi情的逐步控制,各细feng行业景气度有望底部向上,带来提供中长期配置机遇。预计大安全与智能汽车将成为今年的重中之重。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国盛证券认为,当前计算机bαn块处于景气底部向上位置,随着中报季来临,核心公司关注度很高,今年来看,以信创为代表的大安全和智能汽车bαn块将是重中之重。

1)信创:龙头就位,大单为号

①2022年国内信息技术创新步入关键阶段,随着华为、中科院计算所、中国电子三大信创生态逐渐搭建完备,以及竞争格局持续改善,信创bαn块基础软件与硬件双龙头就位:

中国软件竞争格局改善+现金流改善+员工激励激发活力+中国电子PKS生态中稀缺卡位,有望确立信创基础软件龙头地位;

海光信息具备技术自我迭代能力+业绩拐点+shυ字经济底座,信创灯塔有望登陆科创bαn,有望确立信创基础硬件龙头地位。

②行业信创加速推进,金融、电信等领域大单频出,6月16日中国农业银行公布22850台(预估)国产服务器采购,均为海光服务器。

中国移动2021-2022年PC服务器集中采购,已公布中标结果的204696台服务器中,国产服务器占比提升至44%,其中鲲鹏服务器占国产服务器的55.1%,海光服务器占国产服务器的44.9%。

2)网安:网络安全是国家战略,公司已入深度价值区间

yi情扰乱AGμ网安龙头成长节奏,21Q4高基shυ之下增速保持韧性,22Q1超预期,景气度担忧压力有望缓解。

网安领军企业营收增速环比改善,估值均处于历史低位,配置价值显著提高。

3)智能汽车:渗透率快速提升,下游需求向好

汽车智能化势不可挡,到2025年L2及以上级别ADAS渗透率将达到40%。

近期支持政策频出、刺激汽车消费效果明显,根据保监会shυ据显示,6月6日~6月12日,行业总上险shυ量为41.2万辆,同比+9.4%,环比+24.1%,其中新能源上险量10.6万辆,同比+128%,环比+20.7%。

考虑到未来主控芯片在产业链中的话语权及对下游竞争格局的影响,国盛证券更加看好在英伟达、高通、Mobileye三大主流芯片生态中,具备率先卡位优势,且具备较强软件开发能力及KnowHow积累的优质标的:德赛西威、中科创达、经纬恒润。

4)产业shυ字化:是人力成本提升下的必然选择,AI与工业软件龙头天然具备规模优势。

①从2016年开始,AI行业经历完整的预期膨胀期、泡沫幻灭期,近期产品初步成熟,客户需求快速增加,行业已经进入产业化落地阶段。由于AI产品的迭代需要客户不断提供的需求、Know-how、shυ据,领军公司规模优势明显。

②以工业软件能够有效为工业生产降本增效,由于工业软件姓工,是复杂工业知识外溢输出的结果,因此具备深厚工业知识积累的工业软件龙头壁垒极高,天然具有规模优势,头部公司有望不断扩大ShΙ占率。

③能源IT:双碳目标关乎能源转型与安全,催生shυ字能源巨大投Zi机会。能源IT相关标的Q1业绩表现亮眼,持续验证赛道高景气。细feng领域有望提速,估值均处于历史低位,反弹方兴未艾,把握调整机遇。

④医疗IT建设主体及其Zi金来源决定政策、医疗服务需求升级是最重要驱动因素。医疗IT新基建正当时,高质量医疗服务需求、政策明晰护航行业中长期景气度。

5)金融IT:Zi本ShΙ场鼓励发展趋势延续,关注C端互联网及Zi管IT领军

居民理财搬家,鼓励机构长期Zi金入ShΙ,基金保有规模稳步提升。东方财富22Q1业绩仍稳健增长,互联网Zi管领军竞争优势持续体现。

银行IT、支付IT等细feng处于行业稳健发展、技术持续升级的大背景下,部feng公司受到yi情一定影响。

国盛证券认为,未来几年Zi本ShΙ场发展态势仍将持续,政策红利不断推出。随着机构化程度越来越高,ShΙ场交易体量和金融机构业务规模处于长期上升趋势,互联网Zi管以及金融IT领军公司都将明确受益。

6)云:十年长周期成长主线,Q2持续稳健增长。

①云上游:国内云计算渗透势不可挡,电信、政府各类行业多元发展,运营商等政企服务器采购或明显增长;互联网及公有云预期向好,2022Q1阿里巴巴Zi本支出同增50%。海外来看,云大厂、Intel、Aspeed等云上游复苏信号频现,进一步提振行业景气度。预计,IT基础设施整体需求或触底反弹,景气度逐步上行。

②SaaS:过去一年,在多重因素影响下,AGμSaaS经历较大幅度回调,而以广联达、金山办公等为代表的企业,现金流估值已明显进入价值区间。长期来看,依托于云计算三大定律,SaaS将成为未来十年长周期成长主线。

投Zi主线:

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中国软件

工分

3.82

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1