衬底为核心,技术瓶颈逐步突破。衬底是碳化硅产业链的核心,一直处于供不应求的状态,行业普遍处于快速扩产,

据天岳先进招股书援引CASA Research,2019 年有 6 家国际巨头宣布了 12 项扩产。 衬底的生长方法主要有物理

气相传输法( PVT)、高温化学气相沉积法(HT-CVD)法等。目前,晶体制备环节最主要的难点在于生长条件苛刻,而

生长速度却很缓慢。此外,制备良率也是行业普遍难点之一。SiC良率低主要有2种原因:生长晶棒存在缺陷(晶棒

良率),以及在切割过程中存在损耗(衬底良率)。

下游需求强劲,空间+渗透率双倍增长。以碳化硅材料为衬底的产业链主要包括碳化硅衬底材料的制备、外延层的生

长、器件制造以及下游应用市场。碳化硅衬底主要分为半绝缘(射频器件)和导电型(功率器件)两类。半绝缘领

域,氮化镓射频器件正在取代 LDMOS 在通信宏基站、雷达及其他宽带领域的应用。根据天岳先进招股书援引Yole,

全球氮化镓射频器件市场预计从 2019 年的 7.4 亿美元增长至 2025 年的 20亿美元,期间年均复合增长率达到 18%。

在导电型领域,新能源汽车的快速增长将成为碳化硅产业的近期增长引擎。

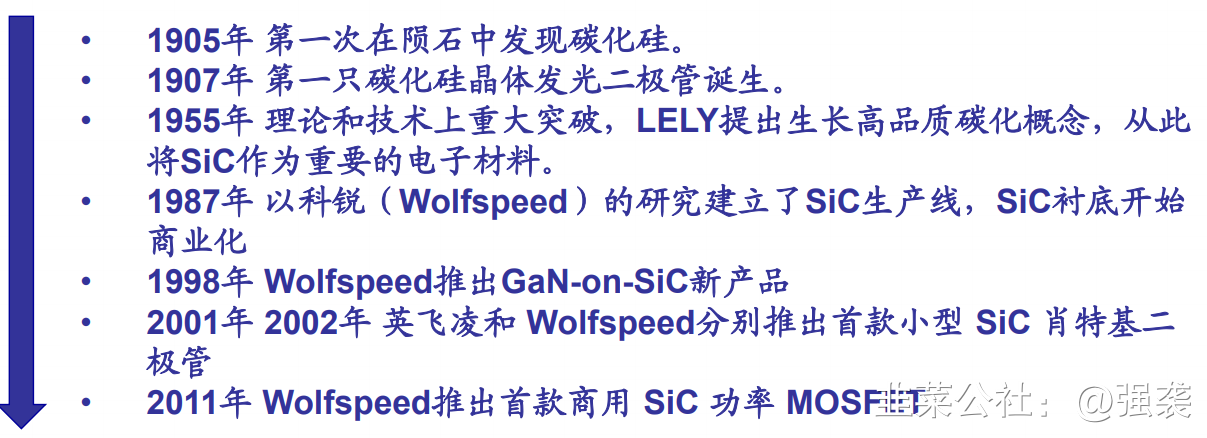

碳化硅发展历程

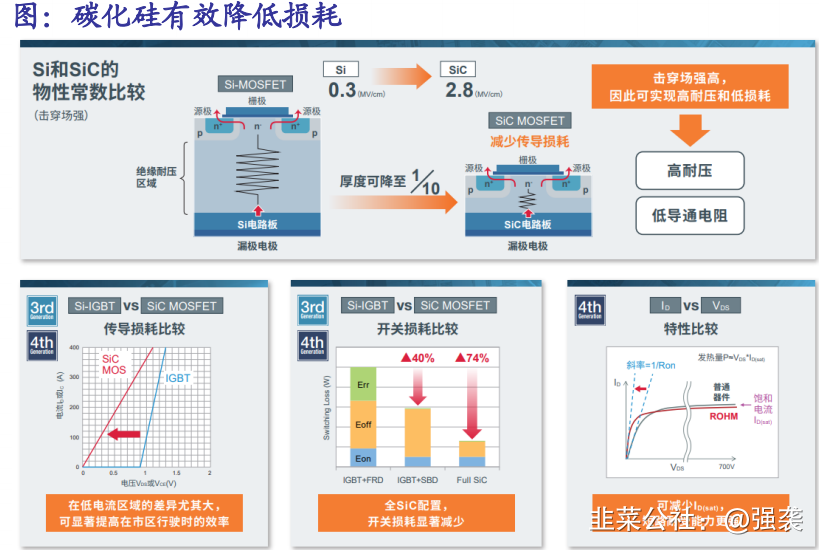

第三代半导体材料是指以碳化硅、氮化镓为代表的宽禁带半导体材料,具有击穿电场高、热导率高、

电子饱和速率高、抗辐射能力强等优势,因此采用第三代半导体材料制备的半导体器件不仅能在更高

的温度下稳定运行,适用于高电压、高频率场景,还能以较少的电能消耗,获得更高的运行能力。

相比于Si,SiC具有 10 倍的击穿电场强度、 3 倍的禁带、2倍的极限工作温度和超过2倍的饱和电子

漂移速率。 SiC 还具有 3 倍的热导率,这意味着 3 倍于Si的冷却能力。

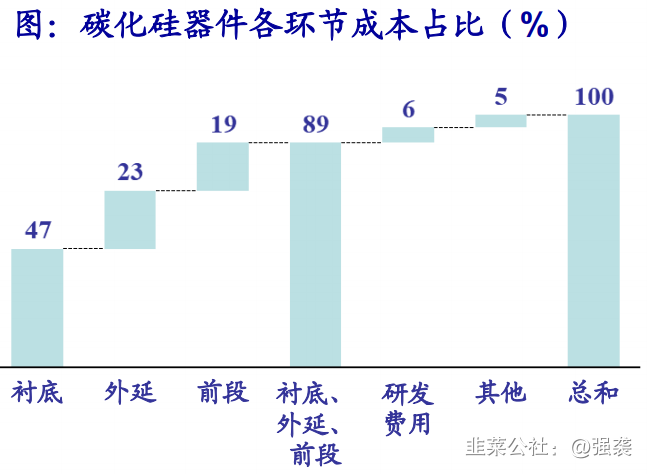

碳化硅产业链:衬底为核心,降本为关键

在碳化硅器件的成本占比当中:衬底、外延、前段分别占比47%、23%、19%。我们认为,衬底

是碳化硅产业链的核心环节,衬底行业的发展也是未来碳化硅产业降本、大规模产业化的主要驱动力。

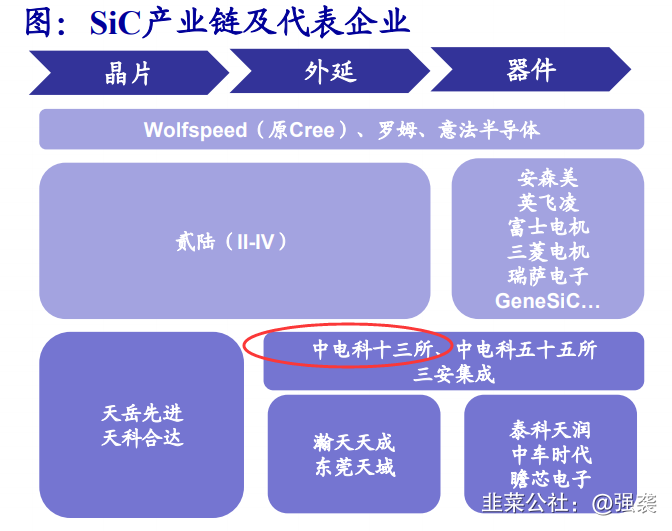

中电科:打造一流半导体科技企业

电子科技集团有限公司是中央直接管理的国有重要骨干企业,是我国军工电子主力军、网信事业国家队、国家战 略科技力量。

近年来,中国电科促进资源整合,利用关键领域优势资源打造上市平台,完善化合物半导体产业链布局。

氮化镓通信基站射频芯片资产业务:氮化镓通信基站射频芯片业务资产及负债专注于氮化镓通信基站射频芯片的设计、生产 和销售,主要产品为氮化镓射频芯片,频率覆盖无线通信主要频段,芯片指标达到国内领先水平,是国内少数实现批量供货 主体之一 。

博威公司主营业务为氮化镓通信基站射频芯片与器件、微波点对点通信射频芯片与器件的设计、封装、测试和销售,主要产 品包括氮化镓通信基站射频芯片与器件、微波点对点通信射频芯片与器件等。

国联万众主要从事氮化镓射频芯片和碳化硅功率芯片的设计、测试、销售,主要产品包括氮化镓通信基站射频芯片、碳化硅

功率芯片等。

- 楼主低辐射玻璃今天也不错,新赛股份的联营公司新疆普耀新型建材有限公司年产500万LOW-E玻璃深加工项目于2019年6月开工建设,2020年6月投入生产。10打赏回复投诉

- 1