●路德环境(688156):酒糟资源化新赛道,有机糟渣资源化业务蓄势待发

摘要:

公司成立之初专注河湖淤泥治理,完成国内第一个城市内湖泊污染底泥的环保处理项目——武汉外沙湖项目。在开展仁怀市盐津河水环境治理项目时白酒糟及渗滤液污染问题显现,依靠多年相关技术积淀,公司建立起白酒糟生物发酵饲料业务板块。

预计公司2022-2024年营业收入分别为4.74亿元、6.96亿元、9.33亿元,增速分别为24.0%、46.9%和34.1%,归母净利润分别为0.91亿元、1.38亿元和2.00亿元,同比增速分别为20.61%、51.79%和44.87%,给予“买入”评级。

公司简介

路德环境科技股份有限公司成立于2006年8月,于2020年9月在上海证券交易所科创板上市。作为环保行业的高新技术企业,公司专注于河湖淤泥、工程泥浆等高含水废弃物的处理处置,新拓展白酒糟生物发酵饲料业务。

公司主营业务

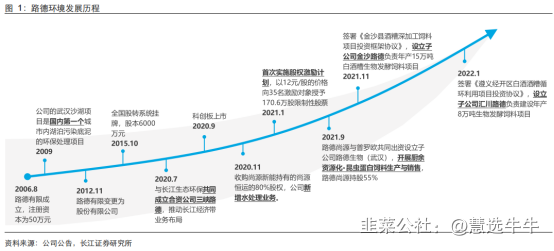

路德环境主营业务的布局是在实践中围绕高含水废弃物逐步捕捉机会进行拓展的过程。公司成立之初专注河湖淤泥的治理,结合水利专业背景与环保市场需求,完成国内第一个城市内湖泊污染底泥的环保处理项目——武汉外沙湖项目,将相关技术成功产业化应用;在探索中,公司发现河湖淤泥源头之一的工程泥浆体量大,存在减量化需求,开启工程泥浆的处理处置;在开展仁怀市盐津河水环境治理项目时白酒糟及渗滤液污染问题显现,依靠多年相关技术积淀,公司建立起白酒糟生物发酵饲料业务板块;2020年通过收购尚源恒运的80%股权,路德新增水处理业务。

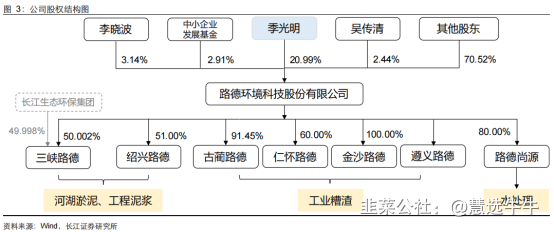

公司股权结构

酒糟资源化新赛道,粮价上涨背景下需求提升

环保趋严叠加资源化属性,酒糟环保处理有实际需求。一方面,白酒糟若未经过妥善的环保处理,其中成分易酸败、腐臭、霉变,造成环境污染;另一方面,酿酒剩余糟渣中具有含量可观的营养成分,不加利用地丢弃亦是一种资源浪费。酱香型白酒糟营养成分显著高于其他香型白酒糟,所得饲料产品价值更高,酱酒产能仍处于持续扩张期,行业空间较大,预计到2024年酱酒糟资源化业务市场空间约24.7亿元,其他香型白酒及啤酒酒糟资源化市场空间可达298亿元,合计300亿元以上。

2020年,农业部发布“限抗令”,新型替代产品的研发与应用得到政策支持与鼓励,白酒糟生物发酵饲料在营养成分、产品价格等方面有优势,按5%酒糟生物发酵饲料产品替代2%豆粕+3%玉米的方案计算,每吨饲料成本可节省69.63元,有助于降低养殖成本。

培育昆虫饲料蛋白产品业务,稳步推进厨余生物资源化量产

2021年9月,公司设立路德生物(武汉)公司,尝试通过昆虫协同微生物降解技术处理餐厨、厨余等固体有机废弃物,快速、高效地转化成数量与效益可观的昆虫蛋白饲料原料。2022年,公司将加快路德生物(武汉)公司试生产进度,并与国内大型餐厨垃圾处理厂深度对接,推进厨余转化昆虫蛋白饲料的规模化发展。

调整股权激励计划,绑定核心员工利益,保障业绩持续快速增长

公司拟调整2020年限制性股票激励计划中2022、2023和2024年公司层面的业绩考核目标,主要调整内容为增加净利润指标考核选项。新增净利润考核指标,将公司高管、核心骨干人员利益与公司业绩增长绑定,有助于提升其积极性,保障公司业绩和收入增长。

酒糟业务增长亮眼,新增产能支撑持续成长

技术体系厚积薄发∶白酒糟生物发酵饲料产品共有23项自主研发专利,古蔺路德拥有一套先进成熟的技术工艺设备体系,为持续扩产打下坚实基础;上游率先布局:已与地方政府签署相关投资协议并设立子公司,与贵州珍酒集团、金沙窖酒、劲酒集团、国台酒业等酒企稳定合作,保证原料供应量与质量;下游客户渠道打通:已进入下游客户采购目录,并获得良好口碑,与现代牧业、新希望等多家知名客户建立了较为稳定的合作关系,具有稳定的客户基础。公司目前规划古蔺、金沙及遵义项目产品产能合计30万吨/年,目前已投运古蔺项目7万吨/年,未来产能扩张带动业绩提升,同时产品持续提价,保证收益稳定提升。

盈利预测及投资建议

预计2022-2024年公司河湖淤泥/工业泥浆业务维持稳定,公司酒糟资源化产品年末产能将分别达到17万吨/年、22万吨/年、30万吨/年,假设综合产能利用率分别为55.9%、86.4%和94.7%,预计2022-2024年产品产量分别为9.5万吨、19.0万吨和28.4万吨。随着技术进步、产能爬坡,预计酒糟资源化产品毛利率逐年稳步提升,分别为32%、36%和40%。

预计公司2022-2024年营业收入分别为4.74亿元、6.96亿元、9.33亿元,增速分别为24.0%、46.9%和34.1%,归母净利润分别为0.91亿元、1.38亿元和2.00亿元,同比增速分别为20.61%、51.79%和44.87%,目前市值对应的PE分别为21.4x、14.1x、9.8x,给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有家机构给出评级,买入评级7家,增持评级0家;

来源:

长江证券-路德环境(688156)-《深度布局,有机糟渣资源化业务蓄势待发》。2022-6-26;

中泰证券-路德环境(688156)-《酒糟资源化业务快速发展,未来量价齐升驱动业绩高增》。2022-4-22;

- 1