两个月以来,已京山轻机为首的新能源中上游已经走出估值翻倍行情,当下我们强call新能源下游电站资产!!!

当前绿电行业的核心矛盾是能源保供和转型,因此价格约束可能会出现松动。在此框架下,新能源“十四五”有望持续增长,传统能源价格机制有望理顺。在此背景下,我们推荐具备成长属性的标的,成长属性比较突出是纯绿电公司和传统能源转型绿电的公司。

推荐传统5大,港股中国电力和国改节点确定转型新能源的地方国企——晋控电力,中闵能源,豫能控股。

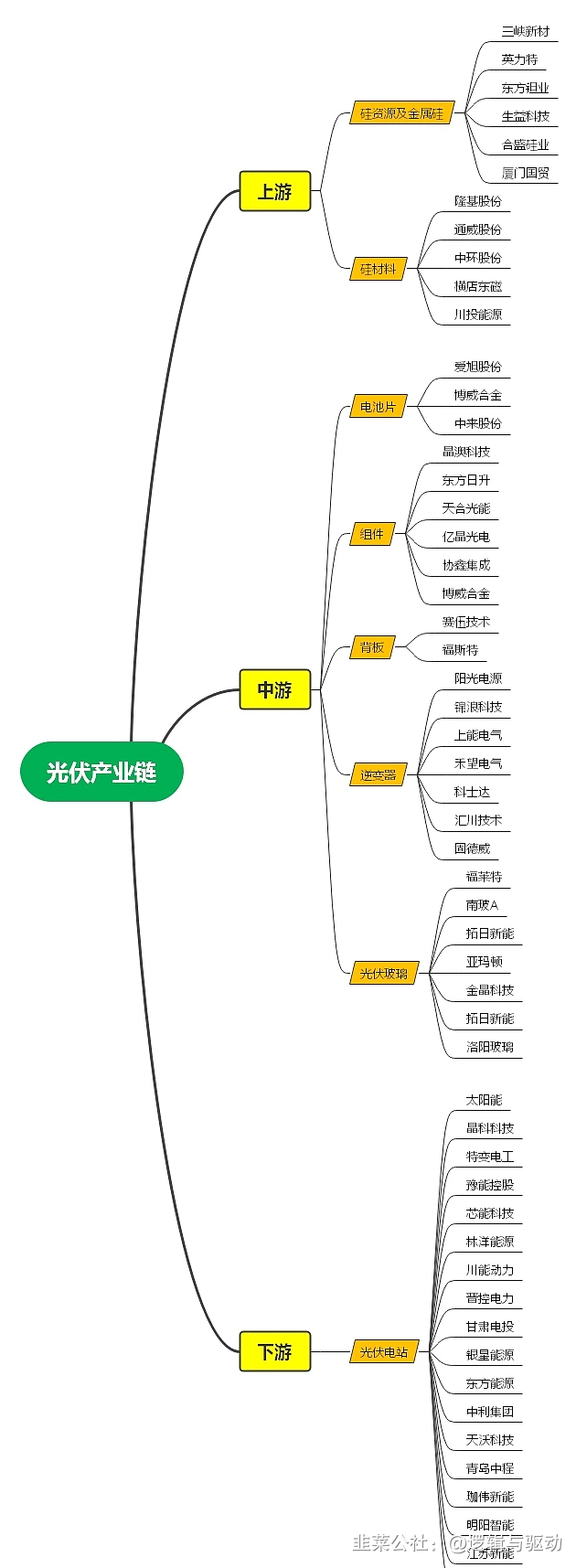

光伏和风电产业链最下游的绿电运营是最靠近终端需求的一个环节,狭义的绿电主要指的是风电和光伏,绿电运营商也包括两类,一类是火电转型新能源的运营商,另一类是纯绿电运营商。

在“双碳”目标的指引下,我国绿电装机的潜力非常巨大。在“稳增长”大背景下,新能源基建作为基建投资的一个重要方向,也获得了政策上的大力支持。本文我们着重探讨绿电运营的市场空间、市场格局、商业模式以及绿电运营转债的投资机会。

1、绿电运营的市场空间

我国的发电方式依托资源情况。概况来讲,我国的资源情况是富煤贫油少气,发电方式仍以火电(煤电、气电)为主。但我国正处于能源转型的加速阶段,水电、风电、光伏、核电等低碳清洁能源的比例正在逐步提升。以装机容量(产能)来看,截至2021年底,电力总装机24亿千瓦,其中火电占比55%、水电占比16%、风电占比14%、光伏占比13%、核电占比2%。以发电量(产量)来看,2021年总发电量为8.4万亿千瓦时,其中火电占比67%、水电占比16%、风电占比8%、光伏占比4%、核电占比5%。

装机容量和发电量之间的差异主要是利用小时数(产能利用率)的差异,这一差异主要与自然资源约束和不同电源的调度顺序有关。年度利用小时数理论上限是8760小时,从全国范围的平均利用小时数来看,水电是3600-3800小时、风电是2000-2200小时、光伏是1200-1300小时,核电是7400-7800小时,火电是4200-4400小时。

《“十四五”可再生能源发展规划》对可再生能源发电提出了总量要求:可再生能源发电量约3.3万亿千瓦时(十四五CAGR约8%),新能源(风电+光伏)发电量翻倍(十四五CAGR约15%),全国可再生能源电力总量消纳责任权重约33%(十四五年均提升0.8 ppts)。大型流域水电站投产已近尾声,水电装机距离经济可开发装机上限的空间不大,可再生能源装机的增量主要聚焦在风电光伏,我们预计十四五年均新增新能源的装机规模大概在100 GW左右的级别,十四五末新能源装机约10亿千瓦的级别。

2、绿电运营的市场格局

绿电运营主要是重资产模式,初期资本开支大,回报周期长。对于含补贴项目而言,由于新能源欠补问题较为突出,现金流制约会影响绿电运营商的滚动开发。在这种背景下,绿电运营的参与主体以央国企为主(央企占据主导),民企参与度较低。

目前绿电运营的市场格局与电力板块的市场格局一致,都是以五大央企发电集团为主(华能、华电、大唐、国电投、国家能源集团),以装机口径测算,2020年的五大发电集团的新能源装机市占率接近四成。龙头发电集团均以火电起家,在发展过程中,顺应转型背景发力新能源。

除了五大发电集团外,还有其他代表性的央企集团,包括三峡集团、华润集团、国投集团、中核集团、中广核集团、中节能集团。地方国企参与主体多为地方国资委旗下的发电平台。

参与绿电运营的民企多为具备风电、光伏产业链优势的企业,运营业务作为强化产业链布局的载体,典型的民企主体包括协鑫、晶科等。

3、绿电运营的商业模式

绿电的商业模式类似水电的商业模式,由于每个项目单体规模远小于水电,所以它的一次性付出会比水电的单体付出小很多,同时还能够保持持续性的复制。

绿电运营是典型的重资产属性。从单一项目看,在建设期投入大量资金(通常为20~30%的资本金比例),在运营期内(通常20-25年)每年可以获得稳定回报的现金流。通过不同项目的复制叠加,滚动开发的模式实现增长。在能源转型和“双碳”目标的背景下,绿电运营商成长属性更突出。

重资产模式的快速扩张会催生融资需求,这几年上市公司的融资动作更为频繁。包括三峡能源的A股IPO、龙源电力通过吸收换股方式实现A+H两地上市,以及绿电运营商增发、可转债等方式。

从回报率的角度,绿电运营商的回报率存在向上空间。

成本端:绿电行业享受技术进步驱动的降本红利,上游组件成本降低。

收入端:在全球碳中和共识和能源转型背景下,绿色电力消费及认证的潜在需求空间可观。绿电交易可以全面反映绿色电力的电能价值和环境价值。随着电力交易市场与碳市场对接,以国际碳价为锚,绿电电价有望提升。

在碳中和的大时代,绿电运营商将会出现长牛股。

4、如何筛选优秀的绿电运营商

绿电运营是典型的重资产属性。原材料均为自然资源,几乎没有变动成本。固定成本主要为折旧、财务费用等;收入端主要为电能量的收入,与装机容量、利用小时数、上网电价等因素有关。

按照这个标准,我们需要寻找装机增速快、融资成本低、利用小时数高、上网电价高的公司。但这四个要素兼得的可能性较低,因此我们会在中间做一些取舍,主要从三个维度做筛选,分别是成长性、资金优势和区位优势。

① 成长性:短期看在建工程,中长期看项目储备和规划。

短期看在建工程,因为通常光伏的建设期在一年以内,风电会稍微长一些,海风可能需要一年半到两年的时间。在建工程能够反映短期的装机潜在增量。

中长期看项目的储备和规划,不仅要看它的潜在空间,还要看实现成长性的确定性。比如中长期的项目储备和规划如何落实到公司的装机和业绩增长。获取项目的能力可能通过股东背景以及存量资产体现。从这个角度来看,央企和地方国企具备相对优势。

② 资金优势:更低的融资成本和更广的融资渠道。

目前来看,平价项目的回报率相对公开透明,项目和项目之间的回报率差异不是特别大。谁有更低的资金优势,有更低的融资成本和更广的融资渠道,就有可能获得更好的项目,或者是相同回报率下能拿到更多的项目。

我们认为央企实现成长的概率会更大。大家会对国企的确定性存疑,但许多国企提出了积极的目标,加上它们的存量资产比较小,因此成长的弹性会比较大,所以应该是各具优势。

③ 区位优势:更长期的维度看,不同区域盈利会有差异。

这个区位优势并不是基于“十四五”的背景去考虑的,因为中短期大家更重视成长性,认为成长性会对冲区位差异,但一旦成长属性弱化,区位优势的价值就会显现。哪些区位会比较好?陕北的风光区位优势较强,西南地区有水风光的互补基地,中东南部强调分布式开发,尤其是分布式光伏,沿海地区则是海上风电。不同区位会对应不同的开发模式。从更长期的视角,从成长到价值进行切换的时候,区位优势会是一个考虑的方向。

5、当前电力板块的整体观点

维持公用事业“增持”评级。我们在行业策略中提出能源不可能三角的框架,供给充足,低碳清洁和价格低廉这三个要素不能同时满足。在当前的背景下,核心矛盾是能源保供和转型,因此价格约束可能会出现松动。在此框架下,新能源“十四五”有望持续增长,传统能源价格机制有望理顺。在这种情况下,我们推荐具备成长属性的标的。

成长属性比较突出是纯绿电公司和传统能源转型绿电的公司。市场对于传统能源转型绿电的公司的价值认知存在一定程度的低估,转型公司会优于纯绿电公司,但纯绿电公司也可以赚稳定的业绩的钱,现在的估值也具备一定程度的安全边际。从确定性的角度,我们觉得全国性的央企优于地方国企。

推荐“双碳”目标下具备成长属性的传统能源转型,以及新能源发电标的。(1)火电转型新能源:存量资产价值重估,转型打造第二成长曲线;(2)新能源运营商:转型背景下装机增长确定性较强,政策催化值得期待。

STCL中环(sz002129)SS隆基绿能(sh601012)SS晋控电力(sz000767)SS华能国际(sh600011)S

- 1