●迈信林(688685):核心航空零部件配套商,持续开拓优质客户,业绩增长动力十足

摘要:

公司专注于航空航天零部件的工艺研发和加工制造,在航空航天领域积累了丰富的研发、生产、运营经验,形成了精密制造技术。在立足航空航天领域的同时,公司将积累的精密制造技术逐步拓展至多个行业,包括汽车、电子等。公司致力于以精密制造技术推动我国航空航天事业的发展,高度重视技术研发,航空航天是公司技术专攻领域。

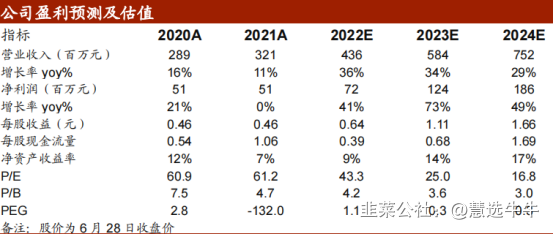

预计公司2022/23/24年收入分别为4.36/5.84/7.52亿元,归母净利润分别为0.72/1.24/1.86亿元,对应EPS分别为0.64/1.11/1.66元,对应PE分别为43.3/25.0/16.8倍。

正文:

公司简介

公司成立于2010年3月15日,自成立以来,公司专注于航空航天零部件的工艺研发和加工制造,在航空航天领域积累了丰富的研发、生产、运营经验,形成了精密制造技术。在立足航空航天领域的同时,公司将积累的精密制造技术逐步拓展至多个行业,包括汽车、电子等。公司致力于以精密制造技术推动我国航空航天事业的发展,高度重视技术研发,航空航天是公司技术专攻领域。

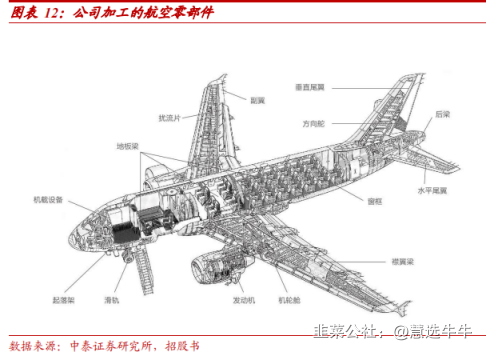

自成立以来,公司已承担多种型号航空航天零部件的工艺设计和加工制造,涉及飞机机身、机翼、尾翼、发动机、起落架、机电系统、航电系统等,是同时具备机体零部件、发动机零部件和机载设备零部件综合配套加工能力的民营航空航天零部件制造商。

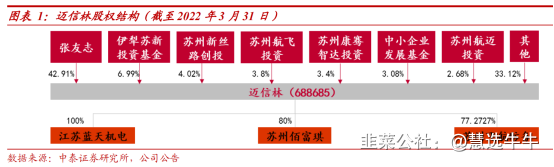

公司股权结构

持续开拓优质客户,业绩增长动力十足

公司航空航天类业务收入来自航空工业、航天科技、航天科工下属的位于四川、辽宁、甘肃、河南等地区的多家主机厂、分系统厂和科研院所。公司持续开拓新客户并深化与现有客户的合作,公司于2021年7月24日与中国航空工业集团公司金城南京机电液压工程研究中心签订《框架协议》,双方主要围绕航空零部件生产和航空类液压产品装配两方面展开合作。合作主体主要由公司全资子公司江苏蓝天机电有限公司完成。根据协议,研究中心在同等条件下将优先向公司进行采购机电类产品,具体种类和金额由双方另行签订采购合同。

设立子公司,切入航空机电产品精加工领域

2021 年8月,公司发布公告,拟在南京市设立江苏蓝天机电有限公司,并与南京机电液压工程研究中心合作,建设航空零部件柔性生产线和航空类产品柔性装配线。产线正式运营后,南京机电液压工程研究中心将会优先向蓝天机电采购轴类、盘类、壳体类等航空产品零部件,主要用于液压油箱、液压阀等航空类产品。公司设立蓝天机电,将成功切入航空机电产品精密加工领域,未来有望成为公司重要业绩增长点。

推出股权激励计划,彰显公司发展信心

2022年1月,公司发布公告推出股权激励计划,本次激励计划拟向12名中层干部授予限制性股票224万股,约占公司股本总额的2.00%,授予价格为每股12元,本次激励计划授予的限制性股票的业绩考核目标是,以2021年净利润为基数,2022年、2023年的净利润增长率不低于50%和80%。我们认为,公司适时推出股权激励计划,能够有效激发公司中层干部工作热情,推动公司业绩成长,同时彰显公司对未来发展充满信心。

增扩特种工艺处理,具备成品交付能力

特种工艺处理等是航空航天零部件精密制造的关键技术之一,近年来,为实现产品全流程加工工序,提升交付能力,公司持续投入特种工艺研发,不断丰富特种工艺的工艺种类,加强特种工艺能力建设。目前,公司通过了中航工业下属某主机厂“钛合金电阻点焊”、“钢电阻点焊”、“结构钢热处理”、“不锈钢热处理”、“铝合金硫酸阳极化”、“渗透检测”和“飞机零部件涂层系统涂覆”等特殊过程确认评审,具备相关特种工艺配套能力。公司已具备卡箍等钣金类成品组件及铝合金结构件成品的生产交付条件,使公司成为江苏省内首家获得航空工业下属主机单位铝合金结构件成品交付认证的配套生产单位。

盈利预测及投资建议

选取国内航空中游制造企业爱乐达、中航重机、三角防务、航宇科技、派克新材作为可比公司,可比公司2023年平均PE为27倍,公司估值偏低。另外,公司与爱乐达同属航空零部件制造企业,具有较强的可比性,爱乐达第一大客户收入占比超过95%,2021年是其业绩的快速兑现期,在2020下半年公司估值快速提升,2021年业绩兑现后估值快速消化,参考爱乐达的发展历程,公司现阶段正处于重要客户的业务布局阶段,第一大客户业务占比有望快速提升,业绩有望快速兑现,与2020年的爱乐达有较强的可比性,应给予一定的估值溢价,首次覆盖,给予“买入”评级。

受益于十四五期间我国先进军机加速放量,以及公司布局的特种工艺处理业务逐步兑现业绩,预计公司2022/23/24年收入分别为4.36/5.84/7.52亿元,归母净利润分别为0.72/1.24/1.86亿元,对应EPS分别为0.64/1.11/1.66元,对应PE分别为43.3/25.0/16.8倍。

最新盈利预测明细如下

该股最近90天内共有2家机构给出评级,买入评级2家,增持评级0家;过去90天内机构目标均价为23.00。

来源:

中泰证券-迈信林(688685)-《核心航空零部件配套商,多措并举增长有望提速》

安信证券-迈信林(688685)-《精密加工技术助力业绩成长,股权激励彰显企业发展信心》

- 1