凌云光688400--机器视觉(系统)与光通信(设备)(一般关注:同行业优先关注奥普特)

1.募资及估值分析

发行股数9000万股,发行后总股本45000万股,发行价21.93元,募集资金19.74亿元,超募4.74亿元(“涨幅”32%);对应发行后总市值98.69亿。

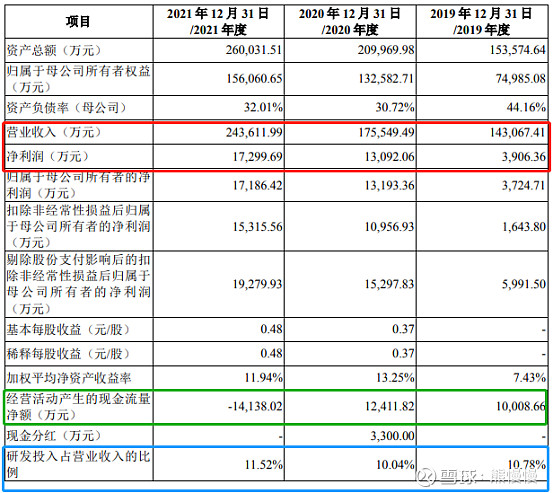

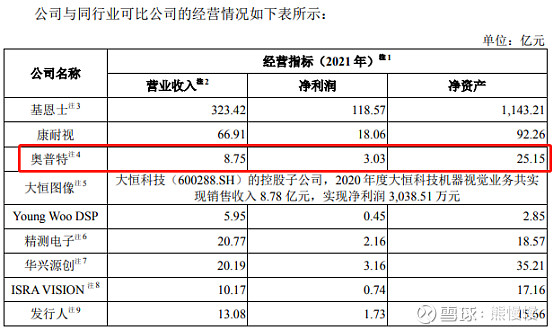

21年净利1.719亿,PE57;公司从印钞行业起步,逐步向机器视觉系统升级(现阶段消费电子行业占比较高),通过并购、参股、代理切入光通信设备;系统(集成)和代理毛利率水平较低,核心环节对外依赖度较高。凌云光虽说要聚焦机器视觉,又舍不得丢弃光通信业务(从参股并购的节奏看,公司有点赚快钱的“惯性”--什么业务有利可图,就有钻营的冲动)。相比奥普特主营集中在核心器件:相机、光源、镜头等,奥普特毛利率水平更高,业务也更往深处扎根。

(1)上市前估值

2020 年 9 月 29 日,显智链基金、晟瑞投资、国投创业、戴天维与凌云光、姚毅等签署《关于凌云光技术股份有限公司之增资协议》,显智链基金投资 6,000.00 万元,其 中 139.5349 万元计入注册资本,占本次增资后全部注册资本的 1.35%;晟瑞投资投资 2,000.00 万元,其中 46.5116 万元计入注册资本,占本次增资后全部注册资本的 0.45%;国投创业投资 5,000.00 万元,其中 116.2791 万元计入注册资本,占本次增资后全部注册资本的 1.13%;戴天维投资 60.00 万元,其中 1.3953 万元计入注册资本,占本次增资后全部注册资本的 0.01%。

2020年9月,增资后估值44.3亿,20年净利1.3亿,对应PE34

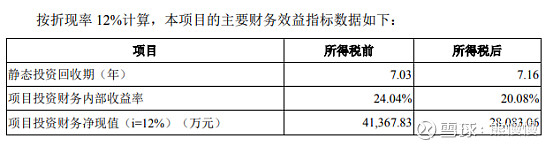

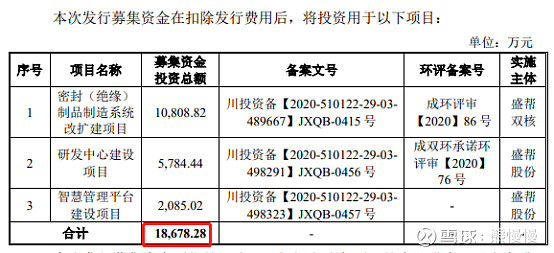

(2)募投项目

项目1以苏州凌云光为主体组织实施,计划在苏州市吴中区新建研产销一体化园 区,在江苏省苏州市吴中区新建面向新型显示、印刷包装的智能视觉装备整机产线,以及面向消费电子的可配置视觉系统与智能视觉装备,提高对应产品产能,从而提高 公司标准化、大规模供给能力,满足公司在生产环节的增量需求.

2. 主营业务经营情况

公司成立以来,一直以光技术创新为基础,长期从事机器视觉及光通信业务,服务多个行业,目前战略聚焦机器视觉业务。公司是可配置视觉系统、智能视觉装备与核心视觉器件的专业供应商,是我国较早进入机器视觉领域的企业之一。

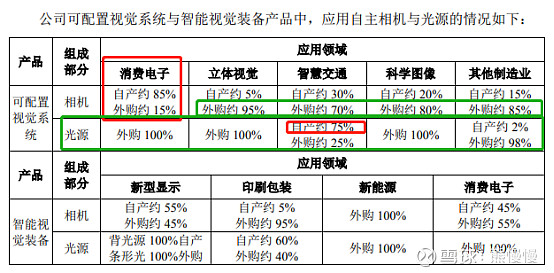

公司深耕机器视觉产业链将近二十年。公司成立初期即在印钞行业开展自主研发,一方面以人民币凹印在线检测、大张检测等项目为牵引,奠定了视觉系统自主研发技术能力;另一方面,通过与国外领先的机器视觉厂商建立长期稳定的代理业务关系,在国内建立了以国外机器视觉技术和产品为基础,构建多种解决方案服务于多个应用行业的能力。2006 年开始,公司进一步进入印刷包装、新型显示、消费电子及智慧交通等行业。公司通过自主研发并与国内领先研究单位合作,持续积累光学成像、算法、软件的专利技术研发能力,实现了关键技术的突破与积累;同时,开发出一系列可配置视觉系统和智能视觉设备产品,并自主研发了工业相机、光源等核心器件,在多行业得到广泛应用。

2016 年至今,公司扩展了自动化能力,形成了融合视觉检测和自动处理能力的智能化产品,推出了大量智能视觉检测和量测设备;同时进一步自主研发智能相机、3D相机、深度学习、通用视觉软件及 GMQM 质量管理工业软件等软硬件产品与技术,广泛服务于消费电子、新型显示、印刷包装、智慧交通等行业的智能制造,形成一系列的机器视觉应用系统产品。

在光通信领域,公司自主研发广播电视宽带接入产品,主要服务于罗马尼亚 RCS & RDS、江苏有线、中国广电等国内外广播电视网络公司。

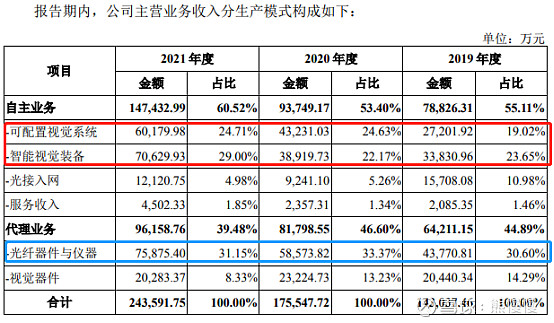

此外,公司代理销售境外知名品牌的视觉器件、光纤器件与仪器产品。机器视觉方面,公司与国际知名机器视觉器件企业战略合作,为国内客户提供国际知名的视觉器件产品及技术支持服务。在光通信方面,公司代理引进国外先进光纤器件与仪器产品,服务光通信产学研客户,并与烽火通信、锐科激光等行业知名企业建立了长期合作关系。

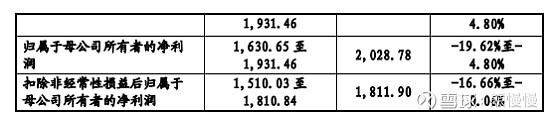

公司预计2022年1-3月可实现的营业收入为4.39亿元至5.36亿元,较去年同期增长5.23%至28.62%;2022年1-3月预计可实现的扣除非经常性损益后归属于母公司普通股股东净利润为-0.33亿元至-0.40亿元,较去年同期相比,亏损程度减少4.12%-21.55%。因公司持续布局自主业务和面向未来的赛道,2022年1-3月所支出的研发费用相对营业收入增长较高;同时公司业务存在周期性,2019年至2021年的第一季度 收入占全年营业收入比例均低于20%,而销售、管理和研发费用等相对固定的支出相对营业收入较为均衡,产品销售的规模效应尚未形成,因此可实现的扣除非经常性损益后归属于母公司普通股股东净利润为负。

22Q1实际营收5.255亿元,符合预计值;净利-1465万元(扣非-1754万元),亏损低于预计值。

3.行业概况

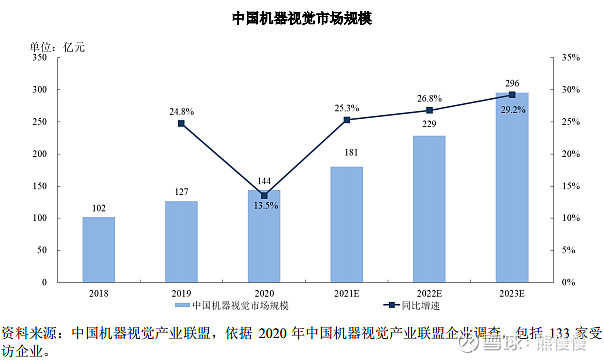

中国市场已成为全球机器视觉市场规模增长最快的市场之一。根据中国机器视觉产业联盟的统计,中国机器视觉行业的销售额从 2018 年的 101.80 亿元增长至 2020 年 的 144.20 亿元,复合增长率达 19.02%。得益于宏观经济回暖、新基建投资增加、数据中心建设加速、制造业自动化推进等因素,预计 2020 年至 2023 年,中国机器视觉行业的销售额将以 27.15%的复合增长率增长,至 2023 年销售额将达 296.00 亿元。

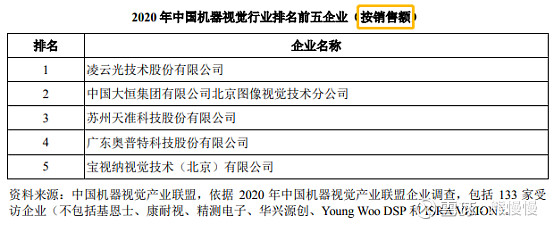

销售额凌云光第一,盈利能力奥普特第一

二、盛帮股份301233--橡胶密封绝缘产品(不关注)

1.募资及估值分析

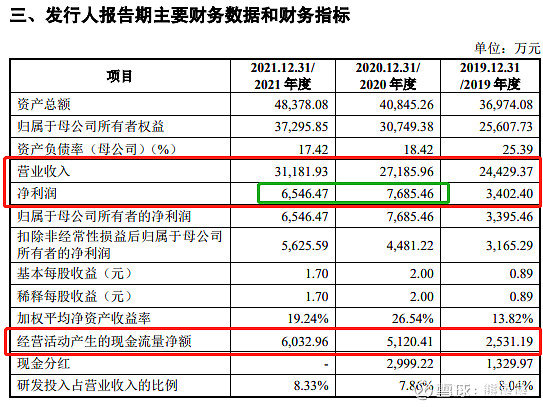

发行股数1287万股,发行后总股本5147万股,发行价41.52元,募集资金5.34亿元,超募3.47亿元(“涨幅”186%);对应发行后总市值21.37亿。

21年净利6546万元,PE33;22Q1净利1472万元,动态PE36

中鼎股份24倍PE,盛帮超募、溢价太多了,油车市场萎缩是长期趋势,作为下游公司,现在体量这么小,冲击很大。

(1)上市前估值

2020年12月,新三板摘牌市值9.26亿

(2)募投项目(略)

2. 主营业务经营情况

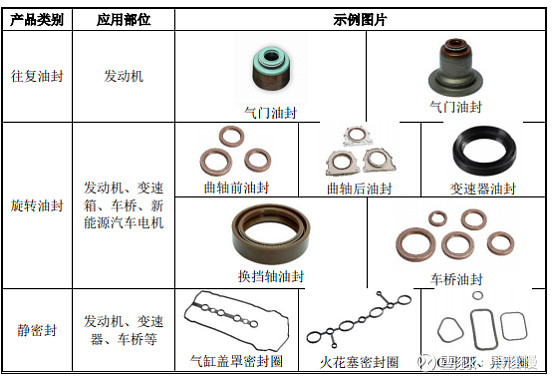

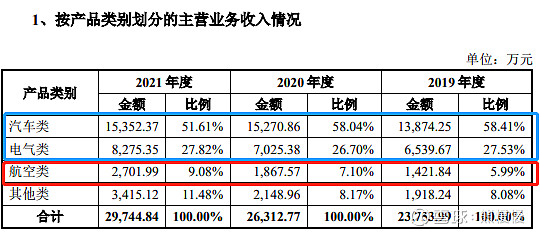

公司是一家专业从事橡胶高分子材料制品研发、生产和销售的高新技术企业,为汽车、电气、航空等领域客户提供高性能、定制化的密封绝缘产品。公司成立至今,主营业务未发生重大变化。

公司采取“以销定产”的生产模式,产品定制化特点突出。公司针对客户在应用环境、技术指标、实现功能和产品外观等方面的差异化需求进行产品定制。

通过不断发展,公司已成长为汽车总成系统密封领域的专业供应商,并积极拓展橡胶高分子材料在电气、航空等领域的应用。公司目前已成为上汽集团、上汽通用、长城汽车、吉利汽车、比亚迪、江淮汽车等整车厂的配套供应商;同时,公司与法士特、东风格特拉克、航天三菱等汽车零部件供应商建立了稳定的合作关系。深耕汽车领域的同时,公司积极拓展橡胶高分子材料在电气和航空等领域的应用,开发了施耐德、特锐德、双杰电气等电气设备制造商客户,与中航工业、中航发下属单位等优质客户建立起长期稳定的合作关系。

22Q1实际营收7153万元,净利1482万元,均低于预计值

3.引申--橡胶

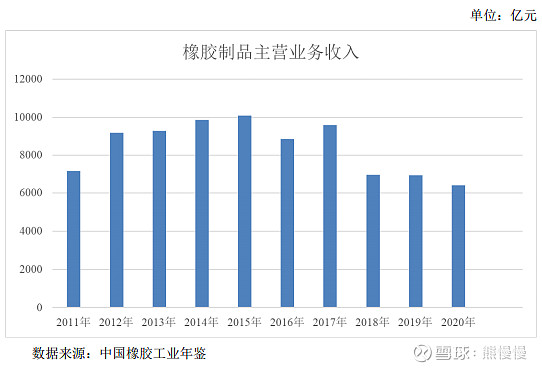

天胶最大的运用是汽车轮胎,橡胶制品营收18年开始明显下降。轮胎企业上涨,是因为这一波什么都涨了,只有原材料橡胶没有涨,天胶是近几年表现最弱的大宗商品(没有之一!!!),孕育着机会,孕期有点长的那种:

投资有风险 入市需谨慎