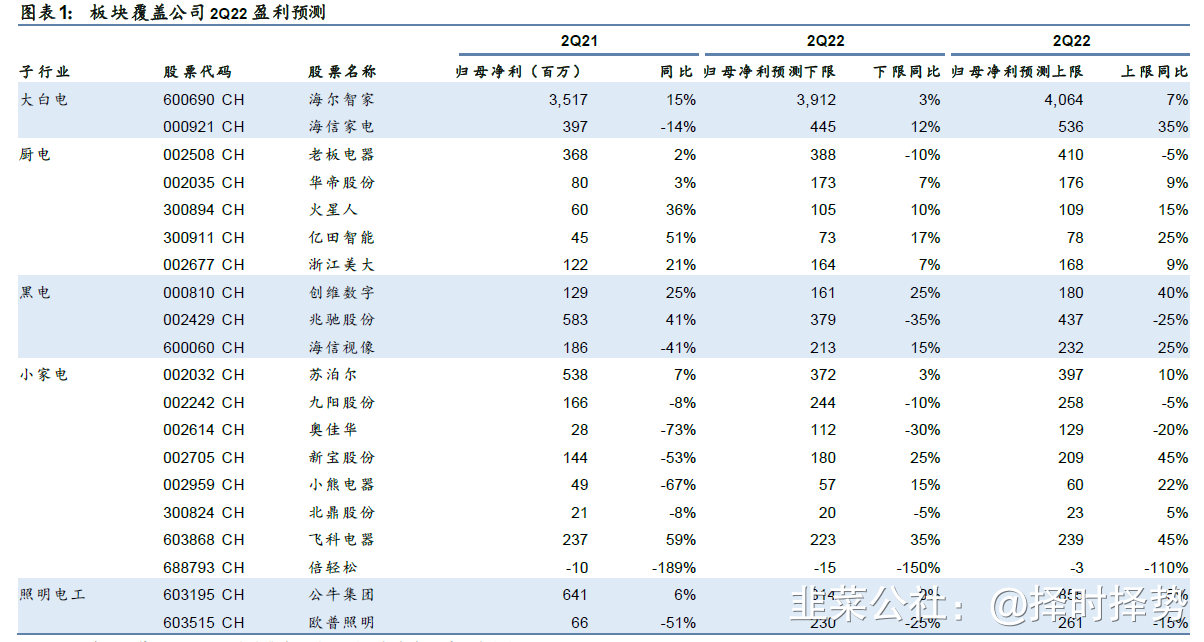

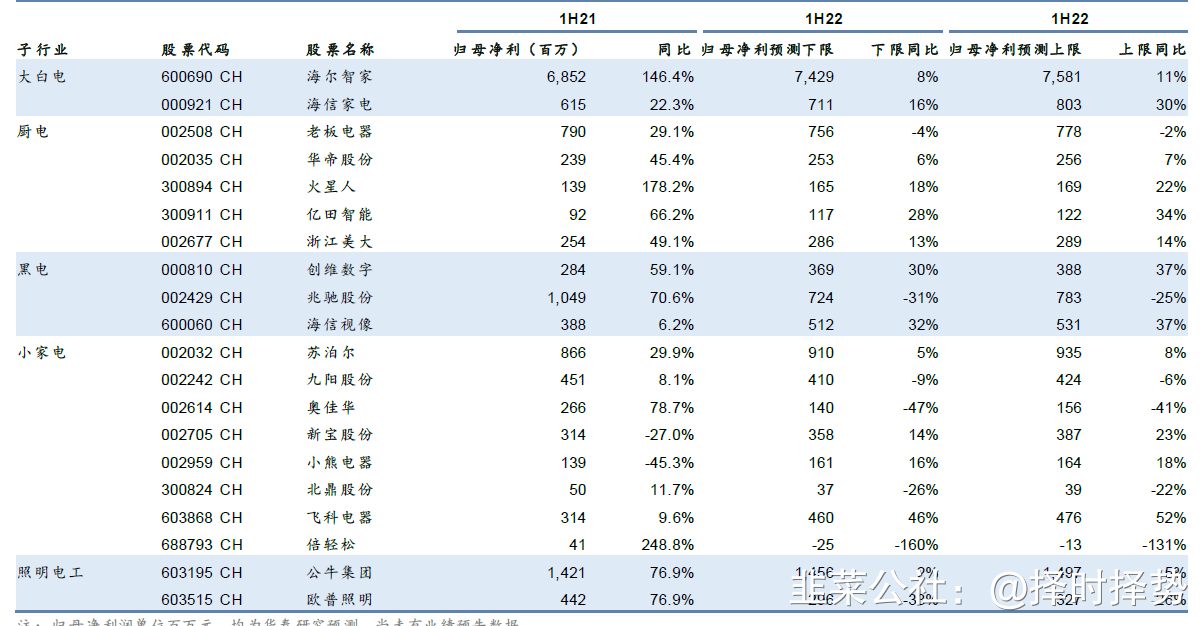

家电板块2Q22盈利或继续恢复,估值修复在路上

家电内销逐月改善,利润弹性有望逐步释放。4-5月华东疫情防控影响下,家电内销偏弱,但受益于618大促及管控放松,6月需求普遍有所回暖,我们认为家电板块收入表现或好于市场悲观预期,且部分原材料价格回落、叠加人民币汇率贬值,板块盈利恢复趋势也较为积极。地产销售环比继续在改善,618期间可选消费复苏迹象也较为积极,板块估值自6月以来有明显恢复。中报业绩关注提升,自下而上角度来看,我们认为行业内低估值标的机会仍大于风险,低估值价值属性强的白电板块有望受益于复苏,集成灶等厨电需求有韧性,我们看好疫情后集成灶的弹性,小家电关注盈利能力恢复个股。

白电:看好龙头盈利继续修复,海尔多品类有优势表现

2Q22白电整体内外销量表现一般,但是均价同比仍有回升,从产品维度来看,冰洗内销额小幅增长,618态势更为积极,空调受到气温及降雨影响,量额均偏弱,但618大促后,华南区域气温回升,也带来空调销售回升的预期。行业内部表现明显分化,率先完成内部整合变革及高端化品牌塑造的海尔智家在各个产品上表现均较为领先的,且出口也有更佳的表现,我们对于海尔智家预期较为乐观。从成本角度,2Q22冷轧板及塑料价格同比降幅较为明显,而铜铝价格仍有同比小幅提升,整体上大白电企业产业链一体化能力突出,我们认为其综合成本压力有望小于1Q22,利润表现或优于收入。

厨电:地产销售延续改善趋势,集成灶需求复苏有弹性

受国内疫情影响,分渠道看,2Q22厨电线下市场明显疲软并拖累整体表现;分品类看,集成灶在经历短暂冲击后逐步回暖,头部企业618期间表现更为亮眼,而传统烟灶表现一般,但龙头也有差异化表现。随着消费复苏的开启以及上游地产销售延续改善趋势,我们看好下半年厨电需求的回暖,其中集成灶有望优先受益。

小家电:自下而上把握重视毛利率优化个股

小家电行业性景气机会不多,一方面,仍以洗地机、空气炸锅等新品表现更为积极,另一方面,企业表现分化,销售区域更为均衡企业,更能分散4-5月华东疫情管控的风险。小厨电龙头跨越低景气周期,逐步恢复成长动能,份额表现领先。出口上,整体压力仍大,欧洲市场需求弱化较大,但对于小批量、成本效应较强的出口型企业,订单降幅较小。但从盈利能力角度,内销稍有缓解,出口受益于人民币贬值,成本优化更为明显,我们认为若原材料价格维持Q2的态势,下半年小家电毛利率优化红利将更为明显,净利润弹性也将凸显。清洁电器领域,618大促下国内需求快速回暖,需求有韧性。

照明:负重前行,关注成本回落的投资机会

2Q22照明市场需求继续放缓,但6月以来LED照明芯片价格回落,三季度企业的成本压力有望缓解。多重压力下LED照明行业加速转型升级,我们看好疫情后智能照明的增长潜力,主要有以下2点:1、从供给侧看,近2年智能照明产品线不断拓宽,满足不同需求;2、从需求侧看,智能家居成消费新趋势,年轻群体愿意为创新产品买单。

风险提示:宏观经济下行,地产不利影响,原材料及人民币不利波动。