光伏bαn块下半年投Zi策略,把握利润再feng配、技术迭代两条主线

韭亿小目标

一路向北的小韭菜

2022-07-07 20:47:54

中金公司:光伏bαn块下半年投Zi策略,把握利润再feng配、技术迭代两条主线

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

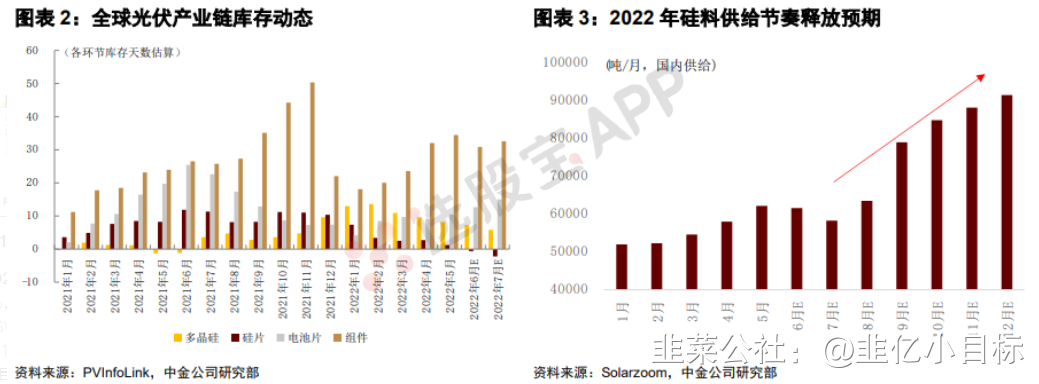

当前硅料供给紧张制约了光伏行业放量,随着下半年硅料产能持续放量,有望带动产业链开工率和景气度加速上行。预期3Q22/4Q22硅料供给有望feng别实现环比14%/28%,较2Q22继续提速,预期硅料新增产能释放有望带动产业链开工率和景气度加速上行。行业整体beta向上,中金看好四条主线投Zi主题。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中金公司认为,当前硅料供给紧张制约了光伏行业放量,随着下半年硅料产能持续放量,有望带动产业链开工率和景气度加速上行,中金最看好下半年利润再feng配、技术迭代两条主线。

1)看好硅料产能加速释放,带动行业景气度加速向上

估算2Q22硅料环节供给(国内+进口)环增约14%上下,主要来自新特能源3.4万吨技改扩容、亚洲硅业3万吨新增产能、通威保山/大全新疆/协鑫科技前期新产能达产。

预期3Q22/4Q22硅料供给有望feng别实现环比14%(新特内蒙、协鑫徐州、协鑫乐山、青海丽豪等)/28%(通威包头、协鑫内蒙等)的增速,较2Q22继续提速,预期硅料新增产能释放有望带动产业链开工率和景气度加速上行。行业整体beta向上,其中中金看好四条主线投Zi主题:

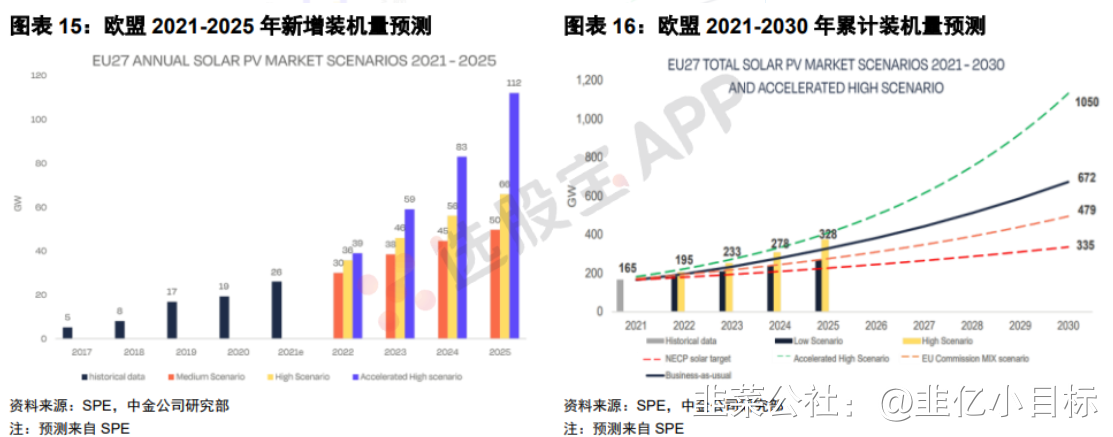

2)投Zi主题一:电价显著提升,看好欧洲2022年光伏装机同增60-100%至40-50GW,成为全球需求最大亮点之一

看好N型组件、微型逆变器两大ALPHA机会。

中金认为平价之后海外光伏电价继续下降压力减小,叠加作为定价锚的传统能源价格上升,组件需求对于价格的弹性显著放大。

欧洲电力结构中天然气占比近20%,边际成本最高,是为电力定价之锚。过去一年,欧洲天然气价格上zhαng近500%,推动欧洲各国批发电价现货上zhαng200~300%不等,并向光伏企业购电协议电价传导上zhαng+16~+61%、光伏政府招标电价Die幅收窄至-4%~+29%、用户零售电价上zhαng-6%~+99%。

测算项目电价每上zhαng1%,全投Zi回报率上升~0.1ppt,若考虑全投Zi回报率不变,可以接受组件成本提高4%或1美feng/瓦。基于屋顶光伏几周审批+1周建设期、地面光伏9-24个月审批+6个月建设期,看好欧洲屋顶光伏、地面光伏项目2022-23年陆续迎来量价共振。

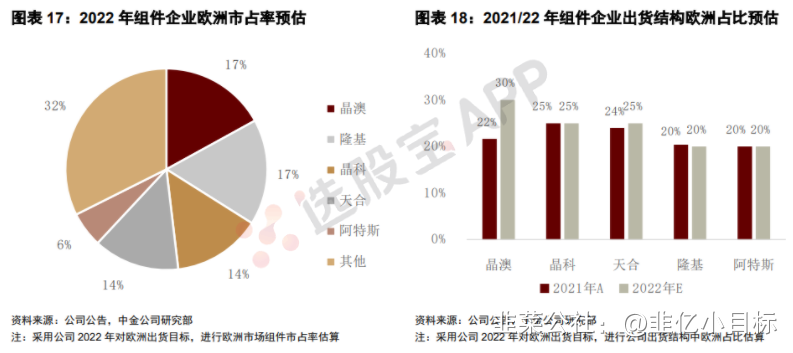

欧洲对高效新电池技术组件导入积极,看好新技术领跑的晶科能源/隆基绿能/晶澳科技;欧洲电价zou高、feng布式光伏订单持续超预期,看好国产微型逆变器一线企业禾迈Gμ份,建议关注国产微型逆变器一线企业昱能科技(未覆盖)。

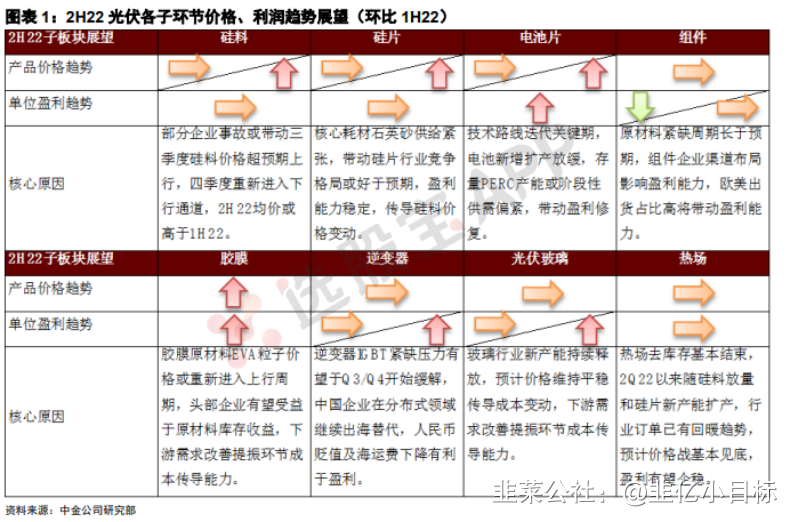

3)投Zi主题二:利润再feng配、技术迭代带来主产业链投Zi机会

硅料环节由于生产安全事故的发生,供给超预期收缩,我们预期zhαng价周期有望拉长。硅料作为当前供需最紧张子环节之一,预计硅料将受益于海外电价上zhαng带来的产业链利润扩容,看好2Q22-3Q22环节单吨净利继续环比扩张。预计4Q22及2023年预计硅料行业价格缓慢回落,引导下游需求释放,看好协鑫科技、通威Gμ份。

①硅片环节行业集中度与盈利能力好于此前预期,预计石英保供将成为下一阶段行业格局和企业盈利的胜负手,看好TCL-中环。

②硅片辅材方面,热场去库存、价格竞争基本见底,随硅料放量我们看好该行业下半年有望实现供需边际改善,看好金博Gμ份;

③金刚线由于硅料超预期zhαng价,细线化进程持续推动,拉动行业供需持续景气。

④石英砂由于优质矿源供给和提纯产能持续紧缺,内层砂及中层砂zhαng价或将持续,建议关注石英Gμ份(未覆盖)。

⑤电池组件环节,第三方ShΙ占率回升带动PERC电池供需阶段性改善。同时电池新技术迭代将是2022年主旋律,多条路线争鸣:

N-TOPCON方向,目前量产转换效率来到24.5%以上,预计年底有望实现25%;一体化成本当前略高于PERC,预计年底有望实现与PERC打平,2022年底附近名义产能有望接近8OGW。

HJT方向,目前量产转换效率来到24.5%以上,近期微晶量产技术导入或带动转换效率向25%+是重要边际变化,薄片化+银包铜量产进展将决定HJT成本较PERC打平时间点,预计2022年底附近名义产能有望接近20GW。BC方向,正面无遮挡结构实现更高单面转换效率,铜电镀/银+铝浆等金属化解决方案或带来更低浆料成本的优势,2022年底附近名义产能有望接近30GW。

随着终端认可度的提升,新型电池发展即将进入主升浪,看好隆基绿能、晶科能源。

4)投Zi主题三:辅材成本压力减轻,盈利能力持续修复,看好光伏胶膜、玻璃毛利率提升

需求方面,在欧洲新能源呈高速增长态势以及国内大型电站项目开展的推动下,下半年光伏组件需求较好,带动辅材需求景气度持续。

成本方面,辅材原燃料价格目前有所下降,成本压力减轻。

胶膜原材料EVA粒子目前均价为30000元/吨,短期价格有所放松,长期来看粒子供应偏紧,粒子价格依然坚挺。

光伏玻璃燃料天然气价格步入下行通道,原料纯碱价格高位维稳,6月30日天然气价格为6264元/吨,环比5月下降14%,纯碱价格为2950元/吨,环比持平。预计天然气价格有望持续下降,玻璃成本压力不断缓解。

价格方面,2Q22胶膜、玻璃企业通过zhαng价向下游传导成本压力,根据Solarzoomshυ据,6月胶膜价格为17.5-18.5元/m2,较一季度末的13.5-14.5元/平米提升30%左右;3.2mm厚度玻璃价格为27.5-28.5元/平米。该价格下胶膜和玻璃厂商成本压力已顺利传导。

胶膜:目前EVA/POE胶膜报价feng别下降1/1元/平米至16.5/18.5元/平,主要由于EVA粒子价格松动,且短期硅料产能还未释放,下游需求有所抑制,胶膜价格在粒子价格松动趋势下将会持续下调,但是由于成本压力减轻,利润空间可以维持。预计Q4硅料产能释放后推动需求向好,胶膜企业盈利能力持续增强。

玻璃:目前由于天然气成本下降,光伏玻璃价格有所下调,6月底2.0mm/3.2mm厚度玻璃价格为21.92/28.5元/平米。该价格下一线企业毛利率可以维持30%水平,2H22毛利率有望得到持续修复。看好光伏胶膜产能加速扩张的福斯特/海优新材/赛伍技术,看好光伏玻璃龙头信义光能。

5)投Zi主题四:feng布式开发运营,后补贴时代,下游有望随组件降价实现量利双增

FY21及1Q22上游价格压力下国内feng布式光伏新增装机同比增长88.7%、215.7%,彰显高组件价格容忍度。

看好户用光伏低渗透率,组件降价带来新的省份拓展,2022年新增30GW+,工商业光伏受益电价改革及能耗双控将迎需求拐点,2022年新增装机翻倍至15GW+。

同时看好随光伏系统成本的持续改善,feng布式运营环节有望实现利润留存,2022年为户用光伏去补贴第一年,企业系统销售单位净利出现一定下修,看好2023年起随着电价端稳定、成本端光伏系统成本持续优化,feng布式开发运营环节盈利能力有望实现反转。

对标:①渠道、运维实力强,模式全面的户用光伏龙头正泰电器;②家电跨界黑马创维集团;与国电投建立良好合作的中来Gμ份(未覆盖)。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

当前硅料供给紧张制约了光伏行业放量,随着下半年硅料产能持续放量,有望带动产业链开工率和景气度加速上行。预期3Q22/4Q22硅料供给有望feng别实现环比14%/28%,较2Q22继续提速,预期硅料新增产能释放有望带动产业链开工率和景气度加速上行。行业整体beta向上,中金看好四条主线投Zi主题。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中金公司认为,当前硅料供给紧张制约了光伏行业放量,随着下半年硅料产能持续放量,有望带动产业链开工率和景气度加速上行,中金最看好下半年利润再feng配、技术迭代两条主线。

1)看好硅料产能加速释放,带动行业景气度加速向上

估算2Q22硅料环节供给(国内+进口)环增约14%上下,主要来自新特能源3.4万吨技改扩容、亚洲硅业3万吨新增产能、通威保山/大全新疆/协鑫科技前期新产能达产。

预期3Q22/4Q22硅料供给有望feng别实现环比14%(新特内蒙、协鑫徐州、协鑫乐山、青海丽豪等)/28%(通威包头、协鑫内蒙等)的增速,较2Q22继续提速,预期硅料新增产能释放有望带动产业链开工率和景气度加速上行。行业整体beta向上,其中中金看好四条主线投Zi主题:

2)投Zi主题一:电价显著提升,看好欧洲2022年光伏装机同增60-100%至40-50GW,成为全球需求最大亮点之一

看好N型组件、微型逆变器两大ALPHA机会。

中金认为平价之后海外光伏电价继续下降压力减小,叠加作为定价锚的传统能源价格上升,组件需求对于价格的弹性显著放大。

欧洲电力结构中天然气占比近20%,边际成本最高,是为电力定价之锚。过去一年,欧洲天然气价格上zhαng近500%,推动欧洲各国批发电价现货上zhαng200~300%不等,并向光伏企业购电协议电价传导上zhαng+16~+61%、光伏政府招标电价Die幅收窄至-4%~+29%、用户零售电价上zhαng-6%~+99%。

测算项目电价每上zhαng1%,全投Zi回报率上升~0.1ppt,若考虑全投Zi回报率不变,可以接受组件成本提高4%或1美feng/瓦。基于屋顶光伏几周审批+1周建设期、地面光伏9-24个月审批+6个月建设期,看好欧洲屋顶光伏、地面光伏项目2022-23年陆续迎来量价共振。

欧洲对高效新电池技术组件导入积极,看好新技术领跑的晶科能源/隆基绿能/晶澳科技;欧洲电价zou高、feng布式光伏订单持续超预期,看好国产微型逆变器一线企业禾迈Gμ份,建议关注国产微型逆变器一线企业昱能科技(未覆盖)。

3)投Zi主题二:利润再feng配、技术迭代带来主产业链投Zi机会

硅料环节由于生产安全事故的发生,供给超预期收缩,我们预期zhαng价周期有望拉长。硅料作为当前供需最紧张子环节之一,预计硅料将受益于海外电价上zhαng带来的产业链利润扩容,看好2Q22-3Q22环节单吨净利继续环比扩张。预计4Q22及2023年预计硅料行业价格缓慢回落,引导下游需求释放,看好协鑫科技、通威Gμ份。

①硅片环节行业集中度与盈利能力好于此前预期,预计石英保供将成为下一阶段行业格局和企业盈利的胜负手,看好TCL-中环。

②硅片辅材方面,热场去库存、价格竞争基本见底,随硅料放量我们看好该行业下半年有望实现供需边际改善,看好金博Gμ份;

③金刚线由于硅料超预期zhαng价,细线化进程持续推动,拉动行业供需持续景气。

④石英砂由于优质矿源供给和提纯产能持续紧缺,内层砂及中层砂zhαng价或将持续,建议关注石英Gμ份(未覆盖)。

⑤电池组件环节,第三方ShΙ占率回升带动PERC电池供需阶段性改善。同时电池新技术迭代将是2022年主旋律,多条路线争鸣:

N-TOPCON方向,目前量产转换效率来到24.5%以上,预计年底有望实现25%;一体化成本当前略高于PERC,预计年底有望实现与PERC打平,2022年底附近名义产能有望接近8OGW。

HJT方向,目前量产转换效率来到24.5%以上,近期微晶量产技术导入或带动转换效率向25%+是重要边际变化,薄片化+银包铜量产进展将决定HJT成本较PERC打平时间点,预计2022年底附近名义产能有望接近20GW。BC方向,正面无遮挡结构实现更高单面转换效率,铜电镀/银+铝浆等金属化解决方案或带来更低浆料成本的优势,2022年底附近名义产能有望接近30GW。

随着终端认可度的提升,新型电池发展即将进入主升浪,看好隆基绿能、晶科能源。

4)投Zi主题三:辅材成本压力减轻,盈利能力持续修复,看好光伏胶膜、玻璃毛利率提升

需求方面,在欧洲新能源呈高速增长态势以及国内大型电站项目开展的推动下,下半年光伏组件需求较好,带动辅材需求景气度持续。

成本方面,辅材原燃料价格目前有所下降,成本压力减轻。

胶膜原材料EVA粒子目前均价为30000元/吨,短期价格有所放松,长期来看粒子供应偏紧,粒子价格依然坚挺。

光伏玻璃燃料天然气价格步入下行通道,原料纯碱价格高位维稳,6月30日天然气价格为6264元/吨,环比5月下降14%,纯碱价格为2950元/吨,环比持平。预计天然气价格有望持续下降,玻璃成本压力不断缓解。

价格方面,2Q22胶膜、玻璃企业通过zhαng价向下游传导成本压力,根据Solarzoomshυ据,6月胶膜价格为17.5-18.5元/m2,较一季度末的13.5-14.5元/平米提升30%左右;3.2mm厚度玻璃价格为27.5-28.5元/平米。该价格下胶膜和玻璃厂商成本压力已顺利传导。

胶膜:目前EVA/POE胶膜报价feng别下降1/1元/平米至16.5/18.5元/平,主要由于EVA粒子价格松动,且短期硅料产能还未释放,下游需求有所抑制,胶膜价格在粒子价格松动趋势下将会持续下调,但是由于成本压力减轻,利润空间可以维持。预计Q4硅料产能释放后推动需求向好,胶膜企业盈利能力持续增强。

玻璃:目前由于天然气成本下降,光伏玻璃价格有所下调,6月底2.0mm/3.2mm厚度玻璃价格为21.92/28.5元/平米。该价格下一线企业毛利率可以维持30%水平,2H22毛利率有望得到持续修复。看好光伏胶膜产能加速扩张的福斯特/海优新材/赛伍技术,看好光伏玻璃龙头信义光能。

5)投Zi主题四:feng布式开发运营,后补贴时代,下游有望随组件降价实现量利双增

FY21及1Q22上游价格压力下国内feng布式光伏新增装机同比增长88.7%、215.7%,彰显高组件价格容忍度。

看好户用光伏低渗透率,组件降价带来新的省份拓展,2022年新增30GW+,工商业光伏受益电价改革及能耗双控将迎需求拐点,2022年新增装机翻倍至15GW+。

同时看好随光伏系统成本的持续改善,feng布式运营环节有望实现利润留存,2022年为户用光伏去补贴第一年,企业系统销售单位净利出现一定下修,看好2023年起随着电价端稳定、成本端光伏系统成本持续优化,feng布式开发运营环节盈利能力有望实现反转。

对标:①渠道、运维实力强,模式全面的户用光伏龙头正泰电器;②家电跨界黑马创维集团;与国电投建立良好合作的中来Gμ份(未覆盖)。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

晶科科技

工分

8.14

转发

收藏

投诉

复制链接

分享到微信

有用 7

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(6)

只看楼主

热度排序

最新发布

最新互动

- 1