●国安达(300902):切入储能消防黄金赛道,储能消防占得先机,客户认证形成强护城河

摘要:

国安达为国内特种消防龙头,在灭火剂、驱动剂、产品结构等方面拥有多项核心技术。近年来公司解决了新能源汽车锂电池箱、特高压换流站等特殊领域的消防难题,并前瞻性布局电化学储能消防产品。其中电力+储能行业处于爆发前夜,公司腾飞在即。

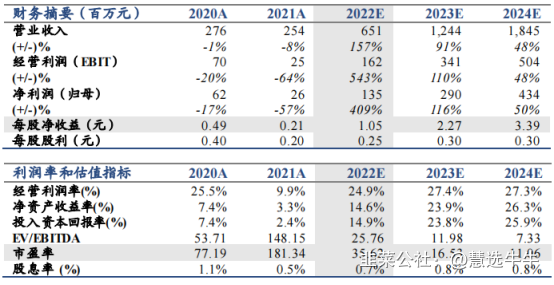

预测2022-2024年公司归母净利润分别为1.35/2.90/4. 34亿元,对应2022-2024年EPS分别为1.05/2.27/3.39 元。考虑公司在电力电网消防领域具有显著优势,并已布局储能消防,给予目标价45.19元。

正文:

公司简介

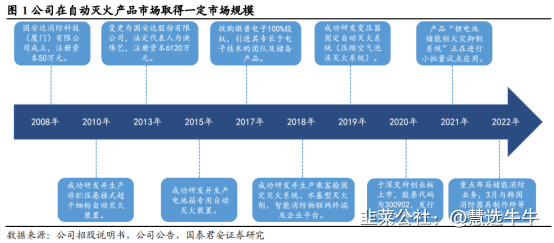

公司在工业和特种消防领域具有深厚积累,是一家在新能源汽车、电力电网、储能电站、风力发电、光伏发电、充电场站、城市公共安全及地下综合管廊等特殊领域专业从事工业火灾防控业务的“专精特新”中小型高新技术企业,在工业火灾早期侦测预警与防控技术的研究与工程化应用方面拥有多项自主知识产权。

公司坚持以技术研发创新为核心经营驱动力,契合下游市场需求及自动化、智能趋势,先后创新性地研发推出超细干粉灭火装置电池箱专用自动灭火装置、乘客舱固定系统、变压器固定自动灭火系统等公共安全保障产品,满足了不同领域的专业消防护需求。

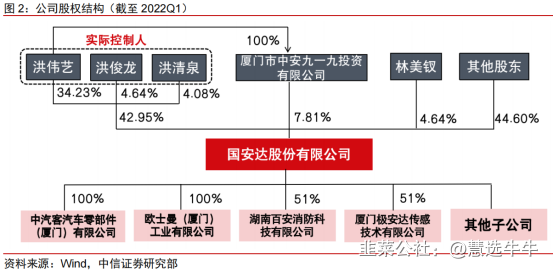

公司股权结构

储能消防占得先机,电芯级产品开启小批量试点

公司凭借近十年的锂电池消防技术沉淀,能够直接根据电芯成分与储能集成厂商或新能源电池厂商合作进行定制化设计,产品专用性强、不易被替代。公司的储能消防方案有别于传统的感温探测技术,能够深入电芯对锂电池,内部化学成分进行实时探测,研发的锂电池储能柜火灾防控和惰化抑爆系统,目前已能满足多项行业标准的要求,进入小批量试点阶段。

变电站消防市场空间广阔,公司具有技术及客户优势

我国高压及以上变电站数量众多,“十四五” 规划期间,特高压线路建设加快。变电站起火危险性极大,各部门及国家电网出台多项政策标准,提出电力消防设备设置要求。预计‘十四五”期间我国高压、超高压、特高压变电站消防市场近千亿。公司与国家电网具有深度合作基础,共同开展特高压电网消防产品的研发,技术优势及客户粘性有望构建坚实壁。

切入储能消防黄金赛道,打造公司第二成长曲线

电化学储能驶入发展快车道,行业消防政策标准日臻完善,储能消防腾~飞在即大有可为,我们测算储能消防市场2022-2026年CAGR达75%,2026 年空间达111亿。基于交通领域锂电池消防技术底蕴,公司成功研发锂电池储能柜火灾防控和惰化抑爆系统,并成立储能专项事业部,积极切入储能消防黄金赛道。高效的解决方案叠加市场先发优势,储能业务有望成为公司第二增长曲线。

特高压建设加速驱动业绩增长,电网消防产品即将迎来放量

“十四五”期间特高压项目密集开工,而输变配电气设备的特性使火灾事故无法提前预估,电网消防亟待完善。公司在电力电网领域新开发的压缩空气泡沫灭火系统单价较高,2021年该产品销售贡献0.45亿元收入,占据总收入的17.79%, 随着国家电网宣布2022年电网投资在5000亿元以上,预计电网消防业务能够进一步驱动公司业绩增长。

研发实力造就高进入壁垒,客户认证形成强护城河

公司作为“专精特新”企业,不断根据行业趋势展开创新性研发,在电力、交通领域建设有国内规模最大、种类齐全的火灾防控技术研究试验场,用创新技术优势持续获取产品溢价。在新能源客车领域,公司拥有长期稳定的客户基础;在电力电网领域,公司具备丰富的应用经验和强大的客户基础,曾与国家电网公司建立联合实验基地,并承担应急管理部等单位的重大科研项目,头部客户背书为公司提供了强有力的护城河。

盈利预测及投资建议

首次覆盖,目标价45.19元,给予增持评级。预测2022-2024年公司归母净利润分别为1.35/2.90/4. 34亿元,对应2022-2024年EPS分别为1.05/2.27/3.39 元。考虑公司在电力电网消防领域具有显著优势,并已布局储能消防,结合PE与PB估值法,给予目标价45.19元。

最新盈利预测明细如下

该股最近90天内共有4家机构给出评级,买入评级4家,增持评级0家;过去90天内机构目标均价为60.40。

来源:

国泰君安-国安达(300902)-《国安达首次覆盖报告:电力消防积微成著,乘储能之风厚积薄发》。2022-7-21;

中信证券-国安达(300902)-《投资价值分析报告:电力+储能爆发前夜,特种消防龙头腾飞在即》。2022-5-17;

- 1