广东宏大的HD-1导弹订单绝不是新故事,市场已经苦等了两年,而根据现有的一些公开信息分析,HD-1导弹订单真的要来了。我们先简单回顾一下广东宏大的发展历程。

广东宏大:布局民爆、矿服、传统军工三大领域,提供稳健基本盘。

1、 民爆和矿服: 2021年公司矿服业务实现营收61.1亿元,同比提高33.35%,目前公司在手订单超过100亿元,预计未来3-5年有望保持20%左右增长。这是一块稳定的现金流业务。

2、 传统军工:子公司明华机械是地方军工国企之一,传统弹药类业务受益于“十四五”实战化训练推进。

当然公司最大的看点来自于军贸导弹业务。HD-1和JK系列到底是个啥?为什么宏大能做?

1、 HD-1:性能超越印俄联合研制的布拉莫斯导弹,其单价、军贸市场更具空间。HD-1与布拉莫斯相比具备速度快、弹头大、体积小、重量轻的特点,核心优势在于采用固体冲压发动机。总价值近6.5亿美金。

2、 JK系列:一款超小型的精确制导导弹,国际军贸市场空间大且易于销售。不止于榴弹发射器发射,此类导弹还能够安装在无人机、无人战车、无人水面艇上,将成为未来无人战争中的打击利器。JK导弹根据国际军贸市场需求研制,再加上单兵配置需求量大,军贸市场空间大,且单价低易于销售。

既然要做军工生意,那必须有背景,市场一直质疑宏大一个民营矿服公司为什么能做导弹。我们来看下宏大究竟是什么背景。

2017年1月份成立的宏大和创,进入公司首页,发现是一个研究性质的平台。 然后,重点来了,4月份要参股的宏大日晟和9月份成立的宏大君合,这俩都没有公开网站,秉承着我朝“字越少,事越大”的特点,我做了些案头搜索:

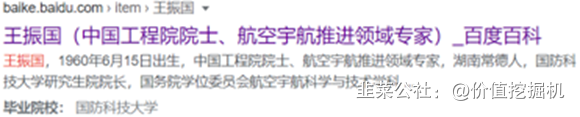

根据参股公司的工商信息,立马查到了这篇学术论文:

再查这个名字,得到:

再多的信息可以大家自行搜索进去看,有心的能发现很多牛叉的东西,敏感起见,我就不放在本文里了(狗头保命)。

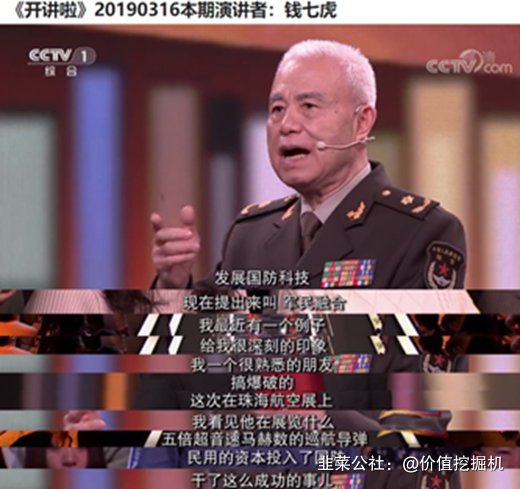

钱老指的是谁不用我多说了,5马赫的巡航导D啊……

HD-1和JK导弹科研生产、出口立项、产品定型其实20年底都做完了,这也是为什么20年上半年涨幅三倍的原因。然而第一个订单一等都已经快两年了。这其中显然是被疫情所耽误了,买导弹不是几千万的订单,一个订单就是6.5亿美金(近50亿人民币),即使是中东土豪国家,采购流程也需要实地考察,打靶测试,国会讨论等等流程。然而正是新冠的影响,直到21年下半年海外考察团才能有机会到中国来考察。而22年的俄乌战争的爆发加速了采购导弹的需求。而导弹订单的爆发只要第一单落地,1-100的示范效应会非常明显。

只要公告第一单导弹订单落地,宏大拉出十个涨停板都不为过。我们来看下估值怎么给?一个导弹收入45亿,净利润9-10亿。假设5个订单,利润体量就能到50亿。而原有矿服业务5亿,导弹业务会给宏大带来10倍的利润增长!

那为什么我判断广东宏大的订单马上就会落地?

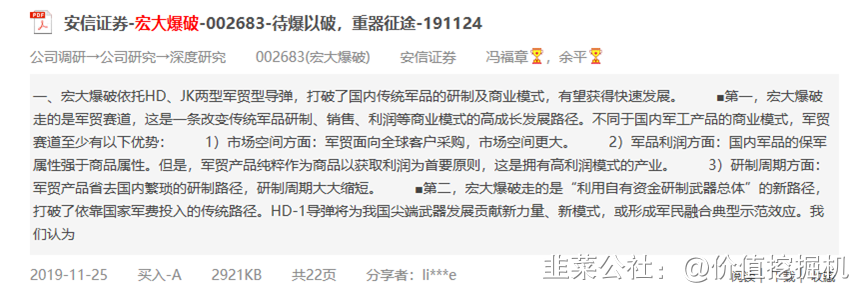

众所周知,全市场对宏大跟踪最紧密的是国盛的余平(当时余平还在安信证券),余平上一次出深度报告推荐这个公司还在2019年底,当时股价不到13元,推荐后半年股价涨五倍,主要由于20年宏大的导弹不断的有获得定型型号、获批、试飞等催化。后面股价一路回调主要由于疫情原因迟迟没有订单落地。

今年7月3日,时隔两年半,余平再度发出深度研报。研报标题极具暗示性:《广东宏大:含辛茹苦数载,HD、JK两型军贸导弹订单或终将落地》。更有意思的是,这篇研报发出一周后,全部官方平台全部撤下了这份研报(wind,国盛官方研报平台,慧博等)。现在只有在雪球和韭公上能看到研报摘要,全文已经全网消失了。大家感兴趣的可以去读韭公的链接,摘要的字里行间都透露了分析师对于订单近期落地的信心。深度研报为何全网被撤?这种现象非常罕见!唯一合理的就是研报写的暗示性过于明显,新财富明星分析师怕是暴露了天机,为了避免不必要的麻烦悄悄把研报撤了。背后的含义大家细品,此文且看且珍惜,只分享给有缘人!立帖为证,时间会证明一切。

- 高超巡航导弹技术连美国都没掌握,中国却拿来卖给全世界?62打赏回复投诉于2022-07-27 07:34:07更新查看3条回复

- 1

- 2

- 3

- 4