德方纳米的业绩从2021年开始大幅上升。公司的业绩2020年是亏的,亏了2800万。

然后到了2021年,公司赢利迅速上升,环比同比均大幅上涨。

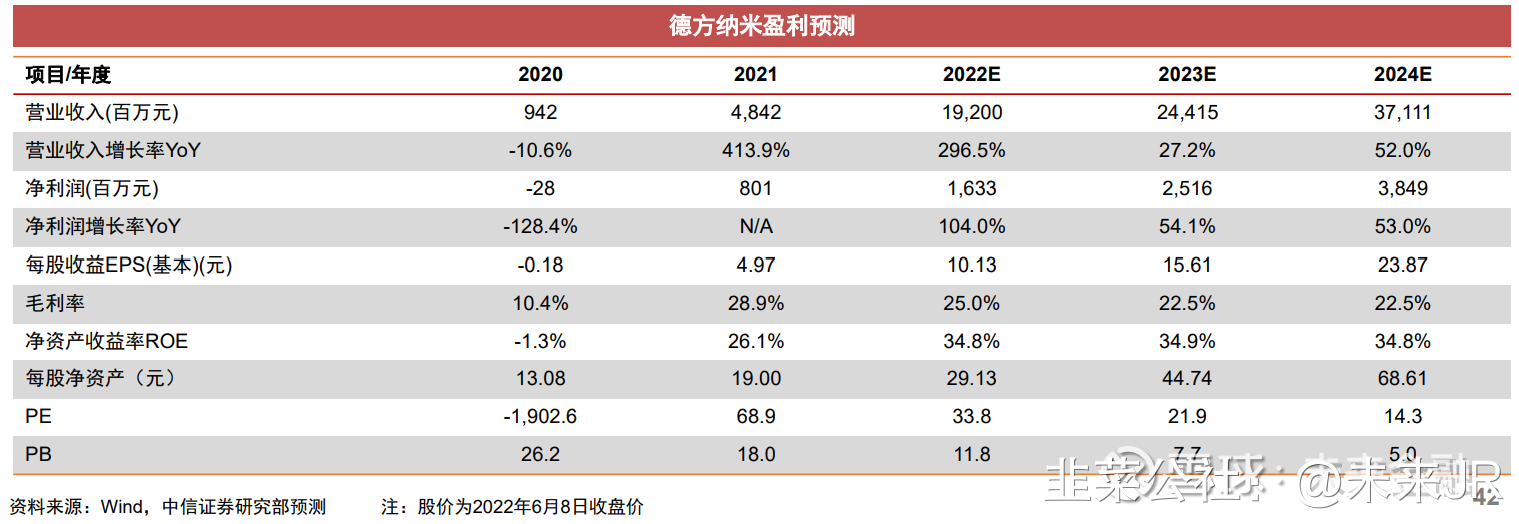

到2021年底,公司净利润达到8亿元,每股收益达到8.95元。

公司股价也是一路上涨,从年初最低的100元,涨到最高678元。涨幅近7倍。妥妥的大牛股。

然后到了2022年,看了几个数据,让人迷惑不解:

中信证券预测,公司2022年利润为16亿元,比2021年涨100%左右。

看看公司2022年一季报,利润为7.6亿元。也就是说公司2022年后面三个季度只赢利8.5亿元左右。三个季度的利润,只相当于Q1的利润。

让人大跌眼镜。

查了查公司Q1出货,为3.6万吨。按照7.6亿利润算,吨利润为2.2万元。

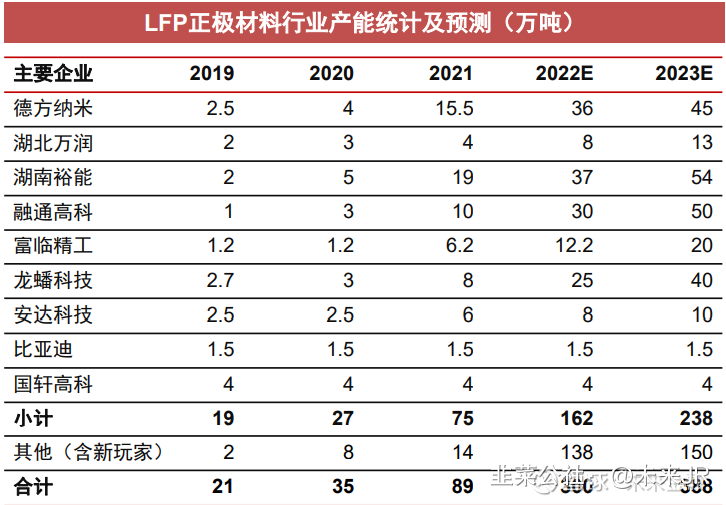

看了下德方的产能,2021年底为15.5万吨。一季度出货3.6万吨,符合产能情况。

但是,公司7月12日在互动平台上表示,公司已投产产能已经达到了26的万吨,比2021年底增长了10万吨。

而且公司表示,2022年Q4将有另外11万吨产能建成投产。

也就是到2022年年底,德方的产能将达到37万吨。

这点与中信证券的表格是相符的。

根据测算,德方2022年出货按年计算,将达到20万吨左右。除去1季度3.6万吨,那就是其它三个季度将出货近17万吨。

如果按照2022年16亿利润算,除去Q1的7.6亿元,其它三个季度利润将只有8.5亿元左右。

按照17万吨出货,8.5亿利润,吨利润只有5000元?

要知道2022年Q1 的吨利润达到了2.2万。

吨利润从2.2万,下午到0.5万,有没有可能?

其中最重要的因素是锂价。

据测算,在磷酸铁锂的成本中,碳酸锂的价格占到了70%左右。

查了一下碳酸锂的价格趋势,2021年,从7万左右起步,最高涨到了2022年3月份的48万,涨了6倍。

德方纳米的碳酸锂一般是从天齐锂业购买。而且,肯定是长单锁定。

那么,一季度以及2021年的高额利润,可以看作是长单锁定低价锂源的结果。

即使是长单锁定,也会有调价机制。

这个机制我们不得而知,周期,以及幅度如何确定,无从知晓。

但是对比碳酸锂和磷酸铁锂两个价格趋势图,可以看到,铁锂价格趋势基本上锂价走势一致。

所以,锂源价格对铁锂有一定影响,但由于铁锂的也有调价机制,而且基本上随着锂源的价格变动而变动,铁锂的价格传导功能,还是基本顺畅的。

这点上,可以看出,铁锂的利润会受锂源价格以及长单和库存的影响,但这个影响不至于让铁锂的利润腰斩再腰斩吧?

看了一下今年以来对德方2022年度净利作出预测的近20家机构,最高给出20亿,最低只有12亿元。

中信证券算是取了个中间值。

这个中间值靠谱吗?

如果靠谱,意味着吨利润会从2.2万,下降到0.5万。

个人认为,这个可能性太低。吨利润打个折,1万元一吨,那么今年利润也将达到25个亿左右。

欢迎大家一起讨论。

仅供参考。不作投资依据。

- 1