周五受“铁大”利好影响, 低开迅速拉涨停板, 很多朋友都把他归类到机器人类别, 也许这也是正确的归类, 但是个人并不完全认同, 其准确的归类应该是特高压才对。 但周五的涨停确实是小米人形机器人“铁大”对情绪的影响更大一些,所以说两种说法都对, 以中线来看,用特高压国产替代来解释应该更精确。

下面先放观点:

结合基本面及K线来看, 短线虽然有波折可能性, 但是中线有翻倍希望, 特别是下半年和明年上半年, 产能放出, 加以贯穿全年的光伏新能源概念, 近期强势的机器人加持, 有望走出翻倍走势。第一目标价位:12.5, 第二目标价位, 18.1, 市值目标150亿。

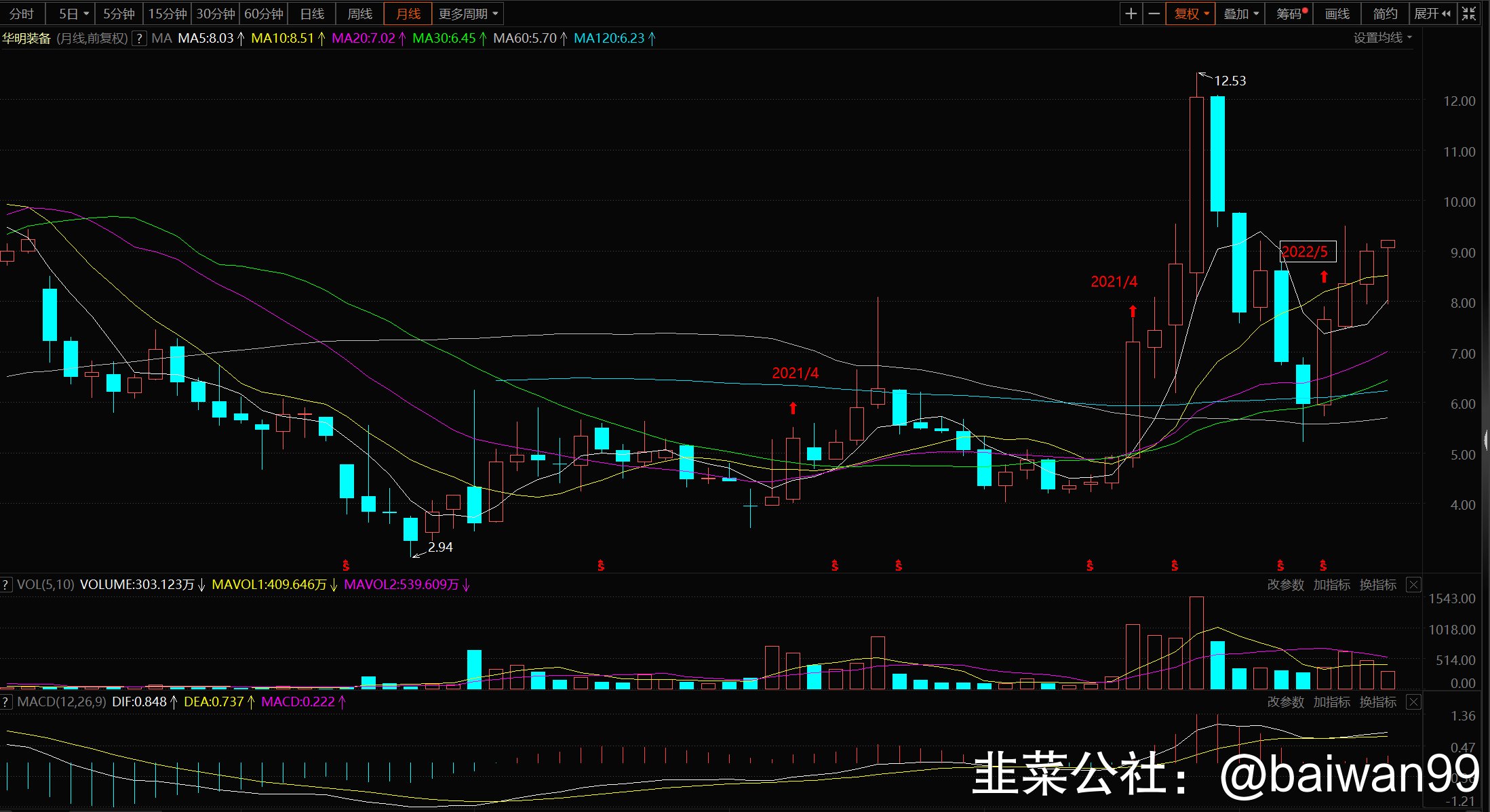

1.K线走势

日线, 目前MA5, MA10, MA30 交叉向上, MA60形成支撑,周一如果顺利突破9.23一线的压制, 将会一口气突破前高达成12.5的第一目标。当前唯一的担心就是换手率没有上来,对未来的走势是一个巨大的隐忧, 假设没有突破OR 假突破, 可以在MA60 附件接筹码,止跌上行成功几率非常高!

再来看月线

以2017/11 开始底部震荡, 到2021/8 突破这个区间, 共用时接近4年,对于一只基本面还不错的股票而言, 时间足够了, 甚至有点久!

突破后拉升了4个月, 调整了5个月, 再次回到6块一线测试盘势支撑, 确定支撑有效后, 又涨了4个月(8月也算)。如果8月收大阳线, 将会MA5, 10, 20, 30 , 呈现多头排列, 再次进入牛市状态。目前看成功几率高,风险低。

2.公司的立身之本,分接开关国内特高压替代(500KV以上)趋势所在

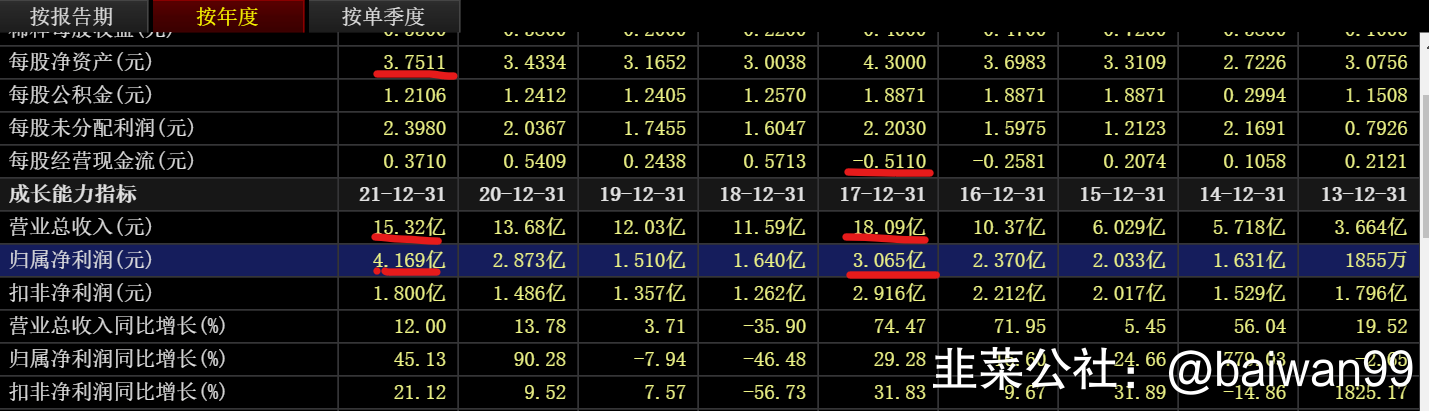

A.公司是分接开关的国内顶尖供应商,19年完成对贵州长征的收购, 变成国内第一, 全球第二, 全球销量占比达1/3, 20~21年营收净利润均有较大改善, 毛利率持续保持50%左右。

公司目前的分接开关全部具有自有知识产权,自主研发,累计有超过300项分接开关相关的技术专利, 整个行业的相关的前言技术及标准公司都参与编写和修订,竞争力非常足够。

B.据公司的调研关系活动回复内容: “公司主要生产有载分接开关, 可以使用在钢铁, 化工, 硅料(一个硅料生产基地需要用到至少上百台)等制造业应用的工业变压器。 随着新能源的快速度发展, 加以高温天气的持续不退, 新能源汽车和光伏的发展将会是一个额外的增量。 在特高压领域, 预计在22年底,最晚明年可以实现批量化的应用。”目前公司对自己的特高压产品非常有信心, 加以GJ 明确针对重要零部件要求国产替代(像芯片替代一样,甚至要求更高,电是基础建设,更不能让德国MR/日本ABB做主,当前超高压用的分接开关主要是他们的),能源安全是关系国家经济社会发展的全局性,战略行问题,所以将来替代国外产品是大概率发生的事情, 让公司对未来的展望非常乐观。特高压是指±800千伏及以上的直流电和1000千伏及以上交流电,可提升电网远距离输电能力。22年国家电网总投资额度预计超5364亿,同比增加近16%,特高压投资接近1500亿, 特别是500KV以上产品,21年底已经打破国外厂商德国MR/日本ABB 的垄断瓶颈,22年底的量产将为公司营收增加巨大贡献。依据此数据推算,公司的成长年增加幅度不会小与16% 。

(引用国元证券数据)

C.公司在检修行业具有巨大潜力,根据电力行业标准中的《有载分接开关运维导则》规定,新投运的分接开关在运行1-2年或变换2000-4000次时应吊芯检修一次,后期对于每变换1-2万次或3-5年的分接开关应进行一次吊芯检查。大量在运和新建变压器设备; 公司未来3年内预计会有2.5~3亿的营业成长空间。

3.机器人领域

最近很火的雷布斯在8月11日,小米首款全尺寸人形仿生机器人“CyberOne 铁大”原型机亮相发布会,这是继去年仿生四足机器人Cyberdog后,小米机器人Cyber家族的又一新成员。 搭配网路上的据悉消息:

“据悉,华明装备“双机器人等离子切割装备研发”项目将机器人技术、数控技术、等离子切割技术有机结合,采用两个五自由度机器人并行排列同时参与切割过程,能够完成复杂形状工件的三维切割;研发的磁力吸盘上料以及自动翻转机构、三维检测与补偿技术等” 让本股周五涨停, 但是我翻遍全网, 都是据说, 且“法因”官网消息最新的也是2021 年, 所以没办法证实, 如果影响到股价, 我们就当他有。 确认的是这是一家投资了2.6亿的公司, 看简介也是大客户不少。 不做评价,这个只能做个题材看!但是这个题材对股价的走势具有重大影响,万金油属性可以让市场对公司的未来更有想象力!

另外公司的工业母机也有布局。公司主要数控设备业务,主要以光机电一体化智能钢结构数控成套加工设备的研发、制造、销售为主; 成本上受最近大宗商品降价影响, 未来收益有望提升。

4.光伏领域

6月21日晚,华明装备(SZ002270)公告与英利能源发展有限公司(简称“英利发展”)签署《战略合作框架协议》,拟通过不限于股权、技术、项目、产品等多种合作方式,在光伏领域进行全方位合作。6/28 就和英利能源合资成立新公司金开启昱北京公司,共同加强在光伏技术领域的深度合作,对于海外项目例如美洲、欧洲等地区光伏电站项目的开发、投资、建设及运维,双方共享开发资源,打造光伏电站低成本,高效率的新商业模式;双方在国内或海外项目在设备采购环节涉及对方产品的,同等条件下优先引入对方的产品,或利用各自优势以联合投标的方式开展新项目开发,提供综合的产品和技术支持,以综合性的方案供应为客户提供更好的服务。

这个合作对华明装备的工程EPC总承包、运维和技术支持等具有支撑作用,另外借助英利的海外开拓能力帮助公司打开海外市场, 目前公司海外市场的营收占比只有10%不到, 成长空间巨大。

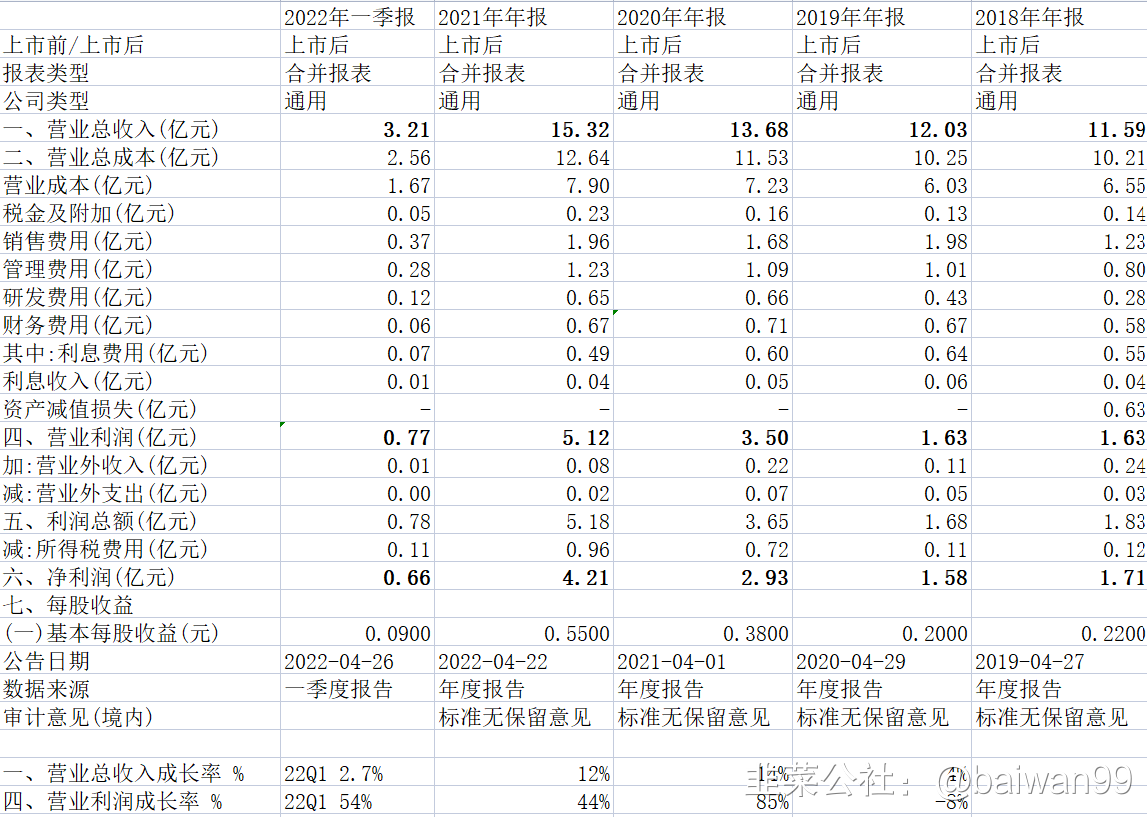

5.公司的财务分析

公司二季度受疫情影响, 有可能无法实现增长, 不过这个都在预料中, 如果有短期的回调可以作为买点来看待, 我们来搭配月K 一起看, 就非常清楚了。

2018年报出来后, 先知先觉的资金就开做上冲下洗在赚短线价差的同时吸筹码。 当前在2023有更大发展空间的局面下,后面的趋势可想而知, 所以个人觉得实现中线目标非常值得期待,可能性也非常高。

同时具备,特高压,国产替代,机器人,光伏,预期成长属性的股票,今年行情应该可以值得期待!

说明:

此文为个人观点整理,不作为投资依据,盈亏自负

如果有转发请注明此文为本人原创

这是中线观点, 短线受市场情绪影响很大

- 1

- 2