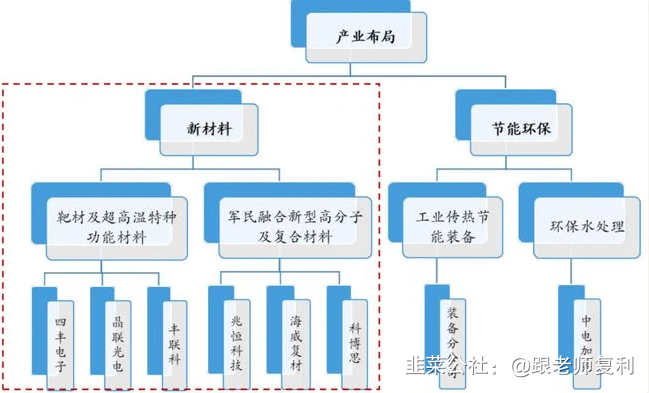

归纳:占领各细分行业第一

靶材,军用PMI,军用隐形材料,风电PVC泡沫材料等,看图如下

一,PMI方面,从中标来看,独一家

二,靶材及壁垒

1.光伏从0靶材到6%成本靶材( hjt),到37%成本的靶材(钙钛矿),在钙钛矿单片组件成本结构中,钙钛矿占比约5%,玻璃靶材等占 2/3,钙钛矿靶材比玻璃技术含量更高,钙钛矿成本占比更大,因此靶材是钙钛矿里面最具投资价值的品种。

对标目前供货钙钛矿玻璃的金晶科技,市值为150亿元

2.董秘石锤隆基在合作中

靶材行业特殊,只要3个供应商,并且不会随便更换,会影响良率,一供会拿60%份额并且测试期长达9个月。目前隆华和隆基通威合作良好,抢到一供后基本就确保后面几年业绩爆发了

3.壁垒:靶材主要是靠卡时间抢一供,靶材其实搞起来不难,难的地方是面板靶材测试最少1年,光伏最少9个月,这还只是一条生产线,每条生产线都要测试的,很多靶材厂熬不过来;还有就是三供的问题,第一个供应商拿60%,第二个25%,第三个15%。新来的基本没什么市场。

三,风电叶片核心材料PVC芯材

下半年为三一,中材,明阳等核心厂商提供供货-来自广发证券研报

四,近期市场热点之一的PET铜箔也需要铜靶材,整个逻辑是顺畅的

五,隐身材料

隆华科技子公司海威复材(参股72%)专攻核潜艇隐形材料及结构件,从18年收购至2021年,从营收7600万元增长至2.5亿元,对标21年营收5亿估值282亿的华秦科技,目前估值一眼低估

六,产能,业绩

钼靶材:在高世代线及OLED需求下,宽幅钼靶材将成为核心增长点

PMI:PMI新生产线,一期建设完成后PMI产能可以扩展至2万立方,实现十倍增长

PVC:年底产能提升至8万立方米,22年目标为上市公司新增7-8亿收入

隐形材料及结构件:18年收购至2021年,从营收7600万元增长至2.5亿元

总结:我们必须对那些代表新领域、新方向、新技术有重大布局、研究投入、研究成果的公司给予高度的重视!

- 靶材项目上,特别是光伏高效电池靶材应用上,隆华目前可见的预期就是,丰联科光电股改挂牌新三板后,通过进一步融资及引入战略投资人,扩大光伏靶材产能,形成对隆基、通威等大厂的供货并建立自己的市场壁垒,按照未来光伏可见市场份额带来的靶材需求,简单的估算,未来两到五年内,丰联科光电营收能增收两倍左右,达到现有基数的三倍左右,净利可能会略少于营收增幅。

丰联科光电挂牌上市后,可能会形成一定的品牌效应,有助于隆华在靶材等电子新材料的进一步发展。41打赏回复投诉

- 1

- 2