凯格精机的主要产品锡膏印刷设备在A股没有直接可比公司,行业龙头ASMPT在港股上市,静态pe只有8倍……A股的劲拓股份、安达智能有SMT设备业务,但细分有所差别。

综上,给予凯格精机静态50倍pe,即合理市值56亿,合理价格76.68元,对应发行价+59%。

p.s.作者估计的合理市值不代表新股上市后的股价预测,而是一个在作者认知范围内能接受的价值。实际价格和合理价值当然会有偏差,就是因为股票有的高估,有的低估,才有交易机会。

——————————————————————————————————————

公司主要从事自动化精密装备的研发、生产、销售及技术支持服务。公司生 产的自动化精密装备主要应用于电子工业制造领域的电子装联环节及 LED 封装 环节,公司主要产品为锡膏印刷设备,同时经营有 LED 封装设备、点胶设备和 柔性自动化设备。

公司生产的锡膏印刷设备是电子工业企业进行电子元器件装配和电气连通 的主要设备之一,能满足电子产品对高精度工艺生产的要求,并能显著提高其生 产效率及良品率。报告期内,锡膏印刷设备在公司主营业务中收入占比超过 80%, 为公司核心产品。目前,公司已成为富士康、华为、鹏鼎控股、比亚迪、台表集 团(Taiwan Surface Mounting)、仁宝集团(Compal)、传音控股、光弘科技、华 勤、德赛电池、捷普集团(Jabil Group)、东京重机(JUKI)、伟创力(Flex)等 知名企业的设备供应商。

电子装联是指电子元器件、光电子元器件、基板、导线、连接器等零部件根 据设定的电气工程模型,实现装配和电气连通的制造过程。

根据中国电子信息产业统计年鉴数据,我 国电子整机装联设备制造业出货量从 2008 年的 2.4 万台增长到 2016 年的 34.8 万 台,年复合增长率为 39.69%。

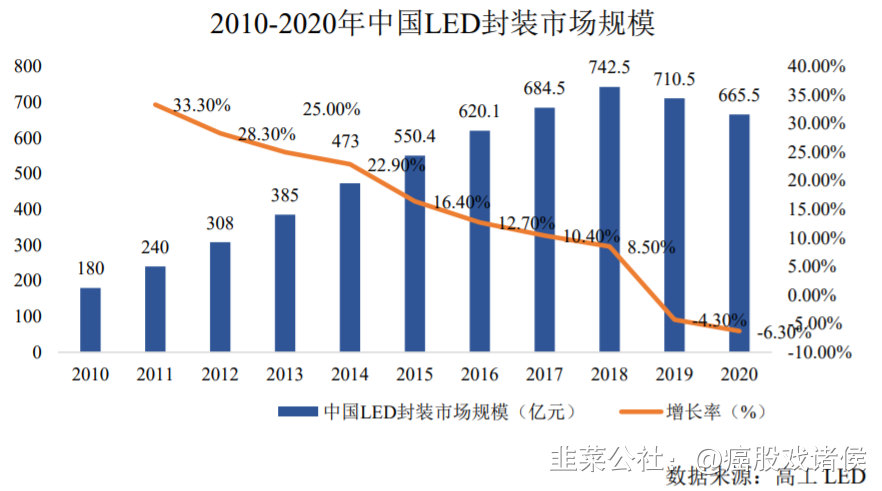

LED 封装是将 LED 发光管芯固定于 PCB 或支架完成电气连接,并采用环氧 或硅胶包封固化的过程,以保护管芯正常工作。

近年来,传统 LED 产业的供需关系有较大的变动,自 2017 年下半年以来,由于上游 LED 芯片厂商产能持续释放,下游 LED 需求受国际贸 易摩擦和宏观经济放缓等因素的影响出现下滑,LED 终端出现供需失衡,导致 价格下行,传导并影响了 LED 固晶设备的销售,该种格局一直维持至 2020 年下 半年。进入 2021 年,随着全球消费需求回暖,照明、背光、显示和新型应用进 一步扩散与提速以及高光效 LED、车用 LED、紫外/红外 LED 等新兴应用领域的 市场渗透率正逐步提升,行业逐步跨过低点,迎来新一轮景气上行。

- 1