节后总龙头诞生!-融捷股份

无名小韭58510923

2022-09-12 09:46:24

周五中午,融捷股份的环评出现重大进展

可能有些人看不太懂这是什么东西,简单地说这个叫上位工业园区环评,所谓上位相当于是一个统领性的文件,这个拿下来后,公司鸳鸯坝项目就可以申报项目环评。这个园区环评和项目环评的难度和重要性,就相当于是重大资产重组获得证监会审核通过和后面拿批文,基本上拿下这个上位工业园区环评就已经完成了95%,剩下的就是流程和手续了

可能有些人看不太懂这是什么东西,简单地说这个叫上位工业园区环评,所谓上位相当于是一个统领性的文件,这个拿下来后,公司鸳鸯坝项目就可以申报项目环评。这个园区环评和项目环评的难度和重要性,就相当于是重大资产重组获得证监会审核通过和后面拿批文,基本上拿下这个上位工业园区环评就已经完成了95%,剩下的就是流程和手续了那我们来直观的感受下这玩意对股价有多大影响,就在一个月前的8月5日,西藏城投子公司国能矿业的西藏自治区土县结则茶卡盐湖环评公示结束,随后四天股价暴涨42%

这个环评对融捷有多大影响呢,融捷现有选矿能力45万吨,采矿105万吨,未来鸳鸯坝的新增选矿能力是250万吨,n多倍的增长,意义远大于西藏城投的环评

而市场对融捷能拿到环评几乎是很悲观的。从7月下旬开始,我身边很多公募、保险的朋友都觉得融捷这个环评可能拿不到了,又是换局长,又是进度推迟,很多持仓机构都在卖,应该说融捷最终能顺利拿到应该是大超机构预期

现在市场对锂矿有几个不看好的点,我们正好借这篇文章一起讨论一下

第一个就是不看好新能源车产业链,这个不用多说,最近宁德的走势已经充分反映这个问题了,不看好的点不在于现在的销量不行,而是预期明年不行。这里面反映了两个问题,第一,市场的预期已经很低,这个因素在股价中已经有了比较长时间、比较充分的演绎;第二,资金(尤其是新能源领域的资金)已经持续卖掉锂电池产业链去追储能,这种成长风格内资金的漂移也已经持续了一个季度。那么未来一段时间对明年销量的预期有没有可能修复呢,我认为是很有可能的

首先是补贴政策,目前市场的预期是补贴没有了,但是如果我们考虑到后面出口回落,地产房住不炒,经济下行压力较大的背景下,汽车消费仍然是重要的经济拉动引擎,临近年底,一旦补贴预期再起,将是一波很大的β行情(4、5月汽车产业链超强表现历历在目)

其次是目前从产业链了解到,特斯拉很有可能在四季度会降价,特斯拉降完新势力降不降,比亚迪降不降,降价的话销量起不起,销量起的话中上游需求是不是利好,中上游最紧的环节是谁

上周永兴和宁德合作终止,具体原因我听了几个版本,由于我不能确认哪个最真实,所以不在这里瞎说,但是放眼整个产业链,除了锂,还有谁能这么硬气

所以目前的状态是行业预期低,持仓低,但是未来有两个明显的向上期权,兑现一个就是一大波行情

最近市场预期有多悲观,我们看两个对比就明白了

第一个是全球锂公司,sqm、livent、ALB、Lithium,前三个周五收盘,全都创了历史新高,注意是历史新高,这还是在道琼斯和纳斯达克几乎进入熊市的背景下。而A股的锂矿公司被一个女股评轻轻松松击落,持续跌了两个月。。。

第二个天齐锂业,今年七月在港股也上市了,上市以来,港股涨了10.5%,A股跌了13.6%,里外里差24%

第二个不看好的原因是明年的供给,最近有几家卖方在写报告,梳理产能,说明年产能会过剩,上一个这么做研究的还是去年的硅料,一年多了,硅料价格还在不断新高,硅料龙头通威6月股价创了历史新高,脸都肿了

问题在哪里,问题在于供给不是变戏法,说有就有,锂矿至少要3-5年,而且难度极大。从生产厂商角度,开采一定是基于未来10年20年我能不能赚钱,而不是现在价格下有多挣钱,这个决策不像我们二级今天买明天就能卖,这种决策能否做对对公司长远发展那是冰火两重天,是很谨慎的。这里自然衍生出第三个问题就是开采成本,不讲成本讲产能那就是耍流氓,就好像石油开采一样,40美金中海油能干出来,你别的可能要100美金才能开出来,你算潜在供给的时候你不能把100美金200美金能开出来的油田都算上吧,你要这么算原油永远过剩。这里说的稍微夸张一点,但是做研究不能只看ppt挖矿,每个矿都是有节点的,要跟踪进度,再下判断,这里我们借用兴业最新的一个研究成果,比计划晚个两年都是正常的

第三个就是我最不喜欢的,就是宁德说怎么怎么样,宁德说我要搞5万吨10万吨碳酸锂,宁德说价格见顶要回落。我告诉你,宁德以前说锂不缺,宁德还说过碳酸锂最多20万,就在最近,国内碳酸锂49万的时候宁德去海外54万买锂。不要看他怎么说,要看他怎么做,他是买家,原材料是它的成本,如果打打嘴炮就能把价格预期压住,那不是随便说着玩

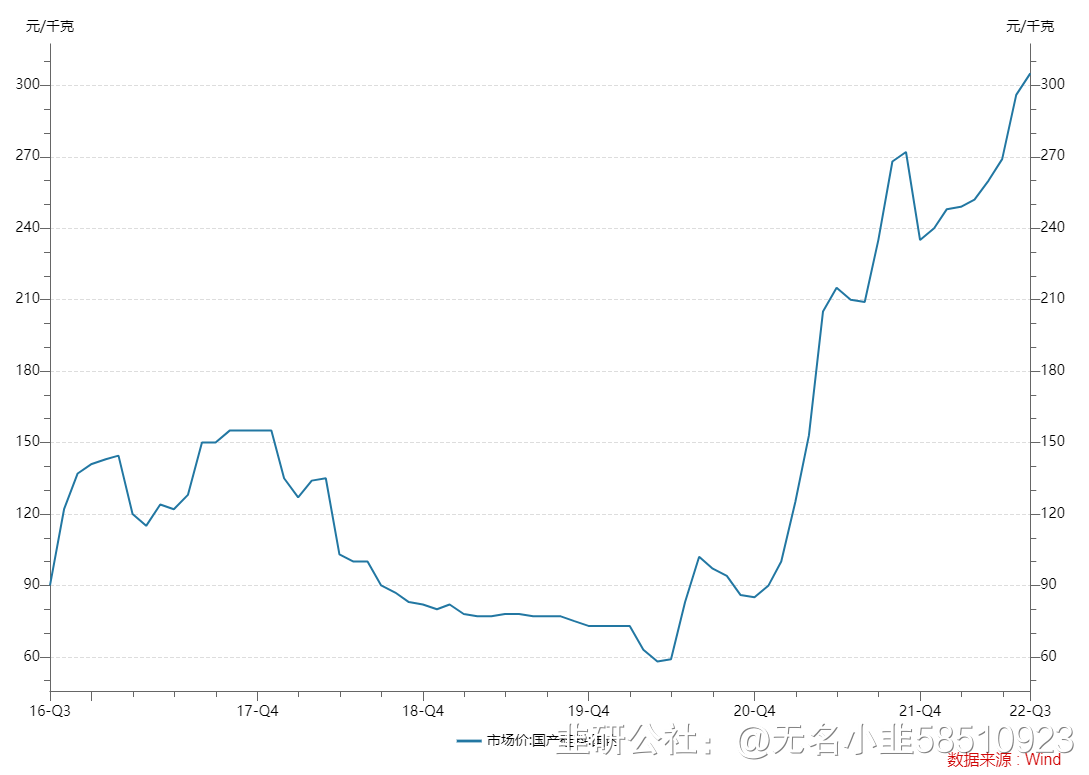

至于短期价格能到多少,是50万就涨不动了,还是要到60万70万,这个我反而不愿意去博弈。这里有一个点简单说下,就是由于电池中其他原材料价格相比年初都出现了很大的下降,而电池价格向车厂的传导都已经完成,理论上电池厂能接受的价格上限将从上半年的40多万提升到60万以上,这个很多卖方都做过测算,感兴趣的可以自己去算算。9月正极的排产和库存数据也都非常好,这个都是明牌。这一两个月有几家卖方把碳酸锂价格预期从60万下调到50万,我估计应该很快又要上调了

最后说说融捷的内在价值吧,这里涉及到对行业中期价格的一个判断,我倾向于认为25年的价格在15-20万附近,核心是供给曲线(供给曲线这个概念老一点的周期研究员都很熟悉)。根据产业链一些调研,基本上0.2%品味的矿,完全成本就要在15万了,而0.2%以上品味的矿已经很少了,像紫金这么牛的企业在海外拿的矿据说品味都不到0.2%,随着需求增加,供给曲线大概率将越来越陡峭,因此有理由相信15万基本就是行业的底部

融捷的矿品位高,成本低,和世界最大矿山泰利森几乎一样的成本,据了解大概在4万元左右。这次环评通过后,随着选矿厂的投建,采矿能力也将快速跟上,这个问题公司在最近的交流里已经讲的很清楚了

因此,从25年角度看,如果我们按照15万价格,4万成本,6万吨产量来计算(也有跟踪比较紧的朋友讲公司各方面准备其实都做好了,24年基本就能都投出来,我们先按25年,保守一点计算),那差不多就是50亿利润,因为我们是按照价格中枢底部计算,给个15-20xpe(25年以后锂的需求仍将保持每年较快增长,全球电动车渗透率接替国内,储能接替电动车),那么25年就可以看到750-1000亿市值。或者你按照20万来算,给个10-15x,那就是720-1080亿,两种算法差不太多,周五涨停以后市值也才只有325亿,看两年时间,空间依然非常大。这一波估计第一目标位就是500亿,随着后面项目进展顺利,短期锂价如果超预期,或者上面讲的两个行业期权兑现一个,估计可能就直接700亿甚至直接往25年千亿干了

说了这么多,结论就是:行业高景气+低持仓、低拥挤+两个向上β期权+公司重大超预期催化+两年高预期回报+股价充分调整=节后最靓的仔

由于这个环评是政府网站公示,不是直接的公告,周二还有没有上车机会就看大家在中秋的勤勉程度了哈哈,如果有捡漏机会,请珍惜

由于这个环评是政府网站公示,不是直接的公告,周二还有没有上车机会就看大家在中秋的勤勉程度了哈哈,如果有捡漏机会,请珍惜

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

融捷股份

工分

101.87

转发

收藏

投诉

复制链接

分享到微信

有用 108

打赏作者

无用

真知无价,用钱说话

1个人打赏

同时转发

评论(93)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3

- 4

- 5

- 6

- 8