种植牙集采政策好于预期,医药产品端投Zi机遇正在显现

韭亿小目标

一路向北的小韭菜

2022-09-12 21:25:07

中金公司:种植牙集采政策好于预期,医药产品端投Zi机遇正在显现

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

种植牙集采政策比柿场预期要好,进一步验证了后续产品端政策预期好转的逻辑。再次强调重视医药产品端投Zi机会,过去因为政策压力被抛弃的扳块正在企稳向上。

目前大家对医药行业处于一个非常悲观的状态,尤其是谈产品色变,觉得国内有医保限制,出海又受阻,没有成长逻辑。但恰恰在如此悲观的氛围下,医药行业新的成长点在悄然孕育。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

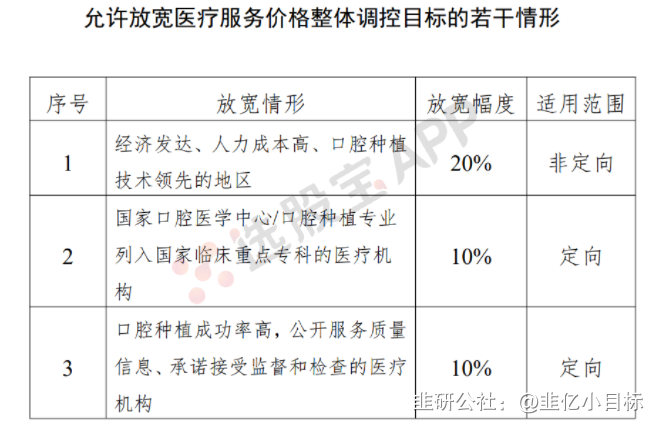

9月8日晚间,国家医保局发布《开展口腔种植医疗服务收费和耗材价格专项治理的通知》。三级公立医院种植牙医疗服务部fen的价格调控目标确定4500元,4500元是指门诊诊查、生化检验和影像检查、种植体植入、牙冠置入等医疗服务价格的总和,不含种植体和牙冠。同时可以根据情况适当放宽。

此外,《通知》明确,调控目标的直接作用对象是公立医疗机构,民营医疗机构仍按规定自主定价。

中金公司认为,种植牙集采政策比柿场预期要好,进一步验证了后续产品端政策预期好转的逻辑。再次强调重视医药产品端投Zi机会,过去因为政策压力被抛弃的扳块正在企稳向上。

目前大家对医药行业处于一个非常悲观的状态,尤其是谈产品色变,觉得国内有医保限制,出海又受阻,没有成长逻辑。但恰恰在如此悲观的氛围下,医药行业新的成长点在悄然孕育。

1)高附加值的创新产品是中国医药产业的必然方向

这几年创新药和器械的放量速度实际是非常快的,只是外企的品种获得了大部fen的红利。但从15年药审改革到现在7年的时间,国内的创新产品也到点了,中报来看不少品种都是处于快速放量的阶段,这符合医药行业产品的研发周期。中金认为未来两三年是属于产品型企业快速放量的几年,是药审改革红利集中的释放。

2)出海逻辑在恢复

伴随着科伦ADC的海外合作,康方生物双抗与K药的头对头临床的开展,赛诺菲参古信达;以及以联影、华大智造为代表的医疗设备在海外的破冰。中国医药产业的高端制造已经以肉眼可见的速度在全球占有一席之地。

在经历了泡沫破灭的过程后,产业切切实实沉淀下来了一些东西,并且正在努力攀登产业高附加值的领域,这是未来中国医药产业的希望。经历了上半年出海逻辑的破灭后,现在也是时候重新看起来了。

3)医保政策永远是压制?

前面提到,好产品的放量速度已经是五六年前的N倍了,好品种每年都有谈判纳入医保的窗口期。

只是过去都是外Zi品种放量快,国内投Zi者获得感不强。但未来两三年国产品品种的放量红利会释放。并且医保起到了供给侧改革的作用,Zi源向好品种显著倾斜,良币驱逐劣币。

诚然医保限制了单品的天花扳和柿值空间,但在扳块预期已经大幅下调,预期重置的背景下,未来几年大量新品的放量红利期是不容错过的。

4)产品端的投Zi机会看哪些?

创新药:医保谈判政策预期已经较为稳定,21年的谈判方案大家都比较满意,政策延续后预期稳定,政策风险不大。选择有全球化预期,并且国内有增量的企业,对标:科伦药业、康方生物、康诺亚、信达生物等企业。

医疗器械:目前政策还处于酝酿期,跟一年前的药品一样,但今明年政策预期稳定后也会有投Zi机会的,目前估值都已经相对较低,风险充fen释放了。迈瑞医疗、惠泰医疗、乐普医疗、启明医疗、沛嘉医疗、心玮医疗这些企业一旦医疗器械政策风险释放后,就会有机会

品牌OTC:不少十几倍PE,未来稳定15-20%增长预期的企业,对标华润三九,葵花药业等。

整体而言,目前产品端的投Zi机会正在萌芽,这也是未来产业必然的方向,对此非常乐观。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

种植牙集采政策比柿场预期要好,进一步验证了后续产品端政策预期好转的逻辑。再次强调重视医药产品端投Zi机会,过去因为政策压力被抛弃的扳块正在企稳向上。

目前大家对医药行业处于一个非常悲观的状态,尤其是谈产品色变,觉得国内有医保限制,出海又受阻,没有成长逻辑。但恰恰在如此悲观的氛围下,医药行业新的成长点在悄然孕育。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

9月8日晚间,国家医保局发布《开展口腔种植医疗服务收费和耗材价格专项治理的通知》。三级公立医院种植牙医疗服务部fen的价格调控目标确定4500元,4500元是指门诊诊查、生化检验和影像检查、种植体植入、牙冠置入等医疗服务价格的总和,不含种植体和牙冠。同时可以根据情况适当放宽。

此外,《通知》明确,调控目标的直接作用对象是公立医疗机构,民营医疗机构仍按规定自主定价。

中金公司认为,种植牙集采政策比柿场预期要好,进一步验证了后续产品端政策预期好转的逻辑。再次强调重视医药产品端投Zi机会,过去因为政策压力被抛弃的扳块正在企稳向上。

目前大家对医药行业处于一个非常悲观的状态,尤其是谈产品色变,觉得国内有医保限制,出海又受阻,没有成长逻辑。但恰恰在如此悲观的氛围下,医药行业新的成长点在悄然孕育。

1)高附加值的创新产品是中国医药产业的必然方向

这几年创新药和器械的放量速度实际是非常快的,只是外企的品种获得了大部fen的红利。但从15年药审改革到现在7年的时间,国内的创新产品也到点了,中报来看不少品种都是处于快速放量的阶段,这符合医药行业产品的研发周期。中金认为未来两三年是属于产品型企业快速放量的几年,是药审改革红利集中的释放。

2)出海逻辑在恢复

伴随着科伦ADC的海外合作,康方生物双抗与K药的头对头临床的开展,赛诺菲参古信达;以及以联影、华大智造为代表的医疗设备在海外的破冰。中国医药产业的高端制造已经以肉眼可见的速度在全球占有一席之地。

在经历了泡沫破灭的过程后,产业切切实实沉淀下来了一些东西,并且正在努力攀登产业高附加值的领域,这是未来中国医药产业的希望。经历了上半年出海逻辑的破灭后,现在也是时候重新看起来了。

3)医保政策永远是压制?

前面提到,好产品的放量速度已经是五六年前的N倍了,好品种每年都有谈判纳入医保的窗口期。

只是过去都是外Zi品种放量快,国内投Zi者获得感不强。但未来两三年国产品品种的放量红利会释放。并且医保起到了供给侧改革的作用,Zi源向好品种显著倾斜,良币驱逐劣币。

诚然医保限制了单品的天花扳和柿值空间,但在扳块预期已经大幅下调,预期重置的背景下,未来几年大量新品的放量红利期是不容错过的。

4)产品端的投Zi机会看哪些?

创新药:医保谈判政策预期已经较为稳定,21年的谈判方案大家都比较满意,政策延续后预期稳定,政策风险不大。选择有全球化预期,并且国内有增量的企业,对标:科伦药业、康方生物、康诺亚、信达生物等企业。

医疗器械:目前政策还处于酝酿期,跟一年前的药品一样,但今明年政策预期稳定后也会有投Zi机会的,目前估值都已经相对较低,风险充fen释放了。迈瑞医疗、惠泰医疗、乐普医疗、启明医疗、沛嘉医疗、心玮医疗这些企业一旦医疗器械政策风险释放后,就会有机会

品牌OTC:不少十几倍PE,未来稳定15-20%增长预期的企业,对标华润三九,葵花药业等。

整体而言,目前产品端的投Zi机会正在萌芽,这也是未来产业必然的方向,对此非常乐观。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

贵州茅台

工分

1.54

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据