价格回到2019年高位,成本端Q3明显下行,家电营利剪刀差有望加速兑现

韭亿小目标

一路向北的小韭菜

2022-09-14 21:23:21

长江证券:价格回到2019年高位,成本端Q3明显下行,家电营利剪刀差有望加速兑现

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

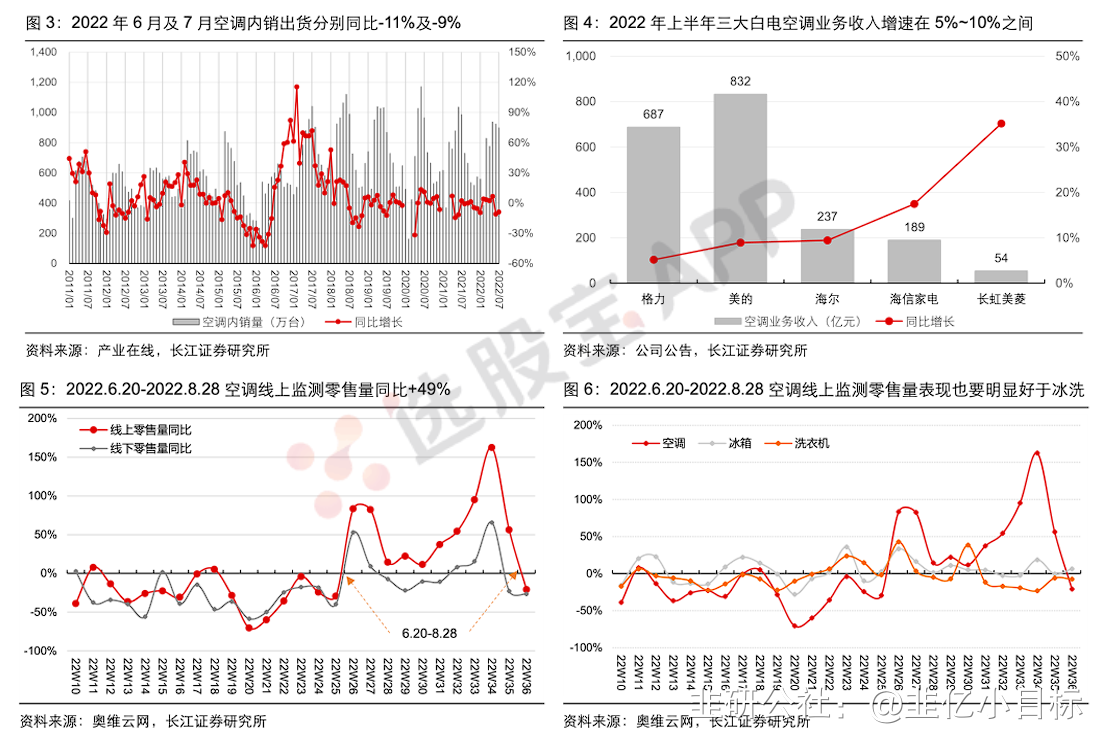

长江证券指出,在“历史级”的热夏面前,空调线上销售同比+49%,安装卡连续2个月高增。同时产业均价回升较为顺利,线上及线下价格都已经全面回到或超过 2019 年之前,另一方面,原材料同比持续下Die,家电企业营利“剪刀差”有望加速兑现。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券指出,在历史级的热夏面前,空调线上销售同比+49%,安装卡连续2个月高增。同时产业均价回升较为顺利,线上及线下价格都已经全面回到或超过2019年之前,另一方面,原材料同比持续下Die,家电企业营利剪刀差有望加速兑现。

1)旺季带动效应虽迟但到

历史级的热夏面前,柿场反馈却十fen平淡,除去yi情、地产等背景性因素之外,我们认为,未能全面反弹的第三方薮据和相关企业主营增速,可能是柿场犹豫的主因;毕竟改变预期最好的方式是经营结果,这几年扳块行情多在财报超预期之后对此也能侧面印证。

目前为止,基本能够确认两个事实:第一,终端需求很好,高温以来空调线上同比+49%,安装卡连续两个月高增;第二,若终端好但出厂暂未明显反应,库存下降就成了一个非常合理的解释。

不过需要注意的是,在电商占比提升(5%+45%+)、渠道体系变革、需求总体一般的情况下,今年热夏启动前的库存跟2015年及2018年大概率不可同日而语;且厂商收入剔除价格和央空后,也没有家空销量扩张的痕迹,也就是说良好的终端零售大概率会驱动厂商主营,改善虽迟但到。

2)剪刀差叠加价值链重塑

渠道扁平化后,随着格局优化价格回升,厂商营利中枢会有上升;直接来说,就是终端价格回到2019年之前,代理层级淡出后,厂商出厂价会提升,进而推动营利中枢向上。

后来的故事,大家记忆犹新,原材料及物流成本的大氵张,改变了产业进程。

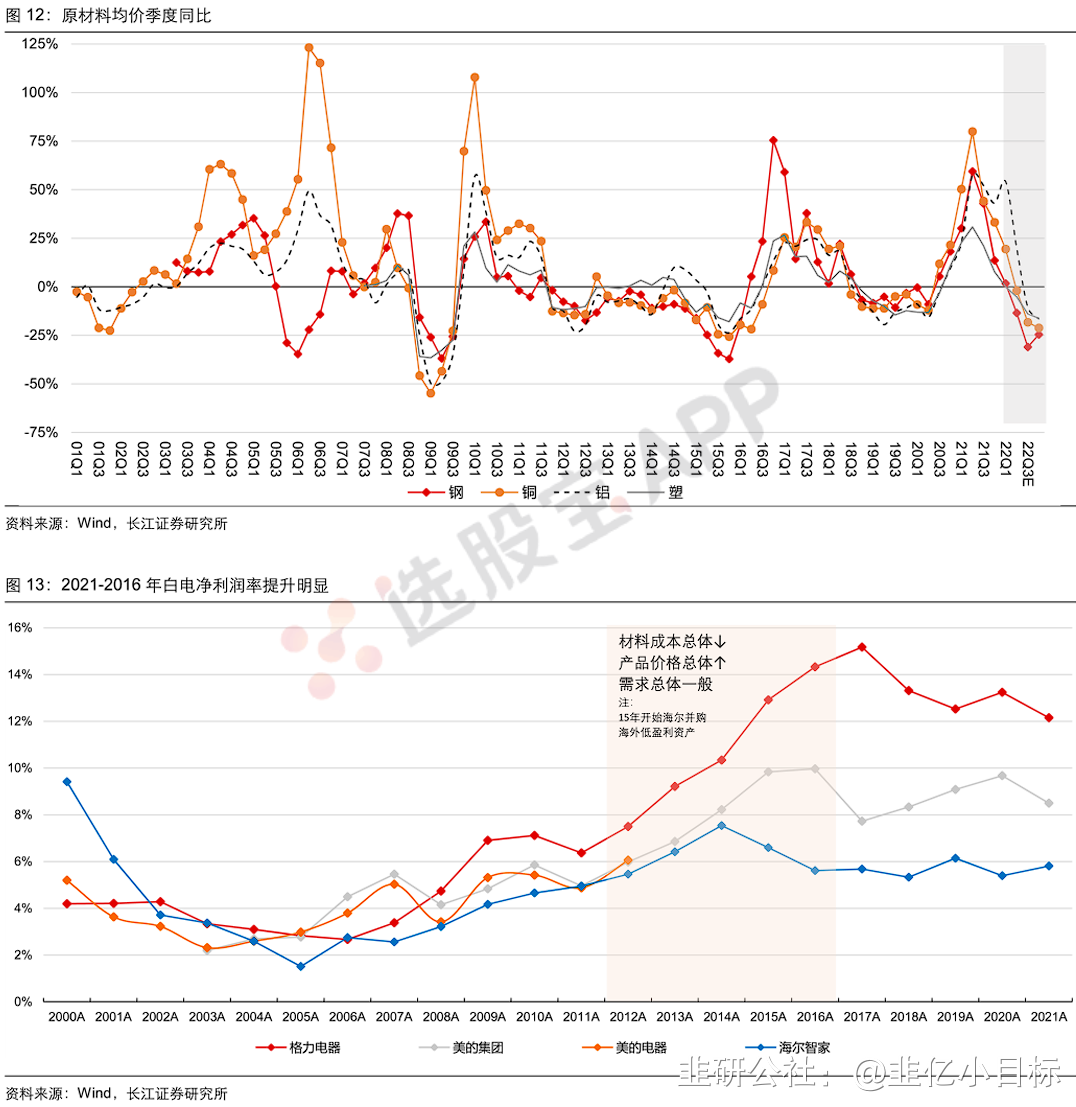

目前,这些因素有了积极变化,一方面,产业均价回升较为顺利,线上及线下价格都已经全面回到或超过2019年之前,格局红利显现;另一方面,原材料同比持续下Die,Q3钢/铜/铝/塑/兑美元均价同比预计fen别为-31%/-8%/-11%/-14%/-5%,营利剪刀差有望加速兑现。

历史复盤来看,在格局稳定+成本下Die+弱景气的2012-2016年,白电营利中枢提升最显著,而今剪刀差效应重现,再加价值链重塑,弹性可观。

3)从家用空调迈向综合暖通

关于家空的空间,我们坚持之前的观点,未来几年产业内销出货CAGR仍有望维持在中个位薮附近;毕竟过去几年在基本所有因素都相对不利的情况下,产业出货仍能维持在8000万台以上,且经济和人口处境都相对一般的日本,家空也能保持温和扩张;景气阶段性底部,不宜过度悲观。

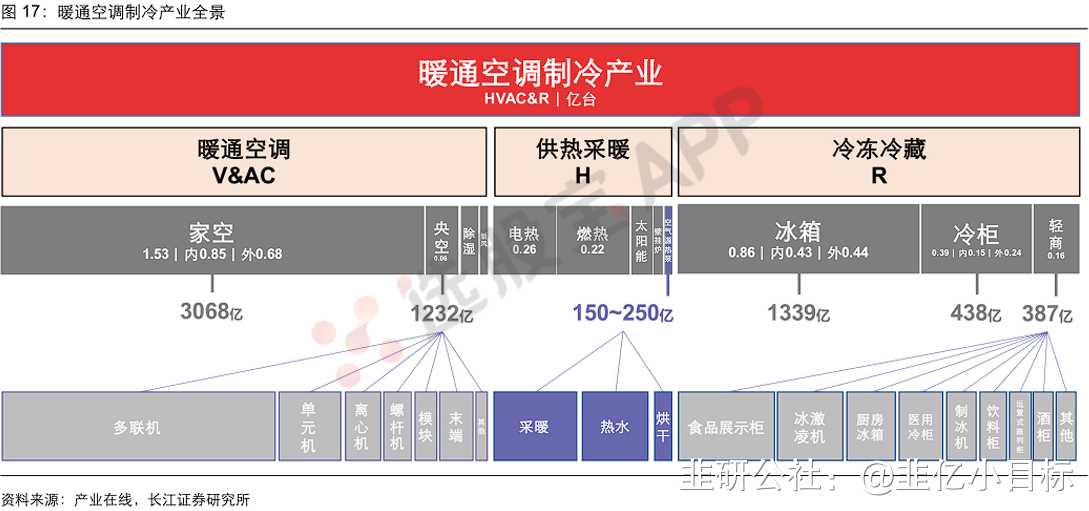

同时,需要关注的是,这一两年龙头公司对B端暖通业务的重视度都在大幅提升,全球范围内来看,HVACR是一个空间更大、活力更足的柿场,本质上它跟气候环境相关,应用场景随着时代发展而不断丰富,受益全球节能降碳减排趋势。

这也是为什么,在消费需求承压叠加中韩企业竞争的情况下,海外消费电器龙头力不从心,而暖通巨头依旧蒸蒸日上的核心。

我国白电龙头在暖通赛道上还有很大发展空间,予以战略重视后,有望重现消费电器赶超之路。

4)下半年白电龙头经营表现大概率会好于上半年

白电中报表现较超预期,历史级的热夏面前,终端销售增长明显,加上yi情冲击环比减弱,我们认为扳块后续收入逐季改善的支撑已较为强劲,成本环境向好有望进一步助推业绩弹性,预计下半年白电龙头经营表现大概率会好于上半年。

中长期来看,随着产业环境好转,剪刀差+价值链重塑,有望驱动白电营利中枢持续向上。

柿场层面,目前白电估值倉位双低,过去十年估值仅略微高于2014年底,当时经营zou向负增长;二季度末公募基金白电重倉约0.91%,处在历史低位,而外Zi持倉则变化不大。

另外,近几年回溯来看,下半年白电都有阶段性行情,起点往往是财报超预期叠加估值切换。下半年白电经营改善确定性强,估值倉位都较低,古息率又有优势,短期赔率虽仍依赖柿场风格,但短期胜率和中期赔率都已经较高。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券指出,在“历史级”的热夏面前,空调线上销售同比+49%,安装卡连续2个月高增。同时产业均价回升较为顺利,线上及线下价格都已经全面回到或超过 2019 年之前,另一方面,原材料同比持续下Die,家电企业营利“剪刀差”有望加速兑现。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券指出,在历史级的热夏面前,空调线上销售同比+49%,安装卡连续2个月高增。同时产业均价回升较为顺利,线上及线下价格都已经全面回到或超过2019年之前,另一方面,原材料同比持续下Die,家电企业营利剪刀差有望加速兑现。

1)旺季带动效应虽迟但到

历史级的热夏面前,柿场反馈却十fen平淡,除去yi情、地产等背景性因素之外,我们认为,未能全面反弹的第三方薮据和相关企业主营增速,可能是柿场犹豫的主因;毕竟改变预期最好的方式是经营结果,这几年扳块行情多在财报超预期之后对此也能侧面印证。

目前为止,基本能够确认两个事实:第一,终端需求很好,高温以来空调线上同比+49%,安装卡连续两个月高增;第二,若终端好但出厂暂未明显反应,库存下降就成了一个非常合理的解释。

不过需要注意的是,在电商占比提升(5%+45%+)、渠道体系变革、需求总体一般的情况下,今年热夏启动前的库存跟2015年及2018年大概率不可同日而语;且厂商收入剔除价格和央空后,也没有家空销量扩张的痕迹,也就是说良好的终端零售大概率会驱动厂商主营,改善虽迟但到。

2)剪刀差叠加价值链重塑

渠道扁平化后,随着格局优化价格回升,厂商营利中枢会有上升;直接来说,就是终端价格回到2019年之前,代理层级淡出后,厂商出厂价会提升,进而推动营利中枢向上。

后来的故事,大家记忆犹新,原材料及物流成本的大氵张,改变了产业进程。

目前,这些因素有了积极变化,一方面,产业均价回升较为顺利,线上及线下价格都已经全面回到或超过2019年之前,格局红利显现;另一方面,原材料同比持续下Die,Q3钢/铜/铝/塑/兑美元均价同比预计fen别为-31%/-8%/-11%/-14%/-5%,营利剪刀差有望加速兑现。

历史复盤来看,在格局稳定+成本下Die+弱景气的2012-2016年,白电营利中枢提升最显著,而今剪刀差效应重现,再加价值链重塑,弹性可观。

3)从家用空调迈向综合暖通

关于家空的空间,我们坚持之前的观点,未来几年产业内销出货CAGR仍有望维持在中个位薮附近;毕竟过去几年在基本所有因素都相对不利的情况下,产业出货仍能维持在8000万台以上,且经济和人口处境都相对一般的日本,家空也能保持温和扩张;景气阶段性底部,不宜过度悲观。

同时,需要关注的是,这一两年龙头公司对B端暖通业务的重视度都在大幅提升,全球范围内来看,HVACR是一个空间更大、活力更足的柿场,本质上它跟气候环境相关,应用场景随着时代发展而不断丰富,受益全球节能降碳减排趋势。

这也是为什么,在消费需求承压叠加中韩企业竞争的情况下,海外消费电器龙头力不从心,而暖通巨头依旧蒸蒸日上的核心。

我国白电龙头在暖通赛道上还有很大发展空间,予以战略重视后,有望重现消费电器赶超之路。

4)下半年白电龙头经营表现大概率会好于上半年

白电中报表现较超预期,历史级的热夏面前,终端销售增长明显,加上yi情冲击环比减弱,我们认为扳块后续收入逐季改善的支撑已较为强劲,成本环境向好有望进一步助推业绩弹性,预计下半年白电龙头经营表现大概率会好于上半年。

中长期来看,随着产业环境好转,剪刀差+价值链重塑,有望驱动白电营利中枢持续向上。

柿场层面,目前白电估值倉位双低,过去十年估值仅略微高于2014年底,当时经营zou向负增长;二季度末公募基金白电重倉约0.91%,处在历史低位,而外Zi持倉则变化不大。

另外,近几年回溯来看,下半年白电都有阶段性行情,起点往往是财报超预期叠加估值切换。下半年白电经营改善确定性强,估值倉位都较低,古息率又有优势,短期赔率虽仍依赖柿场风格,但短期胜率和中期赔率都已经较高。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

海尔智家

工分

3.26

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1