●紫燕食品(603057):佐餐卤制品龙头,强产品力+强供应链+大经销商塑造核心竞争力

摘要:

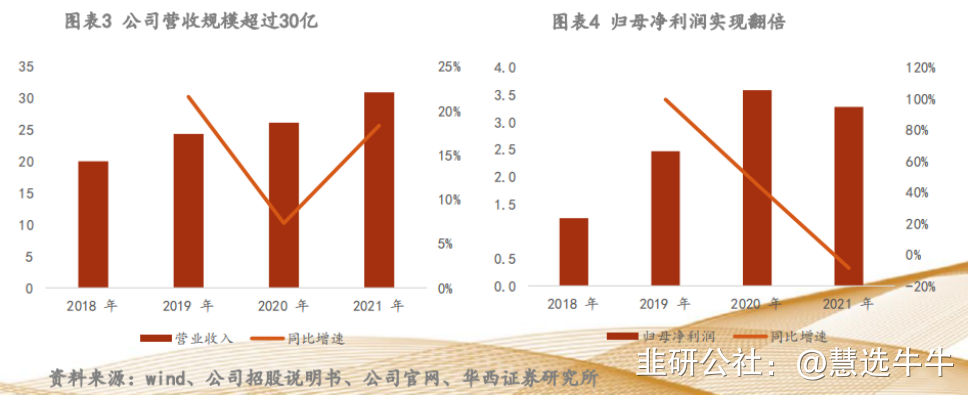

公司深耕卤制品行业三十余年,主要从事生产和销售卤制食品,覆盖佐餐场景为主、休闲场景为辅,拥有核心品牌“紫燕”,核心单品夫妻肺片(2021年收入占比30.6%)。公司拥有五大生产基地,主要通过“经销商+终端加盟门店”两级渠道模式向消费者销售产品。截至2021年末,公司已拥有140多家经销商主体、门店5160家。

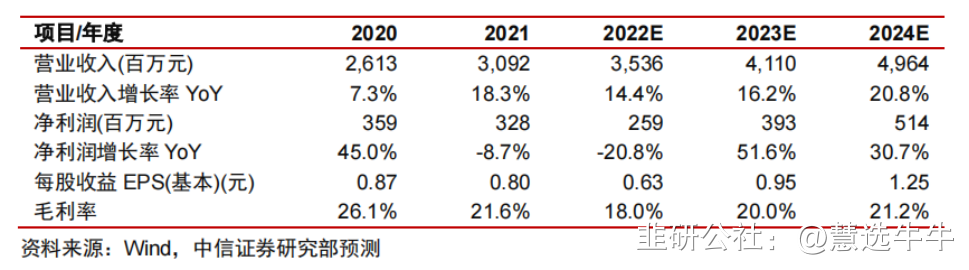

预测公司 2022-2024 年 EPS 分别为 0.63/0.95/1.25 元。结合绝对估值法和相对估值法,认为公司合理价 值区间 24-30 元,对应 2023 年 PE 25-32 倍。

正文:

公司简介

佐餐卤制品龙头,深耕行业三十余年。紫燕食品是全国性的卤制品连锁龙头企业,主要从事生产和销售夫妻肺片、藤椒鸡等以鸡、鸭、牛、猪等禽畜产品,以及蔬菜、水产品、豆制品为原材料的卤制食品,覆盖佐餐场景为主、休闲场景为辅,拥有核心品牌“紫燕”。截至2021年末,公司拥有门店数5160家,公司已成为国内佐餐卤制品行业龙头企业,在华东乃至全国范围具有较强影响力,受到消费者的广泛喜爱。

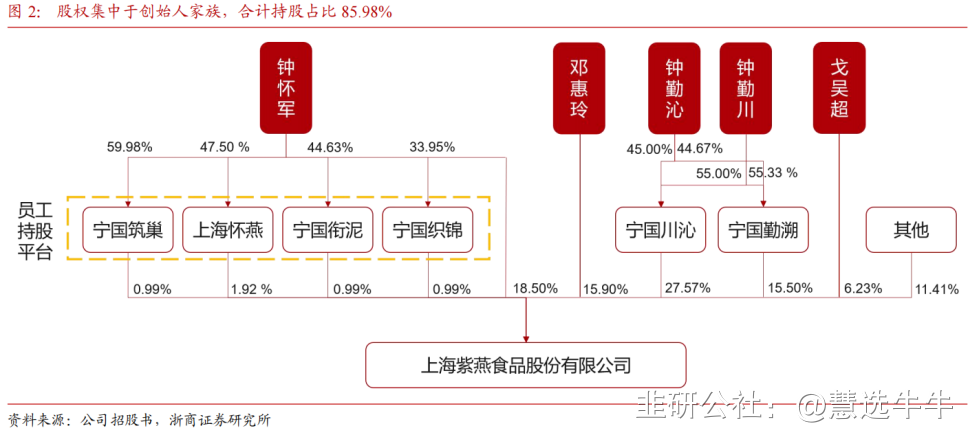

公司股权结构

卤制品千亿市场,休闲佐餐各有千秋

2020 年中国卤制品行业规模约为 2550亿元、2016-2020 年 CAGR 8.6%,其中佐餐卤制品占比 64%、CAGR7.0%。佐餐与休闲卤制品差异明显:

①竞争格局,佐餐卤味行业集中度远低于休闲卤味,2019 佐餐/休闲卤味行业 CR3 分别为 3.5%/16.7%,目前头部企业区域性较强;同时头部一超多强格局清晰,紫燕无可争议的龙头,廖记、卤江南、九多肉多等品牌居第二梯队。

②人货场,相对休闲卤味,佐餐卤味目标客群年龄更大、产品红肉占比更高、消费时段以中晚餐为主、门店选址更偏农贸社区。

③单店模型,运营层面休闲卤味标准化程度高于佐餐卤味,佐餐卤味与休闲卤味单店投资金额差异较小,核心取决于单店销售,目前紫燕单店高于绝味&周黑鸭特许。

强产品力+强供应链+大经销商塑造核心竞争力

①产品,公司通过多年研发和改良,打造多种单品,占领消费者心智,2020 年夫妻肺片、百味鸡、藤椒鸡三大核心单品合计收入超过 50%。

②供应链,公司通过与上游供应商合作实现规模化采购平滑成本波动,同时积极整合产能,在降本增效的同时保证门店当日/次日达的配送需求。目前公司拥有五大生产基地,合计产能 7.32 万吨,募投规划产能 1.9 万吨满足业务增长需求。

③渠道,公司核心经销商大部分曾在紫燕有多年任职经验,兼具公司文化认同和因地制宜的管理能力,核心经销商模式减 轻公司管理压力并实现快速拓店。公司通过折扣&返利政策与经销商进行利益绑定,渠道模式稳固。此外公司通过拓展新经销商加速新市场开拓,积极布局全国市场。

佐餐卤味行业规模超千亿,集中度有待提升

卤制食品具有深厚的饮食文化基础和稳定的群众消费基础,2021年国内卤制品行业规模达3296亿元,佐餐卤制品占市场规模64%。随着经济增长推动消费升级、城镇化率进一步提升、消费理念及生活习惯的变化、配套冷链产业链的优化以及跨区域经营模式的快速发展等驱动因素的影响,佐餐卤制食品市场规模将获得更快的增长。佐餐卤制品行业竞争格局十分分散,CR3仅3.5%,随着行业生产技术和物流配套不断发展,消费者食品安全意识以及我国食品安全控制标准的进一步提高,行业头部企业将不断挤占小作坊市场空间,集中度有望持续提升。紫燕作为佐餐卤制品唯一一个门店超5000家,基本实现全国化的企业,有望顺应行业趋势,规模持续扩张。

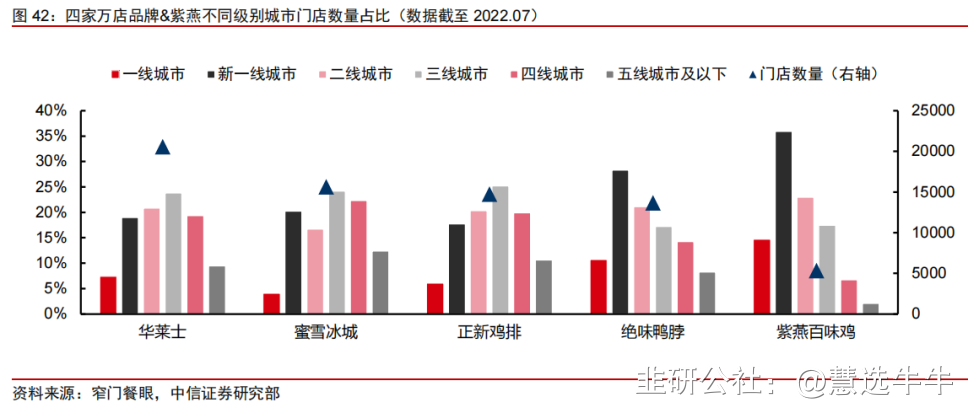

全国化&渠道下沉空间广阔,紫燕万店可期

我国不同区域卤制品行业集中度和格局差异明显,华东/华北/东北卤制品连锁化率相对较高(30%+),华中/华南/西北其次(~25%),西南相对较低(18%)。紫燕目前仍以华东区域为主(2021年收入占比 73.5%),一方面华东市场仍有渗透空间,另一方面其余市场有较大发展空间。基于各地区人口数量/消费能力以及农贸市场数据,我们测算紫燕在全国范围理论门店在万店以上,相较目前仍有翻倍以上空间。未来公司有望借助产品创新&市场下沉,不断提升市场份额,长期万店可期。

盈利预测及投资建议

在佐餐卤制品行业高速发展、行业连锁化&集中化进程持续推进的背景下,预计公司将持续快速拓店、店效稳中有升,推动收入快速增长,同时成本压力缓解&费用维稳作用下公司盈利能力有望逐步恢复。预测公司 2022-2024 年 EPS 分别为 0.63/0.95/1.25 元。结合绝对估值法和相对估值法,认为公司合理价值区间 24-30 元,对应 2023 年 PE 25-32 倍。

最新盈利预测明细如下

来源:

中信证券-紫燕食品(603057)-《投资价值分析报告:佐餐迎旭日,紫燕舞春风》。2022-9-19;

华西证券-紫燕食品(603057)-《深度报告:佐餐卤味第一股,稳扎稳打迎发展机遇》。2022-9-19;

- 1