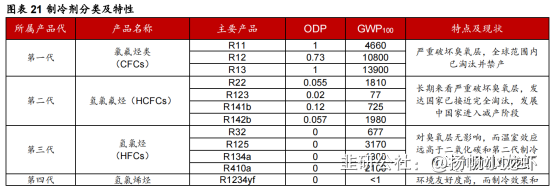

一.制冷剂种类

制冷剂已经历四代更替,零 ODP 和低 GWP 是制冷剂发展方向。目前曾在或 已在全球范围内广泛使用的制冷剂包括 CFCs、HCFCs、HFCs 、HFOs 和 HCs 四 代制冷剂,历代制冷剂的差别主要体现在 ODP 值(大气臭氧消耗潜能值)与 GWP 值(全球变暖潜能值)。ODP 值越小,对臭氧层的破坏性越小,制冷剂的环 境特性越好;GWP 值越低,该温室气体的 CO2 当量越小,温室效应越低。三、四 代制冷剂对臭氧层已经不具备破坏作用,同时,四代制冷剂的温室效应极低,但安全性存在隐患.

二.需求端:

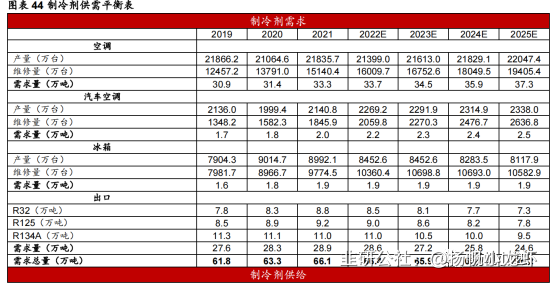

制冷剂需求端以空调为主。我国制冷剂行业下游应用市场占比最大的是空调, 占比达 78%;其次为冰箱,占比 16%;再次为汽车,占比 6%。

第三代制冷剂主要产品需求及下游应用

➢其中,2021年R 3 2国内消费量达2 4 . 4 4万吨,其中直接用于空调制冷占比7 0 %,剩余30%用于混配其他制冷剂。

➢R 1 2 5国内消费量在2021年达1 5 . 0 8万吨,其主要用于混配其他制冷剂,占比达70%;另外3 0 % R 1 2 5主要用于灭火器领域。

➢R 1 3 4 a国内消费量在2 0 2 1年达1 5 . 7 2万吨,其中汽车制冷剂占比达50%,工商制冷设备占比10%,混配其他制冷剂占比1 0 %,气雾剂用途占比30%。

三.供给端:三代制冷剂即将进入配额管理,供给将持续收缩

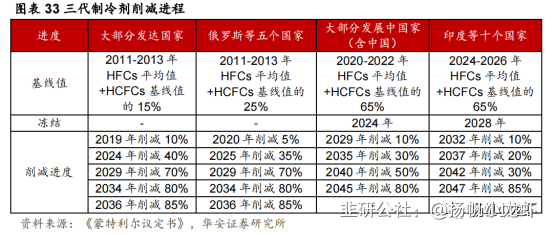

三代制冷剂配额之争接近尾声,即将进入配额管理,供给将收缩。三代制冷剂 对臭氧层友好,是现阶段全球市场中的主流产品,但其温室效应高,未来终将被淘 汰。《蒙特利尔议定书》规定发达国家以 2011-2013 年 HFCs 平均值+HCFCs 基线 值的 15%作为 HFCs 的基线值,自 2019 年开始削减 HFCs 的使用量,并在 2036 年将使用量削减至基准量的 15%以内。

根据华安证券预测,2025 年制冷剂行业将出现 4.6 万吨的供需缺口。

短期来看,由于制冷剂仍供过于求,不会出 现价格突飞猛涨的局面,但按照 2022 年市场平均价(截至 2022 年 8 月 31 日)计 算,R32 价格与成本差额为-6458.46 元/吨(含其他加工制造费用),R134A 价格 与成本差额为-4075.35 元/吨(含其他加工制造费用)。市场存在“负利润”抢占三代 制冷剂配额的情况。配额争夺结束后,我们认为短期内制冷剂厂商会缩减产量直至 市场恢复正常利润水平,假设市场正常毛利率为 12.74%(根据 2018 年 R32 市场 行情计算,该计算值假设原材料全部外购,不考虑一体化优势),那么 R32 存在 9226.43 元/吨的涨价空间,R134A 存在 8283.90 元/吨的涨价空间。短期内三代制冷剂行业迎来业绩修复。长期来看,随着三代制冷剂配额落地,二代制冷剂配额进一步缩减,制冷剂行业将出现供不应求的局面,届时价格将进一步上涨,制冷剂价格迎来景气上涨行情。

四.主要公司

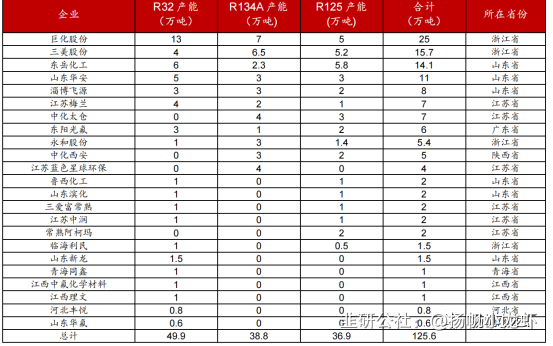

巨化股份(龙头企业,一体化优势显著):巨化股份是国内氟化工龙头企业,拥有从氢氟酸到下游含氟聚合物完善的氟化工产业链。目前AHF产能10万吨/年,R 2 2产能1 7 . 8万吨/年、R 1 4 2 b产能2万吨/年、R 3 2产能13万吨/年、R 1 3 4 a产能6万吨/年、R 1 2 5产能5万吨/年,同时拥有2 . 5万吨/年P T F E和1万吨/年P V D F产能。除氟化工外,公司还拥有基础化学品和石化产品相关业务,业务丰富。

三美股份(弹性标的,营收占比74.6%):三美股份是国内主要的含氟制冷剂供应商,目前拥有AHF年产能1 3 . 1万吨,氟碳化学品方面,拥有R 2 2年产能1 . 4 4万吨,R 1 4 1 b年产能3 . 5 6万吨,R 1 4 2 b年产能0 . 4 2万吨,R 1 3 4 a年产能6 . 5万吨,R 1 2 5年产能5 . 2万吨,R 3 2年产能5万吨,R 1 4 3 a年产能1万吨,制冷剂品类和规模优势显著。

- 1

- 2

- 3