动力电池是目前锂电产业核心投资赛道,软包主打高端动力市场

电动车未来几年保持高增,动力电池是核心投资赛道。21年全球电动车销量在626万辆,我们预计25年达2301万辆,21-25年CAGR为38%。动力电池在电动车中成本占比高+壁垒高+单位盈利历史低位,决定了目前动力电池是最核心投资赛道。

三元软包是海外车企主流选择,主打高端市场,且更利于向固态电池迈进。2020年欧洲最畅销的20款新能源乘用车中,有15款搭载软包动力电池,包括雷诺、大众、现代、奥迪等,目前欧洲市场软包渗透率已超30%。软包电池的包装方式和高能量密度优势使其最接近固态电池,软包技术或有利于更好的向固态电池迭代。

孚能科技:国内软包动力电池龙头企业,22Q2实现扭亏为盈

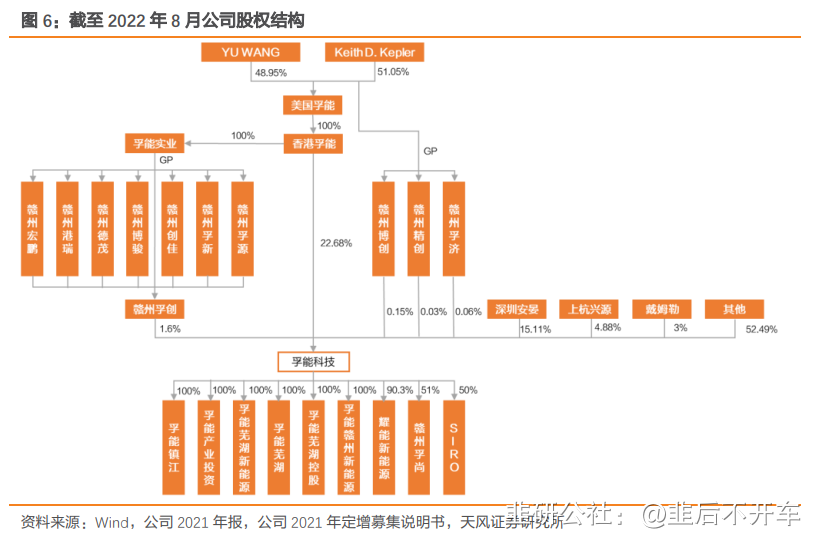

深耕动力电池近二十年,创始人系锂电行业资深科学家,连续5年夺得中国软包电池装机冠军。创始人王瑀博士为江西“赣鄱英才555工程”领军人才;Keith博士曾为美国阿贡国家实验室的博士后以及资深科学家,具有丰富的研发经验。

22Q2业绩超预期,营收大幅增长,利润端扭亏。22Q2公司实现营收36.9亿元(21年全年营收35亿元),同比增长624%,环比增长141%,实现归母净利润0.85亿元,扭亏为盈。22Q2公司毛利率和净利率持续攀升,综合毛利率为16.4%,净利率为2.3%,同增/环增12.1/18.3pct。

核心看点:大客户价格联动+规模效应助力公司动力业务进入扭亏盈利期,布局储能开启第二增长极

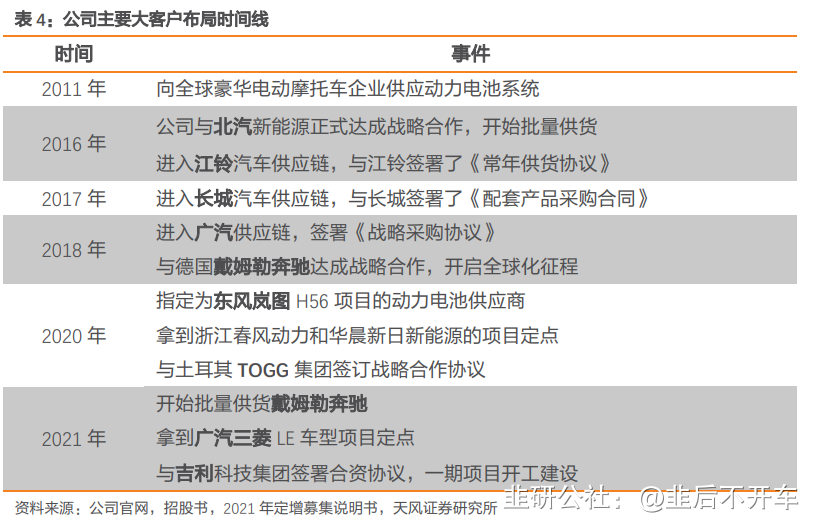

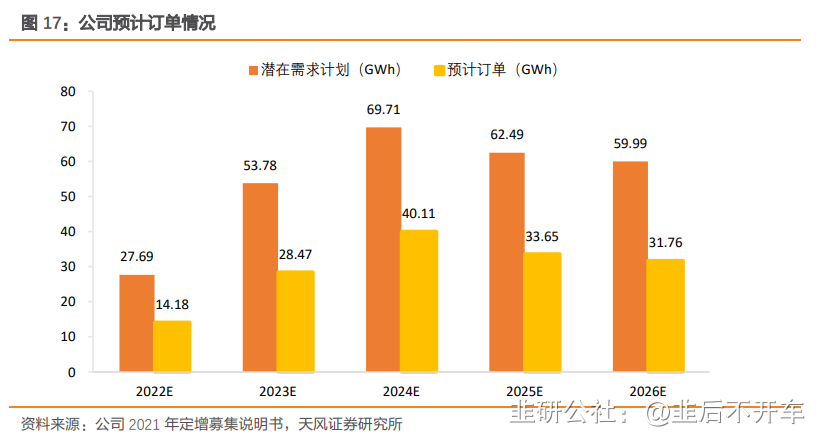

软包龙头,瞄准高端市场,跟随国际大客户放量。公司有多家国内外优质车企加持,广汽集团和奔驰集团是主要大客户。公司配套广汽AionV、AionSplus等多款重点车型;覆盖奔驰EQS和新款EQA、EQB等多个车型。随着广汽、奔驰新能源车战略规划的持续推进+与公司的长期战略合作,预计公司未来将稳扎高端市场。

价格联动+产线规模效应渐显,进入扭亏+盈利提升期。

价格联动:公司和大客户(奔驰、广汽等)对电池定价进行了价格联动以应对碳酸锂等原材料成本上行。

产线规模效应: 22H1公司单GWh折旧&摊销为0.6亿元,较21年减少36%。22Q2公司期间费用率较22Q1大幅下降15.5pct。随着公司产销规模进一步扩张,单位成本有望继续下降。

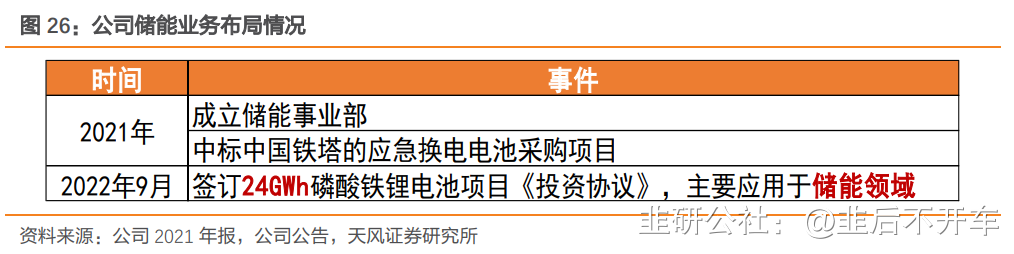

布局储能,开辟第二增长极。2021年公司成立储能事业部,2022年9月,与云南滇中新区管理委员会、安宁市人民政府签订24GWh磷酸铁锂储能电池《投资协议》。

我们预计公司22-24年归母净利润分别为-2.4/11.4/24.4亿元(考虑股权激励费用4.2/2.2/1.2亿元),按照可比估值法,考虑公司进入扭亏+盈利提升期,看好未来成长性,我们给予公司23年35XPE,目标价37.3元,首次覆盖,给予“买入”评级。

风险提示:产能扩张不及预期,大客户订单不及预期,储能新业务拓展不及预期,三元软包电池市场份额下降风险,定增募集项目进展不及预期 孙潇雅/张童童

- 1