一、触发事件

1、会议助力信创板块节后大幅拉升

会议报告中“安全”词频显著上升,并将国家安全和社会稳定单独成章,自主可控链条≈格局清晰的国产替代;受此消息刺激,二级市场信创概念近期直接拉升,其中,国产硬件、软件、中间件赛道的相关概念不断股轮动炒作。近两周该板块的涨幅高达近20%,其中诞生了类似国脉科技、竞业达、英飞拓这类涨幅超一倍的牛股。

2、金融信息自主可控化概念是补涨最后逻辑

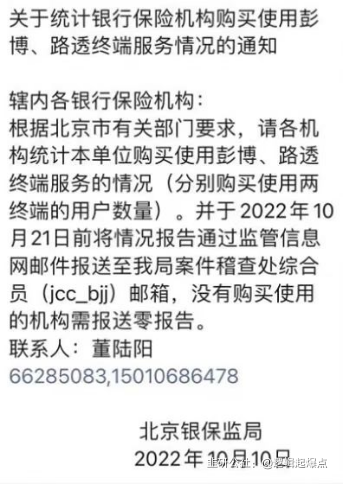

金融行业是信创行业发展的第一梯队,作为重点关基行业之一,其自主性和安全性事关国计民生,是信创建设最为重要的细分市场之一。最近据传北京银保监局在摸查金融机构购买使用彭博、路透社终端服务的情况,监管部门对金融机构提出的金融信息自主可控的要求将推动金融信息软件的进一步国产替代,在此背景下相关国产金融信息自主可控化概念有望成为信创板块中最后的上涨逻辑。

1、金融行业信创试点启动,金融信创建设提速

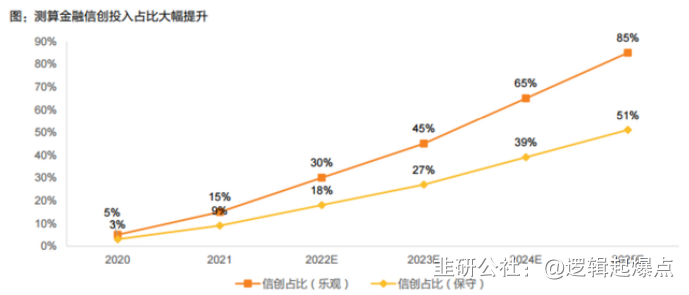

2020 年 8 月,金融行业信创一期试点启动,试点机构 47 家,包含银行/保险 /券商,要求信创基础软硬件采购额占到其 IT 外采的 5-8%;2021 年 5 月,金融行业信创二期试点启动,试点机构扩 容至 198 家,试点机构要求 OA & 邮件系统替换成全栈信创产品,一般系统(公文、财务、人事、决策支持等系统) 开始进行部分信创应用,同时要求试点单位信创投入不低于全年 IT 支出的 15%。经过前期试点后,2022 年金融信创进入规 模推广阶段,预计金融信创软硬件投入占行业全年 IT 支出的 30%。

2、金融信创未来景气度将不断提升

据天风测算,2015年金融IT投入金额约1087亿元,15-20年CAGR约20%;预计未来5年金融IT投入CAGR为15%-20%,对应25年市场规模5464-6761亿元。根据亿欧智库预测,21年、22年信创投入占比分别达到15%,30%并在23年完成一般系统替换。基于金融信创目前正在进入全面推广阶段的判断,金融IT行业将迎来高景气发展。

据第三方机构统计,金融行业的信创项目数量自2020年开始呈每年倍数增长的趋势。在银行、证券和监管机构的项目招标中,信创项目数量占比已经达到52.02%、23.70%和15.03%.其中,基础硬件项目量占比为39.88%、基础软件28.32%、IT集成9.25%、应用软件 9.25%、信息安全5.20%、云平台4.62%以及终端外设3.47%。由此看出金融信息软件项目占比最大,约为46.7%。

对于金融信息软件行业来说,越底层的技术需要越高的投资强度,企业需要将大数据、云计算、物联网等多种新兴技术结合,也需要深入的市场试验,才能实现更广泛的使用和推广,见效的周期会比较长,导致其进入壁垒较高;同时在信创建设过程中,往往会涉及监管协调、场景开放以及多元主体合作等问题,因此已经超前布局了相关未来底层技术企业或机构才能优先受益。

5、下游主体进展分析:银行信息技术投入最超前,保险信创进展最慢

按照下游客户类型不同,金融信息软件大致可分为银行IT、证券IT以及保险IT。目前,银行的技术投入一直处于金融机构前列,常年占比70%以上;主要集中在系统全栈改造、信创云和平台信创建设等方面。证券整体参与度较高,2020 年 8 月证券基金行业信息技术应用创新中心在深交所正式成立,主要建设内容集中在 国产 CPU 服务器采购、数据库改造、核心交易系统改造以及关联业务系统改造等方面。相较于银行和证券,我国保险业信息化建设相对滞后,信创建设相应较慢但未来几年内有望加速。

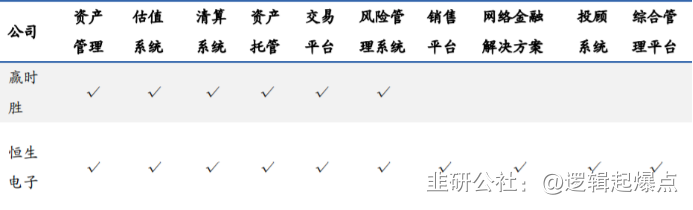

三、赢时胜VS恒生电子

赢时胜与恒生电子在产品形态和客户构成方面具有较多相似性,业务可比程度较高。赢时胜优势产品多集中于资管和托管领域,而恒生电子业务覆盖面更为广泛,涵盖券商经纪业务、机构业务等领域。

公司 | 市值 | 净利率 | 市占率 | 金融信创适配进度 |

赢时胜 | 50亿 | 23.6% | 资管和托管解决方案优势,银 行托管市占率超 95% | 截至目前,公司数据中台、运营管理平台、资金管理平台、产品生命周期管理平台、报表世界监管报送平台、赢时胜实时估值解决方案、赢时胜场外交易平台、赢时胜软件资产管理平台等旗下所有产品均已全部完成信创适配。 |

恒生电子 | 710亿 | 27.1% | 产品较为全面,资管核心产品 投资系统在证券行业市场占 有率超过 90% | 截至 2022 年 5 月,恒生旗下 70 多款产品已全部完成信创适配,包括 UF3.0、TA 系统、UST极速交易、资金运营系统、托 管估值系统等核心业务系统。 |

赢时胜

1、主营业务

赢时胜专注于金融行业信息系统的研究、开发 及服务。公司目前拥有 400 多家各类金融行业客户,公司客户涵盖银行、 基金公司、证券公司、保险公司、信托公司、财务管理公司、全国社保等。 公司目前主要专注于金融机构资产管理和资产托管业务系统的应用软件及 服务,在国内市场占有率在九五左右。

公司金融信息化系统解决方案的产品和服务在各金融机构实现了广泛应用,截至 2022 年 6 月 30 日, 公司母公司金融软件主业与 111 家基金公司(占基金公司总数的 80.43%) 、 56家证券公司(占证券公司总数的 40.00%) 、 11 家信托公司(占信托公司总数的16.17%) 、 28 家托管银行(占托管银行总数的 96.55%) 、 65 家保险公司(占保险公司总数的 45.77%) 、 35 家城市商业银行、 2 家私募投资公司、 3 家私募基金、 15 家基金子公司、 19 家托管银行分行、 91 家其他金融机构共计 436 家金融机构建立了业务合作关系。

3、公司金融信息软件自主可控化已成为其发展路线的重要组成

公司积极配合金融机构客户的信创升级改造工作, 积极推进与国内硬件、 基础软件厂商的合作, 为行业用户量身定制信创升级解决方案;其中,数据中台主要包括数据接入、 实时计算、 数据处理、 数据资产管理、 指标计算引擎、 数据服务、 智能运维管控等一系列基础设施, 单项基础设施均可作为独立的产品面向机构进行赋能输出, 且完成了信创基础软件和硬件的适配工作,目前公司智能数据中台在行业中已经广泛得到认可。公司产品的行业解决方案《智能化数据资产管理解决方案》 获得了“第五届浦发银行国际金融科技创新大赛” 的铜奖。

1、主营业务

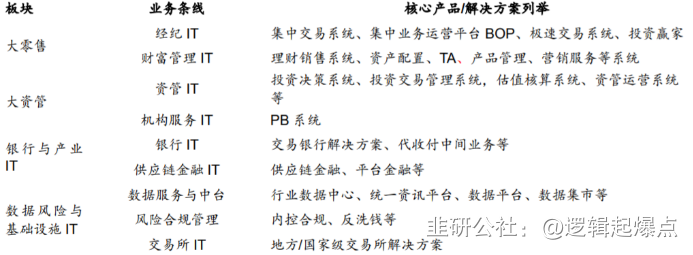

公司是国内领先的金融科技产品与服务提供商,聚焦金融行业,主要面向证券、基金、银行、保险、信托、期货、私募、金融基础等行业客户提供一站式金融科技解决方案。目前公司几类业务板块分为:大零售 IT 业务、大资管IT 业务、企业、保险核心与基础设施 IT 业务、数据风险与平台技术 IT 业务、互联网创新业务和非金融业务共六大类。

2、公司深耕金融云解决方案

根据IDC,2021 年金融云解决方案市场全年增速首次超过基础设施;目前金融云市场呈现金融云上层应 用改造提速的特征。随着自建私有云、公有云、专属云、行业云等多种云计算基础 资源切实成为金融机构的可选项,越来越多的存量金融业务系统已经或正在迁移 到云计算架构之上。恒生电子在国际数据公司 IDC 发布的《中国金融云市场(2021 下半年)跟踪 报告》中进入前五,成为首个进入前五的的证券 IT 技术提供商,进入整体中国金 融云解决方案市场的第一梯队。通过自研的分布式平台及应用产品,恒生电子可以全面承接金融机构对云原 生、高性能、数智化的技术需求,在金融机构的新一轮系统分布式改造浪潮中抢 占先机。

3、核心产品均于 2020 年完成云原生架构升级

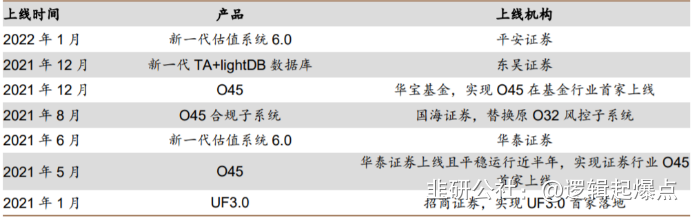

2019 年公司在原有的 JRES3.0 技术平台基础上,进一步扩展和丰富了平台 的功能,还新引入了 RPA、领域建模、低码等新的技术,恒生技术栈开始整体向 云原生迁移,JRES3.0的应用率已经达成93%。2020年恒生电子的投资交易O45、 经纪业务 UF3.0、新一代估值系统 FA6.0、新一代 TA 系统等核心业务系统均完成 云原生技术栈的改造升级工作,满足金融机构对于 IT 系统在高可用、高性能、低 时延、灵活扩展、快速扩容等方面的需求。

- 1

- 2

- 3

- 4

- 5

- 6

- 7