今天要介绍的主角,鞍重股份也是碳酸锂行业的新玩家。

2022年3月公司披露规划年产2W吨磷酸铁锂项目的公告,其中一期年产1W吨碳酸锂项目于4月正式开建,仅仅过去5个月,公司就披露1万吨碳酸锂产能正式投产

2022年11月7日,公司再次披露与江西贵溪市政府签署了《碳酸锂冶炼建设项目投资协议》,拟在贵溪市投资建设年产能5万吨碳酸锂冶炼生产线,该项目未披露总投资额,仅称“对应注册资本为人民币10亿元”。

该项目分两期完成,每期2.5W吨,要求2023年开建,12个月内投产第一期项目。

这一事件标志着鞍重股份已经彻底从矿山、建筑及筑路机械设备企业向锂电池上游转型。

回顾鞍重股份的历史走势,近几年市值长期在20亿左右徘徊,从2021年开始想要参与新能源和锂电赛道,但第一次尝试以收购终止宣告失败,此后2021年11月,成立领能锂业,正式切入锂电赛道。2022年1月,收购金辉再生70%股权,布局上游锂云母选矿;4月收购宜春千禾,并筹备60W吨产能;5月收购鸿源矿业15%股权,布局锂辉石。

加上今年赣锋锂业对领能锂业的战略投资,已经基本形成了“采、选、冶”为核心的新能源电池材料新业务板块。

----------------------------------------------------------------------------------------------------------

从半年报来看

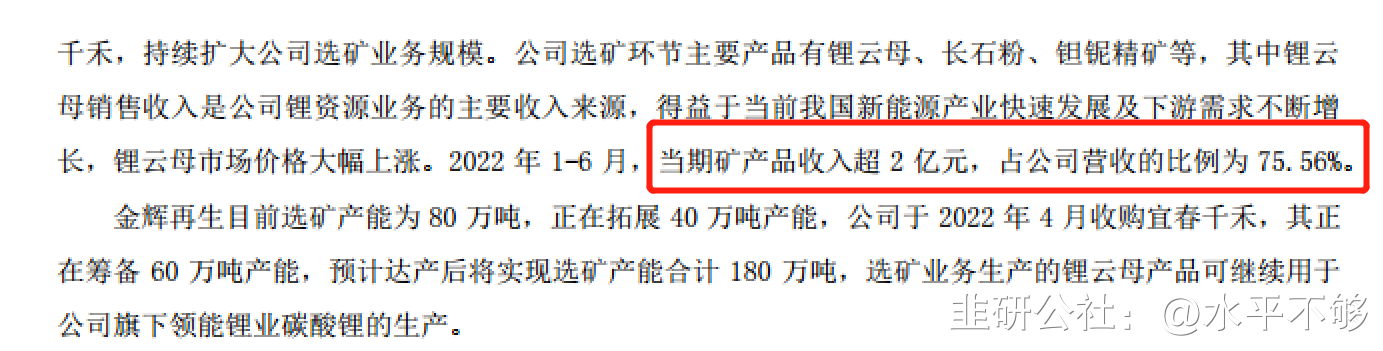

半年报营收为2.88亿,同比增长148%,其中2亿是卖锂云母。同时也带来了利润的大幅上升,三季度净利润为3565W,环比增速81.7%,营收为3.18亿,环比增速114.8%。

半年报营收为2.88亿,同比增长148%,其中2亿是卖锂云母。同时也带来了利润的大幅上升,三季度净利润为3565W,环比增速81.7%,营收为3.18亿,环比增速114.8%。

双增长的原因大概率还是卖矿所得,因为第一期1W碳酸锂的产能是在9月22日投产的,大概率还不能产能收益,但是这个收益大概率会在四季度体现,所以四季度的营收和利润大概率又是大幅度增长的态势。

可以来盘一下目前鞍重股份手上的资源有哪些

1、金辉再生+宜春千禾:金辉原有80W吨选矿产能,计划扩产40W吨产能;千禾筹备60W吨产能,合计180W吨产能。(两家均为70%股权)

根据数据,大概可以选出15-18W吨锂精矿,对应2.5-3W吨的碳酸锂产能。足以满足领能锂业1W吨产能的需求。(第二期磷酸铁锂的项目明年大概率可以投产)

2、新规划的5W吨碳酸锂产能,2023年开工,12个月内第一期2.5W吨投产。

3、鸿源矿业的产能约为3.4W吨氧化锂,折合碳酸锂约为8.5W吨产能,这块主要作为不足部分的补充。

根据以上测算,领能锂业是一个难得的可以完全实现锂盐自给自足的碳酸锂生产企业,

那么价值量大概有多少?

1、目前江西云母提锂的龙头是江特电机,市值为400亿,在建300W吨选矿产能,规划明年400W吨,目前有1.5W吨碳酸锂产能,0.5W吨在建。

2、大中矿业与临武县签订协议,4W吨每年碳酸锂采选,16W吨磷酸铁锂正极材料生产基地,20GWH锂电会生产,目前市值240亿

3、对标两者,虽然鞍重股份哪个都不显突出,但是胜在市值仅有70亿不到,有着足够的成长空间,假设明年碳酸锂价格能够稳定在50W元/吨,则每吨利润大概率可以达到20W以上,将直接增厚利润20亿,相对于目前公司的市值、业绩是一个巨大的改变。

预计到今年年底,锂电池材料业务将占据公司整体营收的90%以上,公司将彻底从传统设备企业转型为新能源锂电池材料企业,锂矿股估值普遍比较低,按照10倍估值计算,20亿净利润将带来200亿以上市值增量,因领能锂业在引入赣锋锂业战投后,公司权益为50%,因此100亿市值增量是大概率能够完成,加上公司原有业务20亿左右估值,则公司2023年合理估值为120亿左右;2023年达产2.5W吨,2024年合理估值为2.5X20X0.6(据说权益为60%)=300亿市值增量,假设明年大量碳酸锂投产,价格下行,按照7折估算,也将达到330亿左右的估值水平。

- 少说一点了,大中矿业在临武投资锂矿,鞍重股份在临武也有注册10亿的子公司,同时和临武县本地矿业公司成立合资公司,显然也是瞄准资源去的。从下半年在新能源这块的一系列布局看,鞍重股份还是心存高远的,目前价位应该是有预期差的。00打赏回复投诉于2022-11-08 18:45:28更新查看1条回复

- 1