冠城大通主营房地产业务+电磁线业务+新能源业务。可以用一句话概括冠城大通:房地产企业中搞新能源相关业务最好的,新能源相关企业中房地产做的最棒的。

一、房地产业务发展稳健

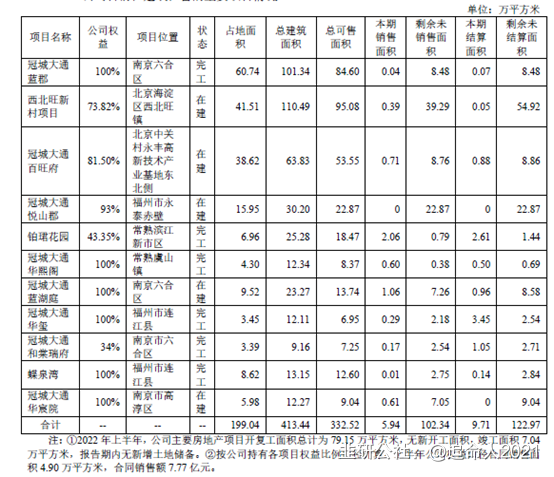

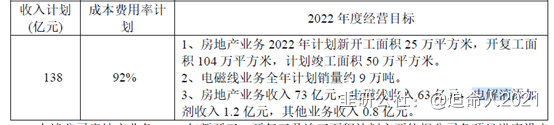

公司房地产开发涵盖商品住宅、写字楼、商业等,产品主要以销售为主。公司发挥区域品牌优势,重点打造“大北京、大南京”区域。

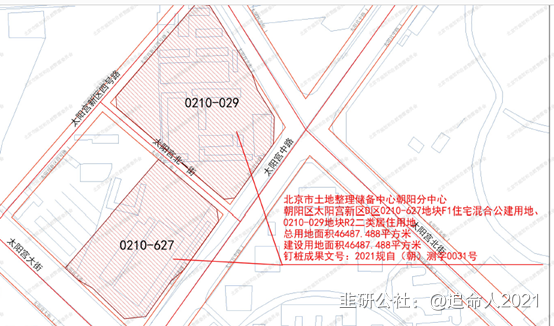

北京太阳宫房地产开发有限公司主要进行太阳宫D区土地一级开发项目开发(029地块),2022年上半年收储,实现主营业务收入27.12亿元(截止发文日暂未回款)。太阳宫D区627地块暂未收储(投资21亿,利润8%,约1.7亿),目前多规合一审核意见等已完成,已具备收储条件。该项目的意义不在利润,自2009年签约迄今仍未完工结转,沉淀了大量资金。公司2022年三季度负债152亿元,合同负债16亿,近50亿回款,将极大增强公司现金流量,负债降至90亿左右。

电池线业务主要由大通(福建)新材料股份有限公司运营,2022年上半年公司电磁线业务实现产量3.81万吨,同比减少12.01%;实现销售量3.78万吨,同比减少9.79%;实现主营业务收入26.74亿元,同比下降0.71%;实现净利润0.57亿元,同比下降36.67%。报告期内,公司根据市场需求积极发展扁线业务,扁线产品销量2,975.47吨,同比增长56.09%。

2022-2023年电磁线业务方面,继续做好技改扩产工作,力争在未来两年实现电磁线产能13万吨,其中扁线产能约2万吨。现有业务量远未达到公司产能,具备巨大提升空间。

三、新能源业务拖累业绩

硫酸乙烯酯(DTD)、三(三甲基硅烷)磷酸酯(TMSP)及碳酸乙烯亚乙酯(VEC)等部分添加剂产品。上半年公司电解液添加剂业务实现产量177.24吨,同比增长202.10%;实现销售量138.10吨,同比增长123.03%;邵武创鑫实现主营业务收入3,991.62万元,同比增长135.25%;实现净利润450.11万元。

动力电池业务主要由福建冠城瑞闽新能源有限公司运营,目前市场10家企业动力电池装车量占比已超90%。头部企业利用市场、资金和技术优势进一步加速占据市场份额,小规模电池企业的生存经营更加困难,根据目前的行业状况,公司不再加大对锂电池业务的投资,对于存量投资将考虑以合作或清算等方式逐步进行处置。2021年动力电池业务亏损2.38亿。

2020年计提资产减值2.55亿;

五、房地产政策回暖

近期发布金融16条和第二支箭,传递三大信号:

1、部门房企,上岸了,增信,展期,续贷,这些工具都来了。

2、不是所有房企都能上岸,保的是三好生现金流,而不是非三好生的资不抵债。

3、上岸的房企重组整个行业、收获未来城镇化15个百分点、剩者为王,

没上岸的房企被重组、从此退出历史舞台。大洗牌,大出清,大变局,类似之前给大家说的供给侧改革后的钢铁煤炭。希望通过房住不炒、稳楼市、人地挂钩、金融稳定、房地产税、租购并举等长效机制,实现软着陆,长期平稳健康发展,安居乐业。

大会过后,国家全力转向保经济保就业保民生,内房要是出了大问题,先不说财政赤字的情况,经济也是保不住的。十二月的ZZ局会议将研究2023年经济发展,大概率从大会过后到2023年全年,我们的第一责任是保就业,保经济,保民生。

地产放10年前是a股除了金融板块外最大的权重板块,而现在最大的万科1800亿市值。说明一点市场经济的预期里地产的估值并不高,甚至很便宜,便宜的到行业龙头,已经排不上号了,可是房地产依旧是第一经济体,所以有人说地产没逻辑,这点靠不住脚的,很多时候资金只是选择了篇好,并不是完全反应经济要素,这就是资本市场的魅力

地产板块已经熊了5年,可以说是行业寒冬,谁都不记得万科曾经是中国价值投资的典范,甚至没人愿意相信地产能走牛,就像去年初没人相信电力股能走牛一样。

如果年初的地产是政策预期,口号外,这次是实打实的资金支持,你可以理解为疏困或者软着路,都没问题,但行业拐点的预期值不值得再跌5年后去搞一次?

房地产是纳税大户,地产倒下,政府没钱,我想转折点该来了。

六、估值分析

冠城大通三大业务房地产开发+电池线+电解液三大业务发展,目前电解液业务占比仍偏小。

(1)电磁线及扁线业务与长城科技相比,应当可以撑起公司目前48亿市值的70%-80%,算30亿。

(2)电解液生产业务目前业务比较小,若按公司目前1亿产值,1000万利润,考虑产能扩张,给予5亿估值。

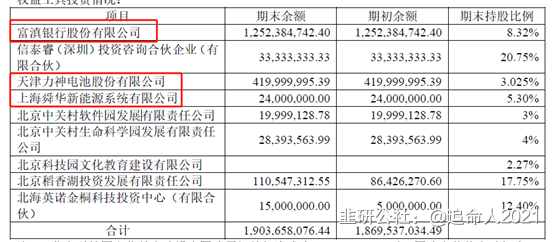

(4)投资业务:银行、力神动力电池、舜华新能源(氢能),投资额17亿,给个10亿估值。

公司股价长期在3-3.5元震荡,在2021年9月及2022年3月(房地产板块较好)有一波拉升。

说明:关于房地产观点部分引用十万起家及鹰眼大宝剑。

- 哥们,你怎么没总结参股了力神电池,看看美利云走势,冠城大通3%多的持股。不值得一个板?00打赏回复投诉于2022-11-19 15:41:31更新查看1条回复

- 感觉公司减值有点多了,权益口径接近84万平米未售房地产,存货只有116亿,平均售价1.38万元,北京两个项目权益就有35万平方米00打赏回复投诉

- 1

- 2