●邦基科技(603151):山东省高端猪料企业,产能扩张增强业绩弹性

摘要:

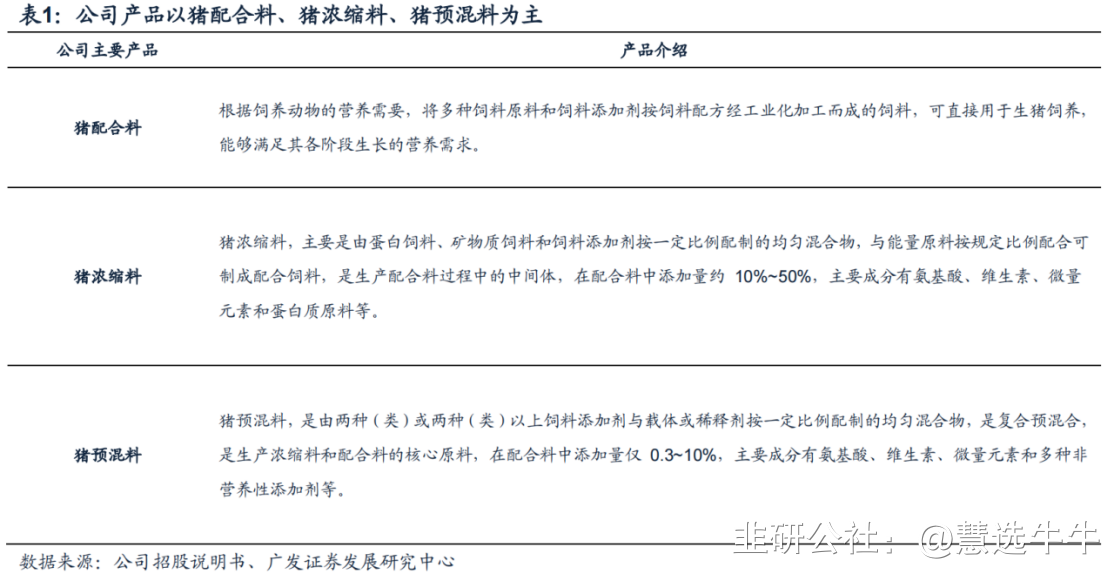

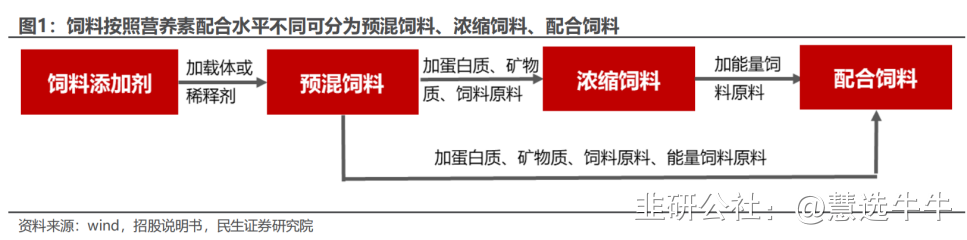

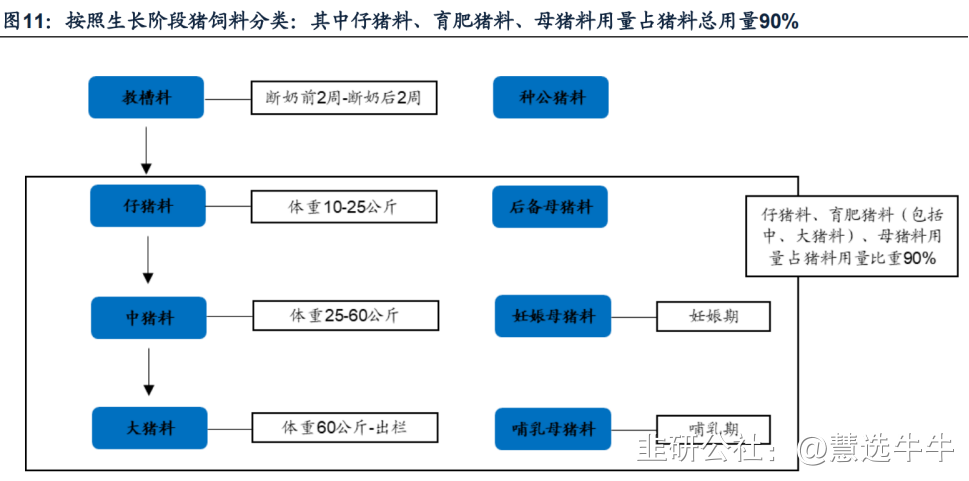

邦基科技于2007年成立,自成立以来专注于猪饲料的研发、生产和销售,为养殖户提供优质产品和全方位的精确营养方案,产品定位以高品质和专业化饲料为主。目前公司主营产品包括猪预混料、猪浓缩料、猪配合料,该三类产品占营业收入比重达到90%,其他饲料主要为蛋禽预混料、肉类反刍饲料等。

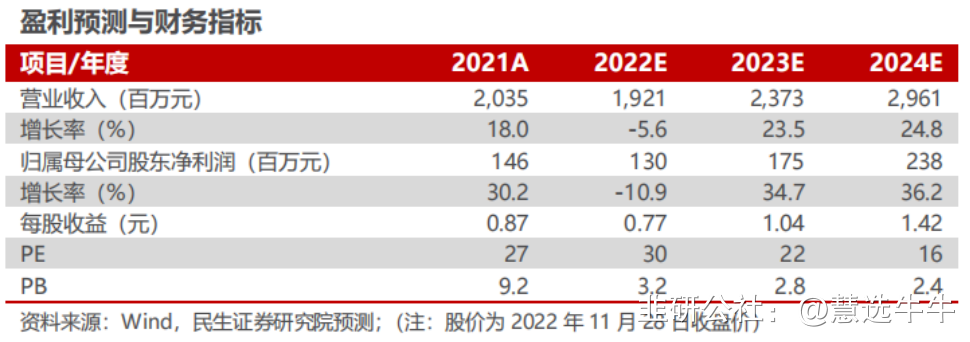

预计公司2022~2024年实现归母净利润1.30、1.75、2.38亿元,对应EPS分别为0.77、1.04、1.42元,对应PE分别为30、22、16倍。首次覆盖,给予“推荐”评级。

正文:

公司简介

公司专注猪饲料领域15年,主要产品包括猪配合料、猪浓缩料、猪预混料,三者合计收入占比超90%,其他饲料包括蛋禽预混料、肉类反刍饲料等。2021年,公司猪饲料产量为45.27万吨,其中在山东省的产量为31.20万吨,在山东省市场占比为2.53%,在当地及东北地区已具有较高的品牌知名度。公司正逐步将市场拓展至全国,目前销售区域主要覆盖华东、东北、华北、西南地区。公司三方面优势显著,分别是高业绩增速、高ROE和高盈利能力。2018-2021年,公司营业收入从11.6亿元增长至20.4亿元,CAGR为20.6%;R0E均高于30%。2021年公司饲料单吨净利润超300元。

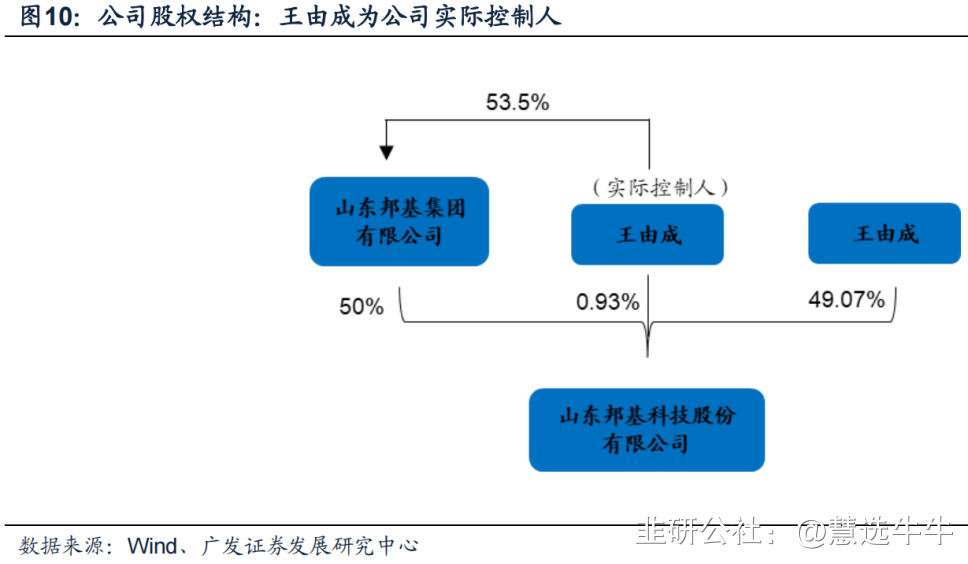

公司股权结构

深耕高端猪料领域,新产品彰显研发实力

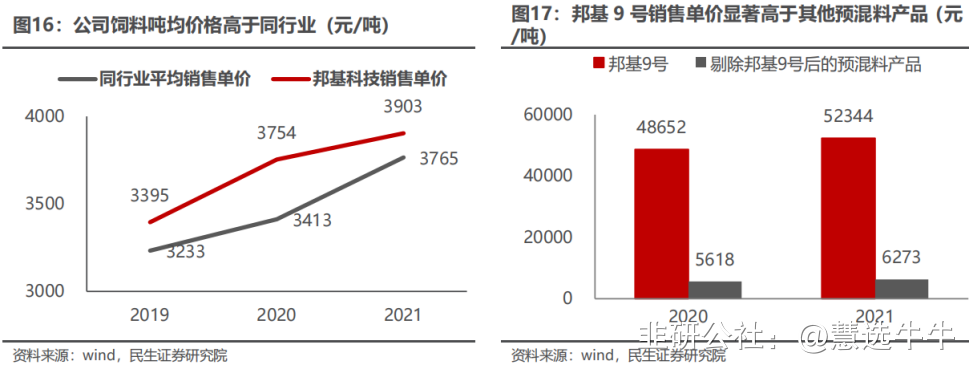

2020年,公司重磅推出自主研发的特色预混料“邦基9号”,产品以在非瘟疫情反复的环境下提高生猪抵抗力和自愈力为目的,销售均价高达52343.8元/吨,毛利率高达42.9%,剔除“邦基9号”后公司猪预混料销售均价6272.5元/吨,远远高于猪饲料行业均价。目前市场上无类似竞品,表明了公司专注高端猪料研发生产的决心和实力。公司高毛利率饲料占饲料营收比例连续四年超30%,显著高于同行业其他公司。2021年,公司预混料、浓缩料和配合料的毛利率依次为25.4%、16.9%、10.7%;其中,预混料和浓缩料合计占饲料营收比重达32%,高于金新农的13.8%和正邦科技的12.6%。

饲料盈利能力领先行业,逐步向全国扩张产能

公司长期专注猪饲料配方研发以及产品优化升级,公司前端料销量占比高且产品定价高于行业平均水平,综合毛利率领先行业。公司募集资金6.83亿元扩建饲料产能共90万吨,生产规模有望持续扩大,公司将继续深耕山东市场,持续提升市场占有率,同时向全国潜在市场布局产能。

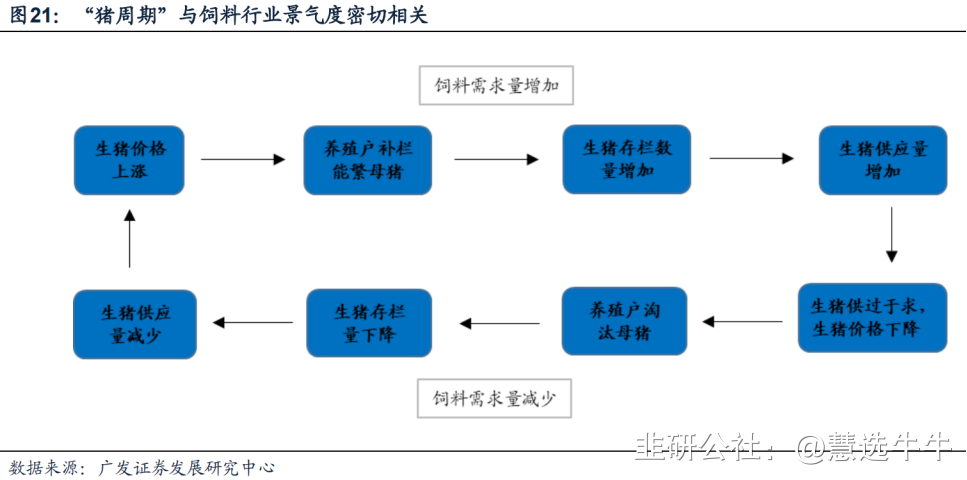

猪饲料行业景气回暖,行业集中度加速提高,龙头企业充分受益

伴随近期生猪价格上涨,行业补栏积极性有所抬升,叠加二次育肥、压栏等行为增多,3季度以来饲料行业进入恢复阶段。随着上游原材料价格企稳,畜禽价格上涨,预计猪料行业景气将持续回暖。饲料行业竞争加剧背景下,在原料采购、配方技术、运营管理、销售各环节形成综合竞争优势的行业龙头有望实现市占率持续提升。

募资扩张打破饲料产能瓶颈,饲料业务有望重新迎来高增长

公司现阶段生产基地主要集中在吉林和山东两省,整体产能利用率已经达到较高水平,2021年公司配合料、浓缩料、预混料产量分别为33.1、10.3、1.88万吨,产能利用率达到78.3%、61.0%、74.3%。建设项目全部完成后,公司将新增90万吨产能(包括浓缩料产能24万吨,配合料产能66万吨),有效支撑公司抢占国内市场份额的战略,进一步提升品牌影响力,做大做强猪饲料业务。

盈利预测及投资建议

预计公司2022~2024年实现归母净利润1.30、1.75、2.38亿元,对应EPS分别为0.77、1.04、1.42元,对应PE分别为30、22、16倍。当前猪价持续高位运行,行业盈利能力显著提升,伴随5到9月能繁母猪存栏量连续五个月出现回升,未来一年饲料需求边际将持续好转,公司在底部积极扩张的产能将显著受益,首次覆盖,给予“推荐”评级。

最新盈利预测明细如下

该股最近90天内共有2家机构给出评级,买入评级2家,增持评级0家;

来源:

民生证券-邦基科技(603151)-《深度报告:精耕高端猪料领域,产能扩张增强业绩弹性》。2022-11-29;

广发证券-邦基科技(603151)-《受益饲料行业回暖叠加产能扩张,成长性显著》。2022-11-15;

- 1