●永和股份(605020):氟化工领军企业,供需向好支撑景气回升,含氟精细品助力成长

摘要:

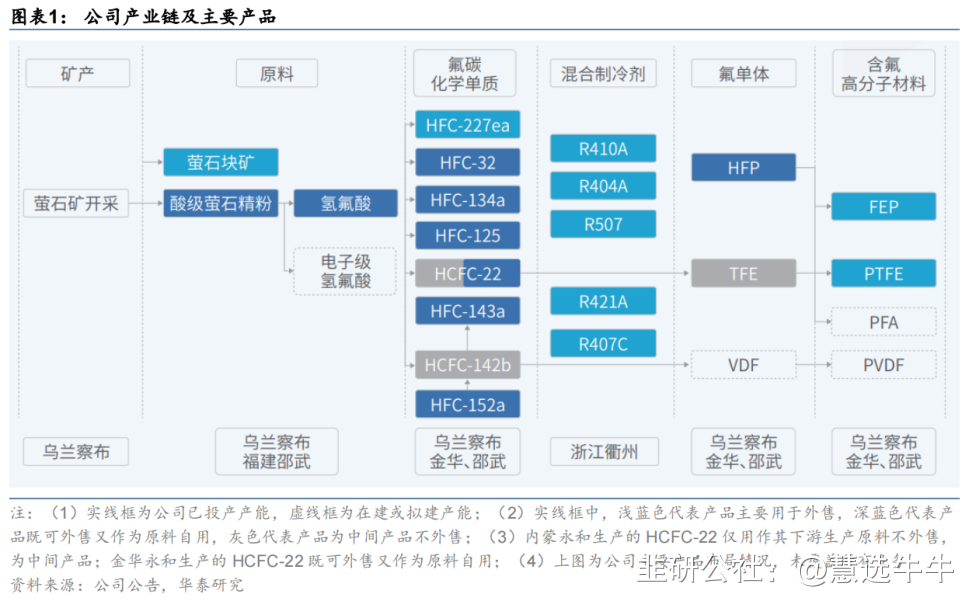

公司成立于2004年7月,并于2021年7月在上交所上市。公司主营业务为氟化学产品的研发、生产、销售,是国内少有的实现萤石资源、氢氟酸、含氟制冷剂单质及混合制冷剂、含氟高分子材料及单体的含氟产业链一体化布局的氟化工领域领先企业。

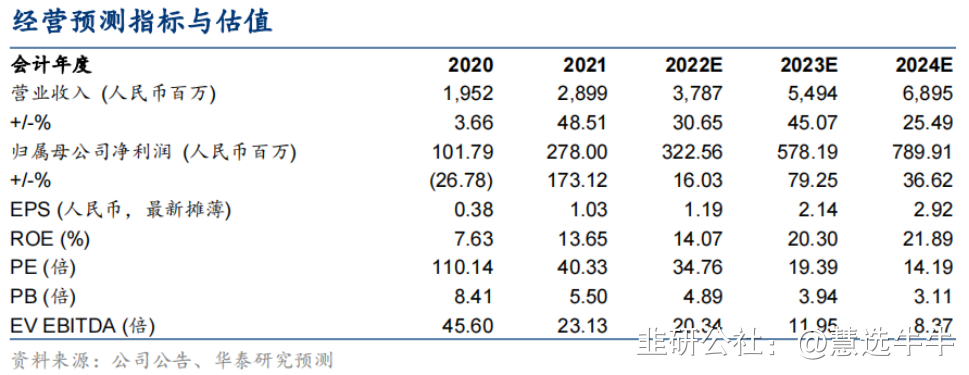

预计公司22-24年归母净利3.2/5.8/7.9亿元,参考可比公司23年平均23xPE的Wind一致预期,考虑新项目成长性,给予23年24xPE,目标价51.36元,首次覆盖给予“买入”评级。

正文:

公司简介

氟化工领军企业,横纵双向延伸布局。公司为氟化工行业领军企业,产品覆盖产业链上下游。公司成立于2004年,于2021年成功登陆上交所主板。公司主营业务为氟化学产品的研发、生产、销售,产品覆盖从上游的萤石资源到下游的含氟高分子材料,是我国氟化工行业中产业链最完整的企业之一。截至2021年底,公司拥有萤石精粉年产能8万吨,无水氢氟酸年产能8.5万吨,氟碳化学品单质年产能14万吨,含氟高分子材料及单体年产能1.28万吨。

公司产品

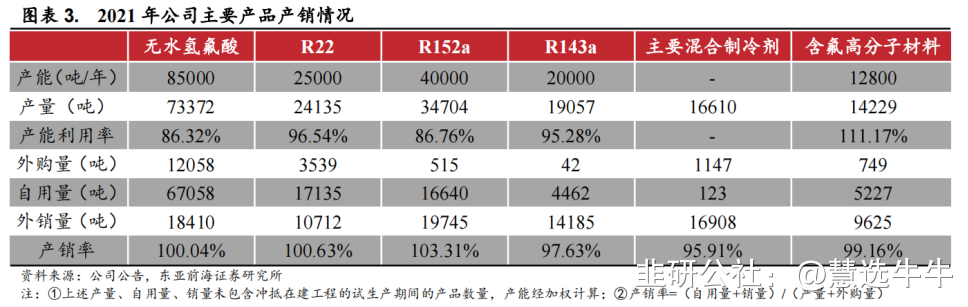

公司产品产销情况良好。公司主要产品包括无水氢氟酸、R22、R152a、 R143a、混合制冷剂、含氟高分子材料等,多数产品可自用也可外销。2021年公司R152a、R143a、混合制冷剂、含氟高分子材料外销量分别为1.97万吨、1.42万吨、1.69万吨和9625吨,无水氢氟酸和R22则以自用为主。考虑自用量和外购量,公司产品产销率均在95%以上,产销情况良好。

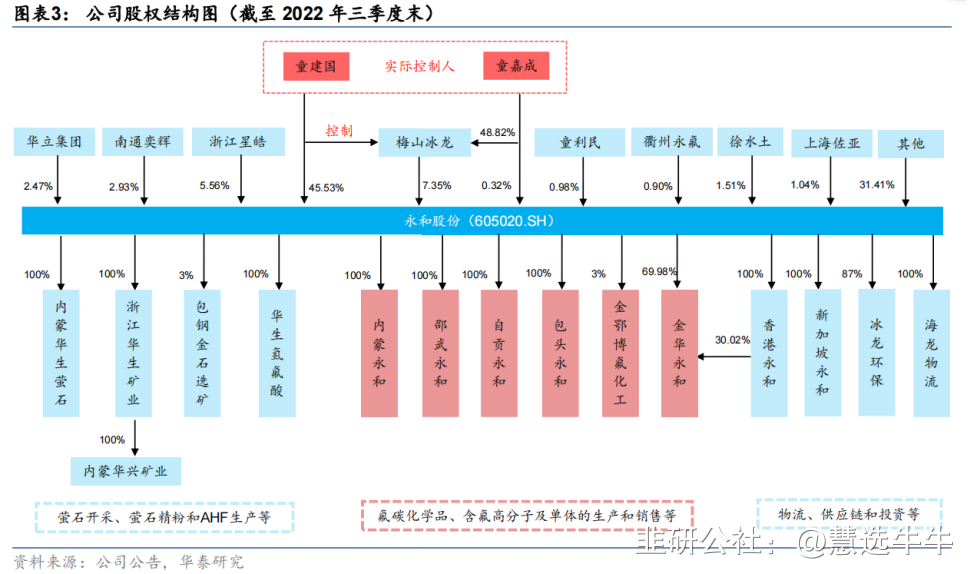

公司股权结构

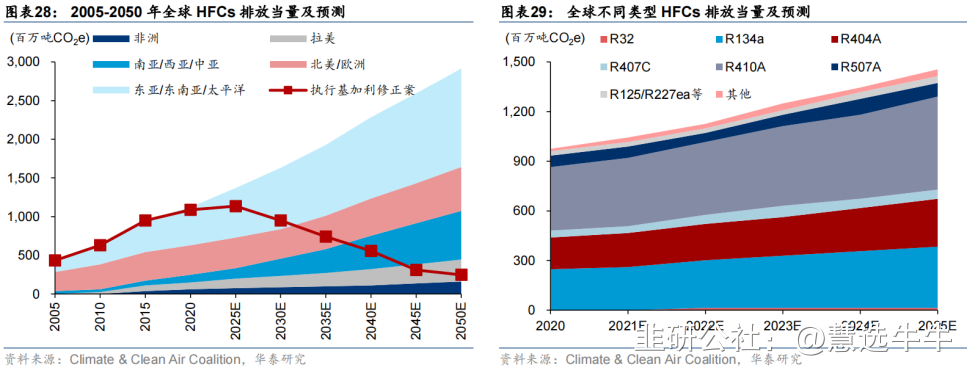

三代制冷剂(HFCs)迎来配额约束,供需向好支撑景气回升

HFCs因GWP值较高,发达国家配额已逐步削减,大部分发展中国家(含中国)22年底将配额冻结,全球迎来供给约束。中国是HFCs最主要的生产和贸易国,需求端受益于空调/汽车等领域及外贸需求增长,测算22-25年供给缺口28.3/17.1/15.9/-0.7万吨,持续趋紧。18年以来企业争抢配额并大幅扩产导致HFCs盈利低迷,但新增供给集中在龙头企业,配额约束后竞争格局将改善,且22-23年为新的空调换新/维修周期,供需良好支撑制冷剂景气向上,未来碳配额交易则或助力制冷剂市场价值进一步提升。

公司三代制冷剂产能国内居前,一体化配套巩固竞争优势

公司HFCs年产能12.5万吨,22年底将再新增4万吨/年R32,整体规模国内居前,且R143a/R152a等品种国内领先。公司具备萤石-AHF-制冷剂-含氟精细品全产业链配套,是少数拥有萤石资源的氟化工企业,由于国家战略资源保护及进口矿受阻等,萤石中长期供给或趋紧,资源配套助力打造成本优势,AHF产能亦持续扩张,未来与氯碱企业协同继续打造一体化优势。

下游含氟精细品高附加值,公司发力布局打开长期成长空间

伴随萤石-AHF-含氟原料-含氟高分子链条向下游延伸,产品附加值非线性扩大,且多数含氟精细品应用前景广阔,但国内技术和量产能力均有待突破。公司依托自主研发,已具备FEP/PVF/PVDF/PPVE/全氟己酮等的量产能力,并积极扩大产能规模。21年底公司含氟高分子及单体年产能1.28万吨,而在建/规划总产能约9万吨/年,发力高附加值产品将助力长期竞争力提升。

新项目增量渐近,远期业务版图持续扩张

公司IPO项目邵武基地一期(含5/4.4/4/1/0.75/0.3/0.05万吨/年AHF/R22/R32/HFP/FEP/PFA/PPVE等)将于22年底陆续投产,邵武二期、邵武PVDF/HFPO扩建、内蒙VDF/全氟己酮等项目亦将于23-24年陆续投产,远期包头氟化工基地项目亦稳步推进,未来成长能力持续凸显。

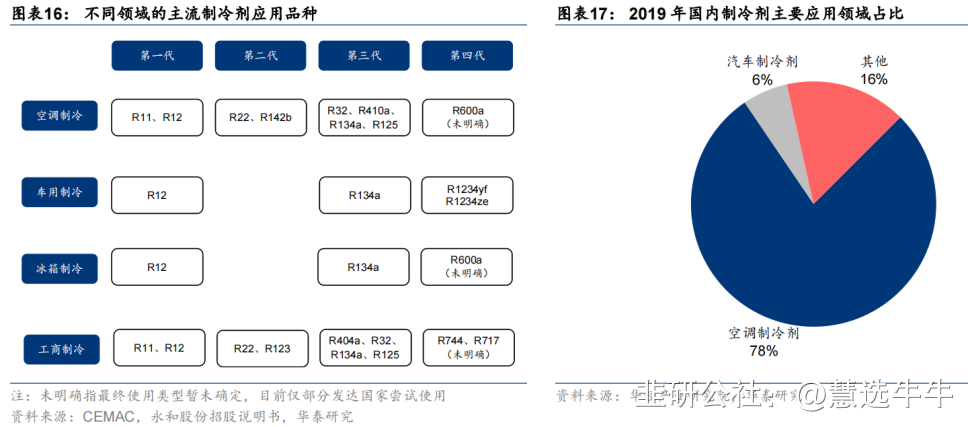

制冷剂行业有望景气回暖

受环保、成本和专利等因素影响,三代制冷剂HFCs将成为未来我国主流制冷剂。随着《基加利修正案》基线年接近尾声,三代氟制冷剂价格战与产能扩张已基本结束。目前空调和汽车保有量稳步上升,拉动三代氟制冷剂需求提升,其盈利能力有望持续修复。制冷剂行业或将迎来发展拐点。

含氟高分子材料下游多点开花

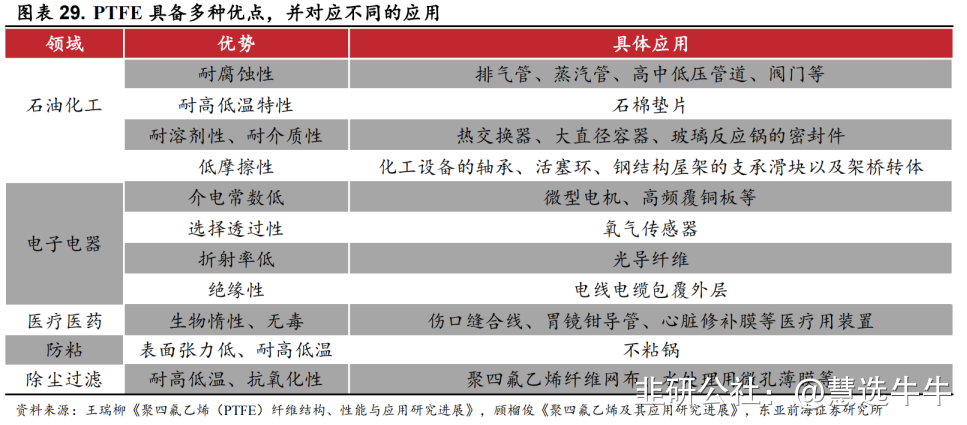

PTFE方面,由于PTFE具备化学稳定性和耐高低温性等多种优异性能,因此具有了广泛的用途,石油化工和机械为其主要消费领域。PVDF方面,随着动力锂电池和光伏行业迎来爆发,PVDF市场成长空间较为广阔。2021年我国动力锂电池出货量为226GWh,同比增长182.5%。2012-2021年,我国光伏新增装机量从361万千瓦增长到5298.5万千瓦,年均复合增长率达34.8%。此外HFP和FEP也有广阔的发展前景。

一体化平滑成本,高端化布局加速

公司是我国氟化工行业中产业链最完整的企业之一,产品覆盖上游萤石到下游含氟材料。截至2021年底,公司拥有萤石精粉年产能8万吨,具备原料自供优势,可平滑原料价格波动。公司致力于拓展高端含氟化学品业务,截至2022年6月底,内蒙永和1.2万吨/年HFP、0.5万吨/年R227ea项目已进入试生产前最后阶段。公司重视研发投入,2021年公司研发费用为2878.14万元,同比增长75.14%。

盈利预测及投资建议

永和股份是氟全产业链一体化稀缺标的:1)三代制冷剂配额22年底冻结,供给约束下有望景气向上;2)含氟高分子附加值高,FEP/PVDF/全氟己酮等产品布局和产能扩张助力长期成长;3)22-24年众多新项目迎来收获期,助益业绩增长。

预计公司22-24年归母净利3.2/5.8/7.9亿元,参考可比公司23年平均23xPE的Wind一致预期,考虑新项目成长性,给予23年24xPE,目标价51.36元,首次覆盖给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;目标价位为51.36;

来源:

华泰证券-永和股份(605020)-《制冷剂景气向上,含氟精细品助力成长》。2022-12-4;

东亚前海证券-永和股份(605020)-《首次覆盖报告:一体化布局助成长,高附加产品献增量》。2022-11-4;