煤炭及硅料价格预期双降,看好沿海火电转绿电的长期投资价值

夜长梦山

2023-01-05 07:55:25

以下为中信建投研究所电力公用、中小盘、电新组1月4日晚间路演纪要:

电力公用 高兴:煤炭及硅料价格预期双降,看好沿海火电转绿电的长期投资价值

1.火电仍是重要的电源供应

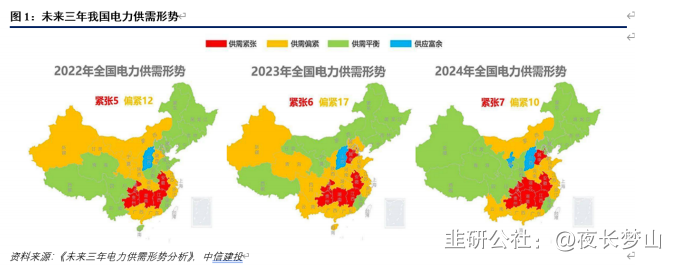

近年来,我国电荒、限电频发,根据电规总院发布的《未来三年电力供需形势分析》当中预测2022-2024年全国电力供需将整体上呈现出紧平衡的状态,预计2023年将有6个区域电力供需紧张,17个区域电力供需偏紧。2024年将有7个区域电力供需紧张,10个区域电力供需偏紧,保障电力供应稳定成为越来越重要的议题。

从电力系统投资额来看,2022年1-11月份全国完成电源与电网投资合计约9734亿元,同比增长15.8%,为近10年来最高。其中,2022年1-11月全国完成电源侧投资5525亿元,同比增长28%,电源侧投资增长趋势明显。

能源安全是当前国家能源工作的核心要点,火电作为基石电力其重要性不容忽视。2021年底,火电占我国电力装机的比重为55%,在我国发电量来源中的比重为68%,以煤炭为主要能源来源的火电仍是我国当下最主要的电力来源。我国仍需立足我国以煤为主的资源禀赋,适当新增火电装机。火电与新能源在实现“碳达峰”的目标当中更多是互补而非互斥的关系,新型电力系统需构造“火风光储”一体化多能互补体系。

在经济复苏用电量可能快速提升阶段,新能源电源快速上量顶用电需求存在明显缺点。一方面新能源出力不稳定,单纯的建设新能源电源无法对电力稳定供应形成有效的支撑;另一方面新能源利用小时数偏低,发电效率较差;此外新能源不具备调节能力,无法应对用电需求的曲线变化。

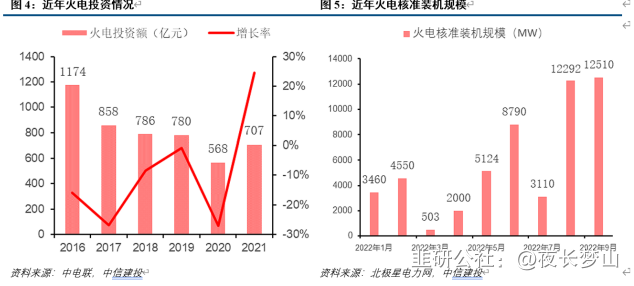

煤电作为兜底保供电源的重要性不容忽视,今年火电核准、开工均显著提速,我们预计2022-2024年每年新开工的煤电项目将不低于80GW。2022年1-11月国内实现火电投资736亿元,同比增长38.3%。在核准装机量方面,据北极星电力网数据显示,2022年8月、9月火电核准装机规模达12.3GW、12.5GW。2022年前9个月,火电累计核准规模达52.4GW。

同时,近年我国电力现货市场建设取得重要进展,2022年11月能源局发布《电力现货市场基本规则(征求意见稿)》《电力现货市场监管办法(征求意见稿)》,这是首个电力现货市场全国性的文件。文件指出现货市场将按照“统一市场、协同运行”的框架,构建省间、省/区域现货市场,建立健全日前、日内、实时市场。现货市场建设预计将加速,目前我国现货交易共两批试点,广东、山西、甘肃等进展较快,实现长周期现货运行,江苏、安徽、上海等实现短周期试运行,湖北、河南实现模拟试运行。我们判断到2024年大部分省份都会推进现货市场建立,但市场交易量仍以长协电为主,现货预计占比5%~10%。

电价方面,现货不受±20%的限制,现货市场预计将提高电价中枢。以广东省连续结算运行一年来看,日前现货均价约0.59元/千瓦时,较燃煤基准价上浮28%。考虑到新能源的反调峰特性,新能源现货电价预计将低于火电,但新能源有望通过绿电交易和绿证,去对冲现货交易对新能源的影响。

近年来我国辅助服务市场发展亦在不断加速,主要系我国新能源装机总量不断提升,我国电网调节资源的重要性愈发凸显。针对这一电源结构转型中的潜在挑战,我国电力市场化改革不断深化,加速还原电力的商品属性,力争采用市场化机制解决电力市场发展的派生问题。电力辅助服务是稳定电网关键物理参数,是电网稳定安全运行不可或缺的润滑剂。

我国辅助服务核心品种包括调峰、调频、备用,其中东北核心品种为调峰辅助服务,南方电网核心为调频服务。相较于国外电力市场,受限于电改时间较短以及计划框架下的行政约束,我国辅助服务市场仍然面临市场容量偏小、辅助服务产品单一和辅助服务费用分摊不合理等问题。我们认为未来我国辅助服务市场规则有望进一步明确,辅助服务市场规模有望持续扩大,辅助服务品种不断丰富,辅助服务成本将从发电侧逐步向用电侧疏导。未来火电作为存量规模最大的潜在调节机组,有望通过灵活性改造加速进入辅助服务市场,盈利模式将逐步从电能量为主向电能量、辅助服务并举的模式转变。

2.煤价&硅料价格持续下降,利好火电转绿电

近期煤电迎来两个重要积极催化,其一为动力煤价格持续下行,我们预计动力煤现货价格短期或将继续走低,此外海外煤价持续回落,也有望给沿海火电带来更大弹性。其二江苏、广东发布2023年长协电交易结果,两省火电长协电价均接近顶格上涨,为明年全国火电维持高长协电价奠定基调。

绿电方面,年底硅料——硅片——电池片价格均大幅下跌,降价有望传导至组件端推动光伏装机量利齐升。我们认为电力板块仍然主要演绎两个逻辑,一是长协煤比例提升叠加现货煤价回落推动火电盈利改善及估值修复;二是光伏组件下降推动光伏装机量利齐升。我们持续看好沿海火电转绿电的投资机会,重点推荐上海电力、华能国际、华电国际、福能股份等,关注纯绿电三峡能源。

以上海电力为例,其资产主要可以分为国内火电装机、国内新能源装机和土耳其胡努特鲁煤电项目。公司国内火电装机受进口煤价格扰动、长协煤占比较低等因素影响,2022年持续亏损,预期2023年有望好转。土耳其煤电项目受益于电价上行,盈利持续改善。

国内新能源部分,公司机组集中于江浙沪区域,消纳压力极小,整体盈利较好。我们预期公司23年受益于光伏组件价格下降,新能源装机有望进一步快速增长。

中小盘 秦基栗:看好青达环保、三德科技

青达环保:

① 受益灵活性改造。公司是灵活性改造核心标的,全负荷脱硝业务国内市占率超50%,该业务21年实现收入1.26亿(同比+95%),预计22年增速在50%左右。同时,新建机组全负荷脱硝有望成为标配,因此该业务也将受益于火电投资增加,新建机组带来的加成从24年开始陆续体现。

② 受益火电投资增加。公司主业炉渣系统、全负荷脱硝、低温省煤器等都与新建机组相关,1GW对应约5千万的可触及市场,公司市场份额30%左右,因此火电审批提速将带动公司订单爆发。公司订单自9月份开始爆发,9月单月的订单同比增速接近200%。

③ 新产品爆发。公司在研产品包括脱硫废水零排放系统、钢渣机、磨细系统,预计都将在23年爆发,特别是脱硫废水零排放系统,随着环保政策趋紧,脱硫废水零排放有望成为标配,公司独家研发系统,前景可期。

预计公司2022-2024年归母净利润分别达0.70、1.30和2.11亿元,维持“买入”评级。

三德科技:

① 煤炭分析仪器龙头,受益火电投资增加。煤炭分析仪器主要用于检测煤炭热值、水分、含硫量等指标,为煤炭交易结算、配煤掺烧提供指导。公司该业务的订单主要来自于存量市场的更新换代,因此增长非常稳健;同时也会受益于火电投资提速,单电厂的分析仪器设备需求量约200万。

② 无人化验智能装备系统爆发。公司从分析仪器延伸至无人装备系统,将煤炭检测全环节(采样-制样-化验)打通。无人装备系统的优势是降本增效、减少操作风险,单套价值量1500万,存量可改造电厂约800座,因此存量市场空间120亿。同时,该系统有望在新建机组成为标配,也将受益于火电投资提速。公司在无人化验装备系统耕耘10年,产品更新至3.0,目前中标率50%左右,21年该业务收入仅1亿,未来提升空间巨大。

③ 非电领域拓展。公司向固危废、水泥、钢铁等行业延伸。在固危废行业成立子公司三德盈泰拓展业务,21年已实现营业收入4700万,实现业绩1000万。水泥行业也是上百亿的市场,除了自备电厂煤炭检测之外还可进行生料熟料的检测。

预计公司2022-2024年归母净利润分别为0.93、1.22和1.71亿元,给与“增持”评级。

电新 朱玥:电源投资和中国大储能是东方电气持续超预期的主线

一、电源投资周期向上,超过电网投资成为新型电力系统建设的核心

充沛的电力系统灵活性资源是新能源得以良好发展的必要条件,过去在新能源渗透率不高时,消纳的矛盾主要是接入与送出,解决方法主要是特高压等电网投资。而在国内新能源装机占比即将突破30%,超过水电成为第二大电源之际,灵活性电源资源的不足成为制约新能源发展的主要矛盾。

历史上,解决新能源消纳问题主要依靠电网投资,特别是特高压,但电网投资只能解决新能源接入、送出问题,难以解决源荷不匹配问题。新能源已经发展到了2.0时代,解决方案要从电源投资里找。横向对比欧美国家,美国天然气发电装机占到40%以上,欧洲同样拥有高比例的天然气、水坝式水电、抽水蓄能等灵活性资源。2009年我国电源投资完成额3803亿,同期电网投资额3898亿;2018年电网投资5374亿,而电源投资2787亿,仅约电网投资的一半。电源投资长期落后电网投资,灵活性电源投资长期不足,已不利于新能源发展。

具备良好调节性能的灵活性电源,火电、水电(包括抽蓄)、核电,以及储能已经长期处于投资不足状态。截至2020年,稳定可控电源装机容量/每年最高用电负荷之比平均值约为1.58,可以认为该值是满足电力系统正常调峰能力的理想数值。假设最高用电负荷每年增长6%,可控电源应维持在用电负荷1.58倍的规模,则从2020年开始已有电源缺口,目前缺口已增长至252GW左右,若不新建火电、水电、抽蓄、储能等灵活性电源,该缺口将逐年扩大,每年约增加150GW以上。

因此,灵活性电源是新型电力系统最亟需的资源,应关注灵活性电源投资。

二、东方电气是电源投资的β+α,中国大储能是东方电气持续超预期的主线

东方电气营业收入与电源投资额呈现高度正相关,公司是电源投资增长背景下的最强β,2022年1-7月全国电源基本建设投资完成额同比增长16.75%,我们预计电源投资将进入新一轮景气周期。

2022年1-7月我国电源基本建设投资完成额为2600亿元,同比增长16.75%;2021年我国电源基本建设投资完成额为5530亿元,同比增长4.5%,其中水电电源投资988亿元,同比下降7.4%,火电电源投资672亿元,同比增长18.3%,核电电源投资538亿元,同比增长41.8%。

公司是电源装备行业龙头,公司在水电、火电、核电、燃机行业市占率位列全国第一,风电海风机组市占率位全国前三,陆风机组市占率位全国前十,有望充分受益新一轮电源投资增长。

订单更新:前三季度订单整体增速较快,540亿订单,10%以上的增速。

#火电(专指煤电):订单增速高点未到、设备价格持续上行。招标量是去年的3倍以上:今年全行业招标已经超过80GW,去年/前年为20+GW,今年的招标量非常旺盛;预计火电生效订单增速将在2023年1、2季度有明显体现;火电三大主设备价值量2020、2021年曾经跌到7-8亿元/GW,今年受需求旺盛影响,逐步攀升,目前已经到10亿元/GW左右,提升幅度大。

#燃机:订单同比增长130%、电力供不应求前三季度订单已经65亿,全年预计70多亿,前三季度订单同比增长130%,原因在于:社会用电量增长,电力供不应求;川渝两地计划用燃机弥补用电缺口。

#风电业务:后续重点在提升风电业务毛利率。前三季度订单同比增长20%,毛利率比较低,未来逐步提升,至少达到15-16%的水平。

#水电:产能扩张规划清晰:目前产能25-30台左右,在做核心产能提升规划,目标24年40台,25年50台以上(单台对应水电装机约30万千瓦,价值量2-2.5亿);订单将在23、24年爆发:2022年至今已核准抽蓄装机规模合计31.3GW,已经接近目前存量装机总规模,考虑到前期设计耗时,预计公司抽蓄订单将在23、24年爆发;

#其他业务

核电:预计增长相对平稳;新兴产业方面:节能产业增长较好;工程承包:Q1-3,订单同比增长50%;电站服务:Q1-3,订单同比增长20%。

#十四五末远期规划集团层面收入目标1000亿元,上市公司层面目标收入要做到800-900亿(#较2020年翻番)。十四五前两年都超额完成,基础打得比较扎实,后续继续朝目标努力。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

东方电气

S

涪陵电力

工分

13.38

转发

收藏

投诉

复制链接

分享到微信

有用 12

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 1