●华自科技(300490):电力自动化领先企业,轻装上阵,储能新贵

摘要:

公司是电力自动化领先企业,未来专注于新能源和环保业务。2021年实现营收22.68亿元,同比增长95.17%,实现归母净利0.41亿元,同比增长37.77%。22Q1-Q3公司实现营收13.22亿元,同比增长17%,归母净利亏损6085万元,公司预计2022年全年归母净利亏损3.19-3.85亿元,主要因为原材料上涨和疫情等因素。此外格兰特业绩下降导致商誉减值约2.4亿元。

正文:

公司简介

公司是多能物联技术领先企业,专注于为新能源、环保等领域用户提供智能控制软硬件产品与系统解决方案。主要产品有锂电池及其材料智能装备、光伏、风电、水电及多能互补等清洁能源控制设备、储能设备及系统、智能变配电设备及综合能源服务、膜及膜装置、水利水处理自动化产品及整体解决方案。

公司股权结构

传统主业为锂电设备、环保

1)锂电设备:公司全资子公司深圳精实机电的后段锂电设备如分容化成等优势突出,客户包括宁德时代、蜂巢能源、赣锋锂业、亿纬锂能等客户。22Q1-3确认了近6个亿的收入,22年新增订单10亿+。根据GGII数据显示,2025年锂电池市场需求预计超过1,400GWh,年复合增长率超过45%,公司将充分受益于下游产能扩张。

2)环保:公司产品在电站及泵站自动化控制设备市场占有率全球领先,全资子公司格兰特也具有非常强的底层技术,是水处理膜品种最丰富的技术原创公司之一。

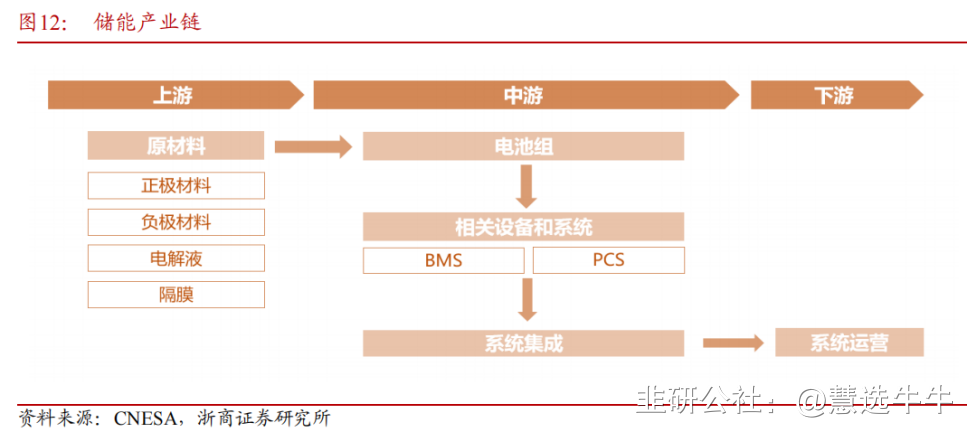

国内储能需求快速爆发,盈利性边际向好,公司拟定增加码储能赛道

新能源发电占比提升驱动储能需求快速爆发,预计到2025年国内储能新增装机达97.5GWh。2022年9月湖南省提出风电、集中式光伏分别按照不低于15%、5%比例配建储能电站。目前省内储能缺口较大,公司具备EMS、PCS生产能力,拟发行不超过9.1亿元定增加码储能赛道。预计到2023年中,公司将实现4座储能电站投运,公司率先布局享受到第一波红利,储能业务将贡献显著增量。

锂电池后端设备订单激增,子公司精实机电产品线丰富

锂电池后端设备是决定其性能关键环节,价值量占比约30%,国产替代趋势显著。公司子公司精实机电是国内老牌锂电智能设备提供商,首创化成压床的负压技术,在化成分容领域的技术创新优势显著。下游核心客户包括宁德时代、蜂巢能源、赣锋锂业和欣旺达等,2021年销量较去年同期增长103.88%。

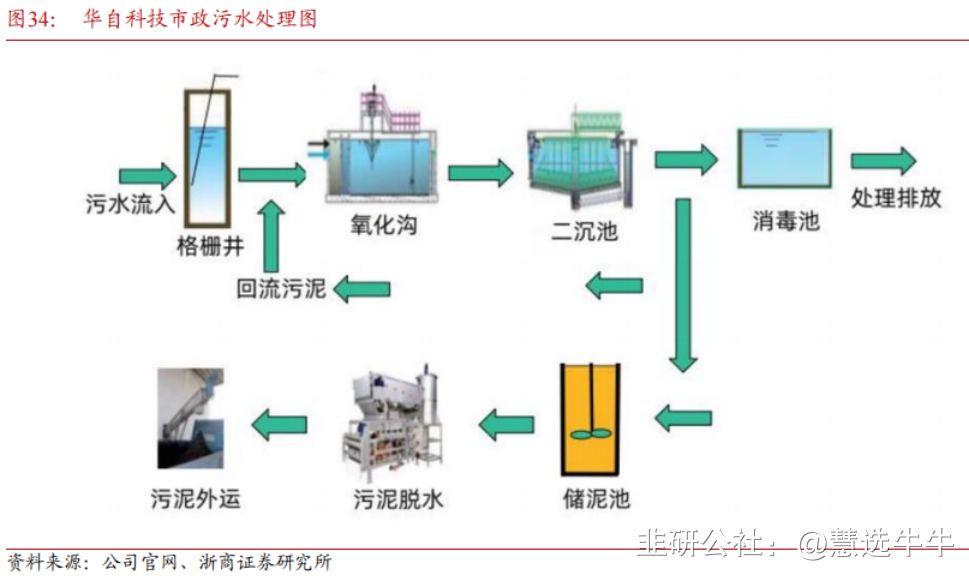

污水处理迎来政策红利,公司技术经验丰富

全资子公司格兰特凭借在环保领域出色的技术积累和研发力量,以膜技术为核心,将膜制造、膜工艺、膜工程和污水深度处理技术有机结合,形成了水处理项目整体解决方案能力。其与南京水务集团、葛洲坝水务集团运营公司等企业均有合作,2021年环保与水处理实现收入5.58亿,同比增长11.2%。

盈利预测及投资建议

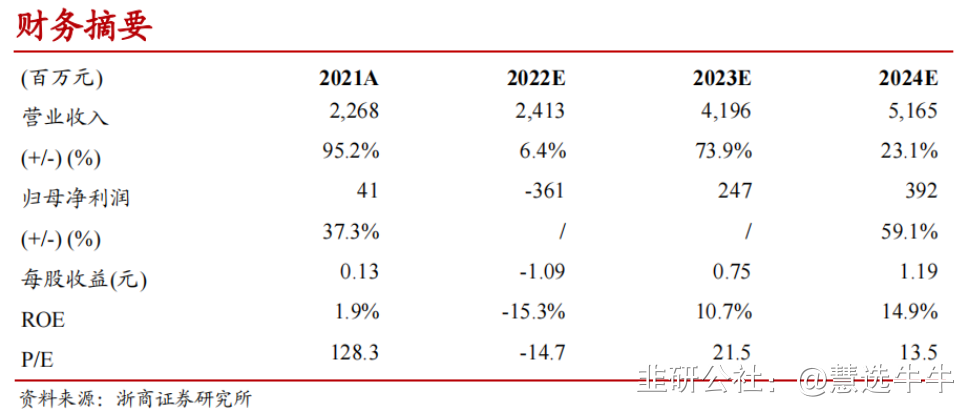

首次覆盖,给予“买入”评级。公司是电力自动化领先企业,受益储能业务快速扩张和锂电设备业务修复。我们预计公司22-24年归母净利润分别为-3.61、2.47、3.92亿元,对应EPS分别为-1.09、0.75、1.19元,对应PE分别为-15、22、14倍。我们选取储能行业系统集成产业链的可比公司林洋能源、南都电源、智光电气、南网储能、永福股份作为可比公司,2023年行业平均PE为29倍。综合考虑公司业绩的成长性和安全边际,我们给予公司2023年PE估值29倍,对应当前市值有35%的上涨空间。首次覆盖,给予“买入”评级。

来源:

浙商证券-华自科技(300490)-《深度报告:电力自动化领先企业,加速布局储能赛道》。2023-2-7;

东方财富证券-华自科技(300490)-《动态点评:轻装上阵,储能新贵》。2023-1-31;

- 1