磷矿石-黄磷预期上涨,EVA、制冷剂景气度继续回暖

龙天欢喜

只买龙头的龙头选手

2023-02-25 13:33:46

重点看好磷化工、氟化工、芳纶、UHMWPE、轮胎、光伏胶膜材料等投资方向。

中长期磷矿石资源属性愈发凸显,短期由于供需关系紧张导致产品价格有望继续上涨,同时关注云南地区黄磷企业开工率对于产品价格的影响

。

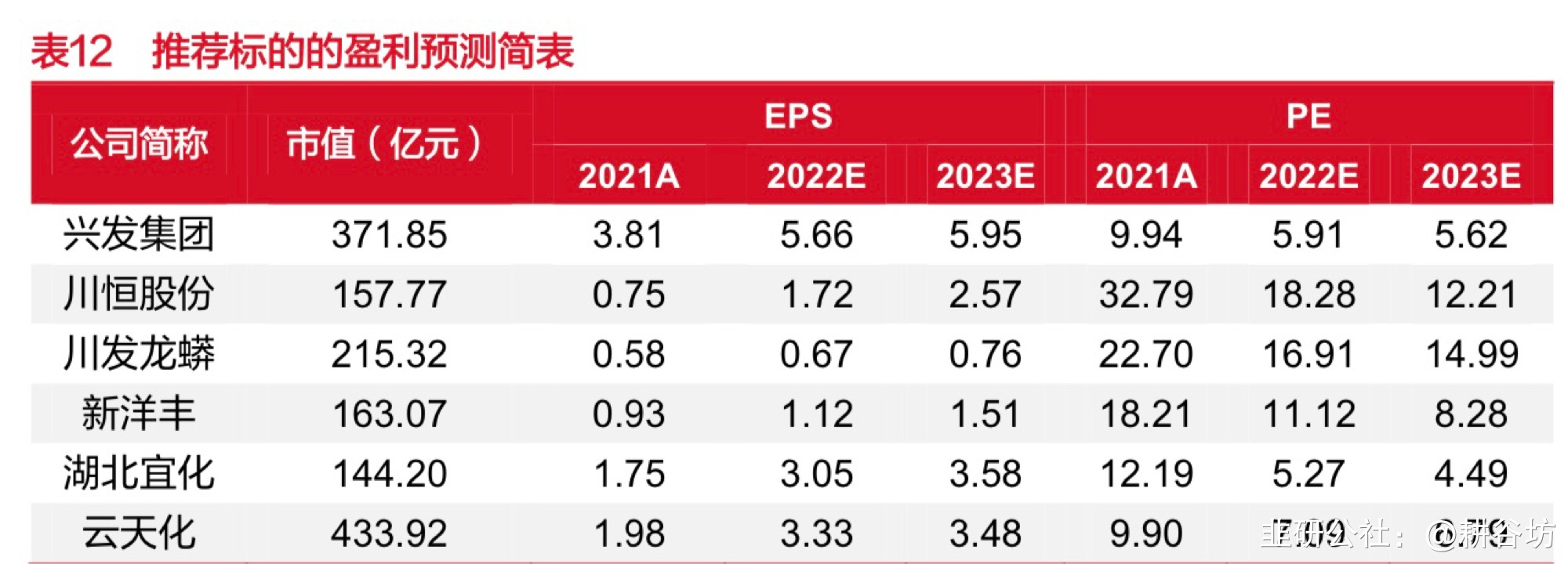

重点推荐【兴发集团】、【云天化】和【云图控股】。供给侧结构性改革不断深化、配额管理将在立法层面落地、行业竞争格局趋向集中,下游需求恢复平稳增长,我们看好三代含氟制冷剂迎来景气复苏,同时含氟聚合物、氟化液国产化进程提速

。

重点推荐【巨化股份】、【三美股份】、【永和股份】和【东岳集团】。间位芳纶方面个体防护装备配备标准的逐步推进;对位芳纶光通信及橡胶领域需求保持旺盛;此外锂电隔膜芳纶涂覆市场需求前景广阔

。

重点推荐【泰和新材】。海外地缘冲突背景下,防弹装备需求大幅增长拉动了高端UHMWPE(超过分子量聚乙烯纤维)需求,国内企业中高端产品渗透率继续提升,未来行业有望保持较高景气度

。

重点推荐【同益中】。硅料投产后周期拉动光伏胶膜材料 EVA 及 POE 需求提升价格上行,有望成为光伏上游瓶颈辅材

。

重点推荐【东方盛虹】、【联泓新科】、【万华化学】、【卫星化学】和【荣盛石化】。国际海运费持续下行,同时国内汽车产销量持续走高,海外轮胎需求回暖,未来中国轮胎的比较竞争力优势将持续扩大全球市场份额

。

重点推荐【赛轮轮胎】和【森麒麟】。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

云天化

S

兴发集团

S

东岳硅材

S

湖北宜化

工分

2.36

转发

收藏

投诉

复制链接

分享到微信

有用 6

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据