纪要跟踪:捷佳伟创交流纪要20230224

慧选牛牛

买买买的机构

2023-03-01 13:02:26

1月份就拿到了50GW扩产的订单。接下来扩产还是会保持一个非常快速的一个增长。而且今年的一个扩产的路线来看可能还是会以TOPCON为主流。因为现在从盈利性上看,TOPCON的盈利性是最好也是最确定的。TOPCON的市占率现在是可以维持在保持在50%的水平。

需求方面不担心,因为其实也说了十年了,每年都在担心光伏的一个产能过剩。但是其实因为它通过不断的一个技术迭代,会新产能去替换一些老的一些产能。另外就是现在终端的需求也在不断的在增长。

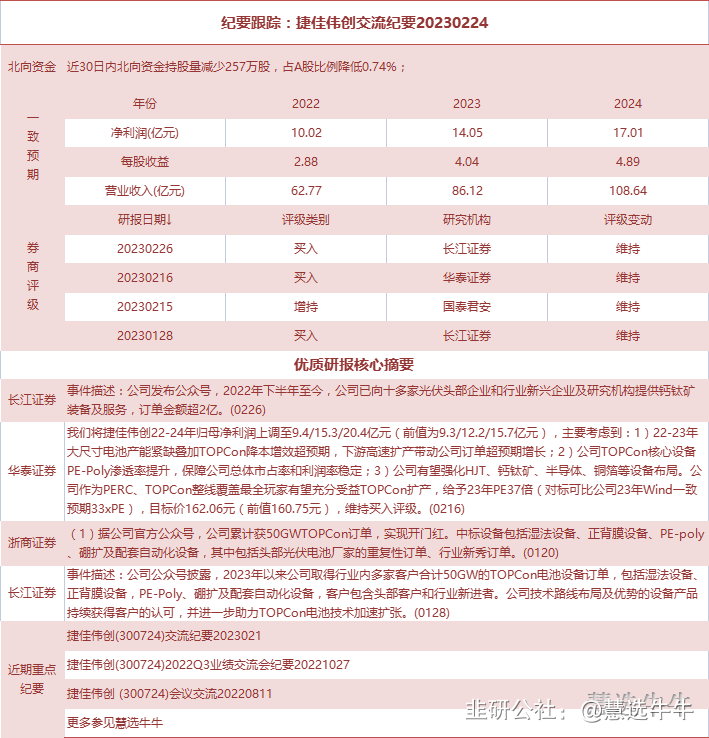

我们将捷佳伟创22- 24年归母净利润上调至9.4/15.3/20.4亿元(前值为9.3/12.2/15.7亿元) . 主要考虑到: 1) 22-23年

大尺寸电池产能紧缺叠加TOPCon降本增效超预期。下游高速扩产带动公司订单超预期增长; 2 )公司TOPCon核心设备

PE-Poly渗适率提升.保障公司总体市占率和利润率稳定;3 )公司有望强化HJT.钙钛矿。半导体.铜箔等设备布局。公

司作为PERC. TOPCon整线覆盖最全玩家有望充分受益TOPCon扩产,给予23年PE37倍(对标可比公司23年Wind-致

预期33xPE ) ,目标价162.06元(前值160.75元) , 维持买入评级。(0216)

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

捷佳伟创

工分

1.77

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1