1、 行业逻辑

消费升级:公司主打零添加,抓住了一部分消费人群;

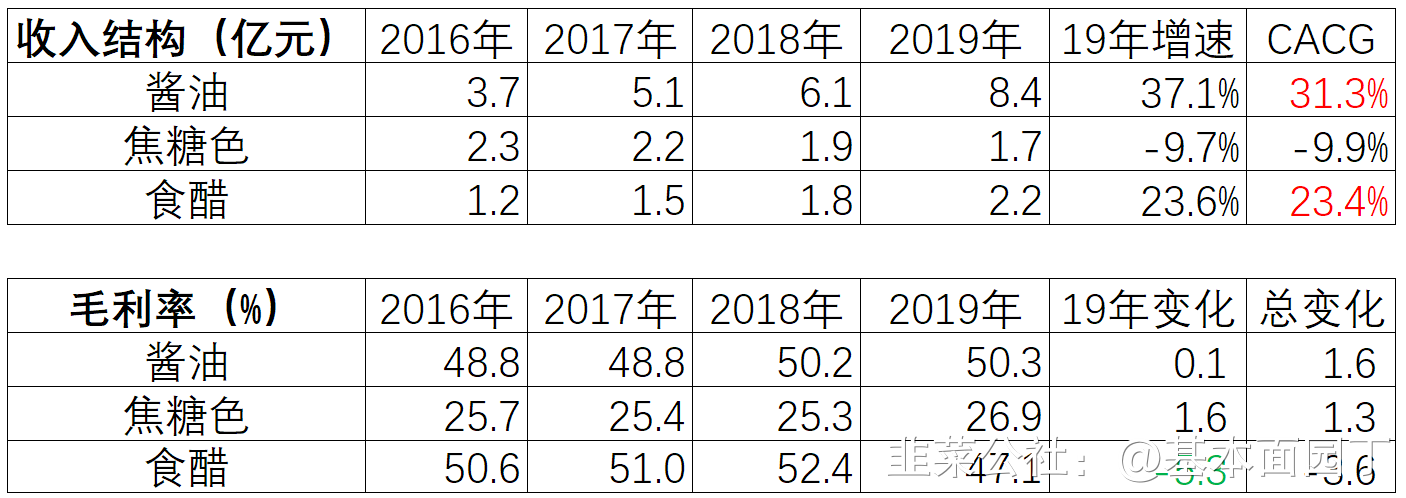

市场规模:公司渠道定位C端为主,产品以酱油为主,其规模在240亿左右;按公司19年酱油收入8.4亿元,占有率为3.5%;

2、 公司逻辑

差异化(高端零添加)定位加电商渠道,避开了和龙头的正面竞争;

公司发展阶段还处于产能扩长期,基本面稳健,生意属性决定公司持续性强;

销售费用增加,推广力度大于之前;

主要风险:

目前出台的《预包装食品标签通则》和《食品包装的管理办法》对“零添加”的标注做出了限制,但上述文件仍处于征求意见过程,暂未正式实施;若正式实施短期可能带来情绪上的估值杀,上期可能影响销量;

创始人大量减持;

结论:跟进

一、业务介绍:

1、公司自设立以来持续从事焦糖色等食品添加剂的研发、生产和销售。 2001 年向下游拓展,开始从事酱油、食醋等调味品的研发、生产和销售。目前形成了以酱油、食醋、料酒等为主的调味品产品系列和以焦糖色为主的食品添加剂产品系列。

公司的“千禾”

牌酱油主要选用非转基因黄豆、非转基因食用大豆粕、有机黄豆、小麦/有机小麦为原料,采用先进的种曲机、管道连续蒸煮、圆盘制曲机等生产设备和工艺,按照高盐稀态发酵工艺,经过长时间发酵而制成纯酿造酱油。

公司的“千禾”牌食醋主要采用传统酿造工艺,精选优质糯米、荞麦、小麦、高粱、玉米五种粮食生产纯酿造食醋,并结合窖藏工艺生产窖醋。

2、生产模式

公司目前有眉山工厂、柳州恒泰、潍坊恒泰、丰城恒泰、镇江金山寺

5 个生产基地。其中,眉山工厂、镇江金山寺主要从事调味品的生产,柳州恒泰等子公司主要从事焦糖色产品的生产。

3、业务结构

2020 年上半年,公司整体业绩较去年同期稳定增长,实现营业收入 7.99亿元,同比增长 34.53%,其中调味品实现营业收入 7.21 亿元,同比增长 45.42%;

实现归属于上市公司股东的净利润 1.57 亿元,同比增长 79.85 %;归属于上市公司股东的扣除非经常性损益的净利润 1.54 亿元,同比增长 91.91%

Q3收入同比增长26%,主要系报告期内公司调味品产品销量提升、产品结构优化

5、产销量

公司现有酱油产能22万吨,食醋产能8万吨。预计2022 年酱油/食醋产能有望分别达到62/13万吨。

如下图所示,公司19年酱油销量在15.2万吨。

二、其他公告或重要事项

1、

公司“年产25万吨酿造酱油、食醋生产线扩建项目” ,拟使用资金总量5.39亿元,分两期建设,其中第一期工程建设扩建完成10万吨/年酿造酱油生产线已于2019年6月建设完成投入使用;第二期建设扩建完成10 万吨/年酿造酱油生产线和5万吨/年酿造食醋生产线。截止2020年9月30日,该项目累计投入50,611.70万元。

2、

截至报告期末,公司“年产 36 万吨调味品生产线项目” 累计投入

1,150.15 万元。

3、 2019 年 8 月 26 日,本公司召开第三届董事会第十三次会议,审议通过了《关于收购镇江恒康酱醋有限公司 100%股权的议案》,同意本公司以现金

15,023.15 万元的价格收购镇江恒康酱醋有限公司 100%股权,并与其股东蔡晓海、蔡建辉、张锦林、蔡正飞、张玉霞、镇江市恒康调味品厂签署《股权转让协议》。交易完成后,本公司持有镇江恒康公司 100%股权,该交易构成非同一控制下企业合并,合并日为 2019 年 8 月 31 日,合并对价为人民币15,023.15

万元。

20年H1恒康实现营收/归母净利润分别为

0.24/0.02 亿元。

三、千禾味业所在高端超市加电商渠道的市场规模在240亿左右

2019 年酱油市场规模800亿左右。CR517.9%。

分渠道:餐饮渠道占比过半,零售渠道仍以超市为主。2019

年餐饮渠道占比为

58.9%。零售端超市/杂货店分别占比21.9%/10.2%。按这个算超市渠道酱油规模为250亿左右。

剩下的10%是电商渠道?80亿左右?

千和以C端渠道为主,所以千和酱油高端超市加电商渠道的市场规模在240亿左右。(拍脑袋市场主要是确定市场是百亿级别)

四、财务面:

1、资产表概况

资产端比较简单:货币资金加理财大概4.8亿元,无借款;商誉0.61亿;

收入体量18年突破10亿元,19年13.6亿元,应收1.2亿,存货3.8亿;

2、存货情况:

3、现金流:公司利润质量高,因处于产能扩建阶段所以自由现金流差;

4、人员结构:公司19年人员减少,原因不详

20201231国盛证券

焦糖色起航,“见风使舵”驶入调味品。

公司 1996 年成立于四川眉山,焦糖色起家,2001 年开始进军下游调味品行业,并于 2016 年在 A 股上市。2008 年公司首推“零添加”酱油,2018 年战略聚焦“零添加”产品,经过二 十余年 的发展 ,公司 经历了“

专营焦 糖色”、“进军 调味品 +深

耕 西 南”、“主营调味品+开启全国化”、“聚焦零添加+全国化加速”四个阶段,成为以“零添加”为品牌特色、聚焦 C 端、剑指全国的优质调味品制造商。

行业量 价双轮 驱动,高 端酱 油空间 广阔。

从行业 驱动力 来看,1)量增动 因:经济发展+人口数量增长+人均消费量增加;2)价增动因:直接提价+产品结构升级。

从 行 业发展 趋势 来看,1)高端 化趋势 凸显:对 标日本 酱油行 业,可以发现日本高 端酱油定位更 高,同时高 端酱油 占比更 大。目 前我国 酱油行业正处于消费升级期,高端化有望成为未来发展风口。2)竞争格局优化:对标日本,我国酱油行业集中度仍有翻倍提升空间。从高端酱油行业赛道来看,我们估计千禾味业市占率约为 6%,具有一定优势但仍有较大提升空间。近年来千禾味业正加速赶超加加食品,我们认为有望跻身酱油行业前三。

“高端+C 端”突围,全国化进程加速。

公司战略聚焦“零添加”,主打家庭消费渠道,作为酱 油行业 第二梯队成员 ,目前正加速推进全国化进

程:1)站在消费升级的风口,以“高端+C端”突围。公司迎合消费升级的大趋势,采取“高端+C 端”差异化竞争战略,避开了中低端与

B 端市场的激励竞争,打造高端赛道上的先发优势。2)深耕西南大本营,积极布局外埠市场。公司 由西南起家,西南地区 采取“全 渠道、全品 类”策略;外埠区 域,采取“高举 高打”策 略,并通过地推式营销叠加精准广告投放,提升 终端品牌认可度。3)产能大幅扩充,助力长期发展。 2020

年

11 月公司公告拟大幅进行产能扩建,我们认为此将为公司全国化高速发展垫定坚实基础。

20201130海通证券

l

调味品行业稳步成长,高端酱油发展可观。

2019 年我国调味品市场规模为1282 亿元,2010-19

年

CAGR 为 9.5%,市场格局分散。

分行业:酱油处于成熟期,2019 年在调味品行业规模占比最高,达 62.4%,(按这个算酱油市场规模800亿左右)。市场集中度低,呈现一超多强格局,CR5 仅 17.9%。产品高端化是趋势,高端酱油规模占比已提升至

25%。

食醋尚处于品牌培育期,集中度有望提升。行业仍以大量中小企业为主,尚未形成全国性食醋企业。2018 年 CR5 仅为 16.2%。

分渠道:餐饮渠道占比过半,零售渠道仍以超市为主。2019年餐饮渠道占比为 58.9%。零售端超市/杂货店分别占比

21.9%/10.2%(按这个算超市渠道酱油规模为250亿左右)。

l

公司深耕差异化赛道,2C 商超渠道为主。

公司执行“以零添加为主,高鲜为辅”的差异化策略,19H1 零添加产品收入占比同比+1.20pct 至 60.3%。公司渠道以 2c 为主,餐饮消费比例低于 10%,电商渠道收入高速增长,2019同比+67.0%。截至

2020 年 9 月 30 日,公司共有经销商

1296 个,已经基本

形成深入西南地区,继续拓展北上深,覆盖所有省会城市和一线城市的业务布局。公司全国化扩张期销售费用率有压力,未来规模效应显现费用率具备压缩空间。

l

产能稳步加码,新品类持续放量。

公司现有酱油产能 22 万吨,食醋产能 8万吨。2022 年酱油/食醋产能有望分别达到

62/13 万吨。

公司 2019 年以 1.5亿现金收购镇江恒康酱醋,一方面打造华东地区生产基地,有望提升华东市场竞争力;另一方面加快香醋产业布局,做大做强公司食醋业务。20H1 恒康实现营收/归母净利润分别为

0.24/0.02 亿元。

20201110东方财富

◆ 外埠区域持续扩张,零添加持续发力。

公司前三季度调味品收入

10.92 亿,yoy+40.1%,其中零添加产品实现营收约

6.56亿,占调味品收入 的 60%,yoy+45.5%,零添加产品增速较高,为收入增长持续贡献动力。

分区域来看,东部/南部/中部/北部/西部地区收入同比增长62%/-4%/51%/52%/20%,与西南本埠相比,公司东部、中部和北部区

域增速较高,外埠区域持续扩张。公司重点瞄准了人口密集、人均购 买力相对较强的华东、京津冀、华中三大区域,扩张经销网络。其中 华东市场进入较早,凭借华东总经销成熟的渠道网络基本完成了大商

超渠道的渗透,华中地区缺乏强大竞争对手,渠道扩张投资收益远超 预期。公司未来继续将华东/华北/华中三大区域作为战略重点,谨慎 看好外延扩张驱动的规模提升。

◆ 零添加高增提高毛利率,广告投入拉升销售费用率。

前三季度公司毛利率为

49.4%,同比上升 2.9pct,主要系毛利率较高的零添加产品增速较快。公司单三季度销售/管理/财务/研发费用率分别为 21.9%/3.6%/-0.01%/4.0%,同比变动+0.05/-0.75/+0.85/

+1.48pct。 三季度销售费用小幅提升,主要系增大对电梯广告的投入;财务费用小幅提升,主要系存款利息下降。

◆ 管理办法影响可控,品牌符号化持续推进。

目前出台的《预包装食品 标签通则》和《食品包装的管理办法》对“零添加”的标注做出了限制,但上述文件仍处于征求意见过程,暂未正式实施。考虑到管理办法最终落地仍需经过较长的过渡期,我们认为短期内管理办法对公司造成的影响较小。且管理办法对广告没有约束力,公司仍可通过加大广告费用投放补充“零添加”理念宣传力度。长期来看,公司应对标注限制做出了一系列举措,目前公司正以“千禾 0”包装逐渐替代“零 添加”包装,同时正在注册“千禾 0+”商标,通过实现“零添加”到

“0+”的转化,固化“0+”在消费者心中的印象,实现品牌符号化。

我们认为在管理办法正式落地前,若公司能完成“0+”标签的替换, 有望平衡“零添加”标注限制的影响。

◆ 全力扩张电商渠道,零添加成长性凸显。

电商渠道是公司的战略重点,公司主打的零添加产品具备分享属性,天然适合电商渠道,叠加外埠市场拓

展持续推进,公司零添加产品成长期得以凸显。

20201103东北证券

点评:主业保持较快增长,东部市场开拓顺利。

公司 Q3 收入增长 26.01%,增速环比放缓 18.94 pct,主要系 Q2 渠道补库存,Q3 公司增速回落至正常区间。分品类看,公司酱油、食醋、焦糖 Q3 分别实现收入 2.70、0.67、0.39 亿元,同比分别变化 29.51%、30.50%、-4.90%, 主业依旧保持较快增长。分渠道看,公司经销模式、直销模式 Q3 分别 实现收入 2.84、1.32

亿元,同比分别增长 25.51%、23.90%。

分区域看, 公司东部、南部、中部、北部、西部地区 Q3 分别实现收入 1.30、0.43、 0.38、0.58、1.48 亿元,同比分别变化

99.31%、5.46%、40.18%、38.00%、 -6.52%,东部区域开拓市场顺利显著放量,南部区域增速转正。公司 Q3 经销商净增 139 家达

1296 家,渠道下沉稳步推进。

产品结构持续优化,盈利能力稳步提升。

公司 Q3 净利润增长 35.14%, 净利率 15.81%,同比上升 1.07pct。毛利率为48.91%,同比提升 2.52pct, 主要系公司产品结 构优化,高毛利零添加等中 高端产品占比 上升,低毛利焦糖色产品占比持续降低。Q3 期间费用率为29.4%,同比提升

1.63pct。其中销售费用率为 21.90%,同比上升

0.05pct,环比提升 0.16pct,主要系疫情后加大一二线城市广告投入,人员费用及经销商活动推广支出费用增加;

六、董秘互动:

关于大单品,销量。按这个算下来公司大单品,20年全年收入在3亿元左右,销量在4.8万吨左右。

关于新产品

- 1