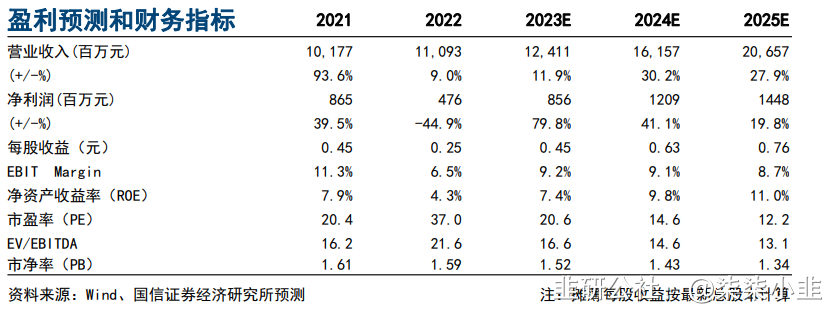

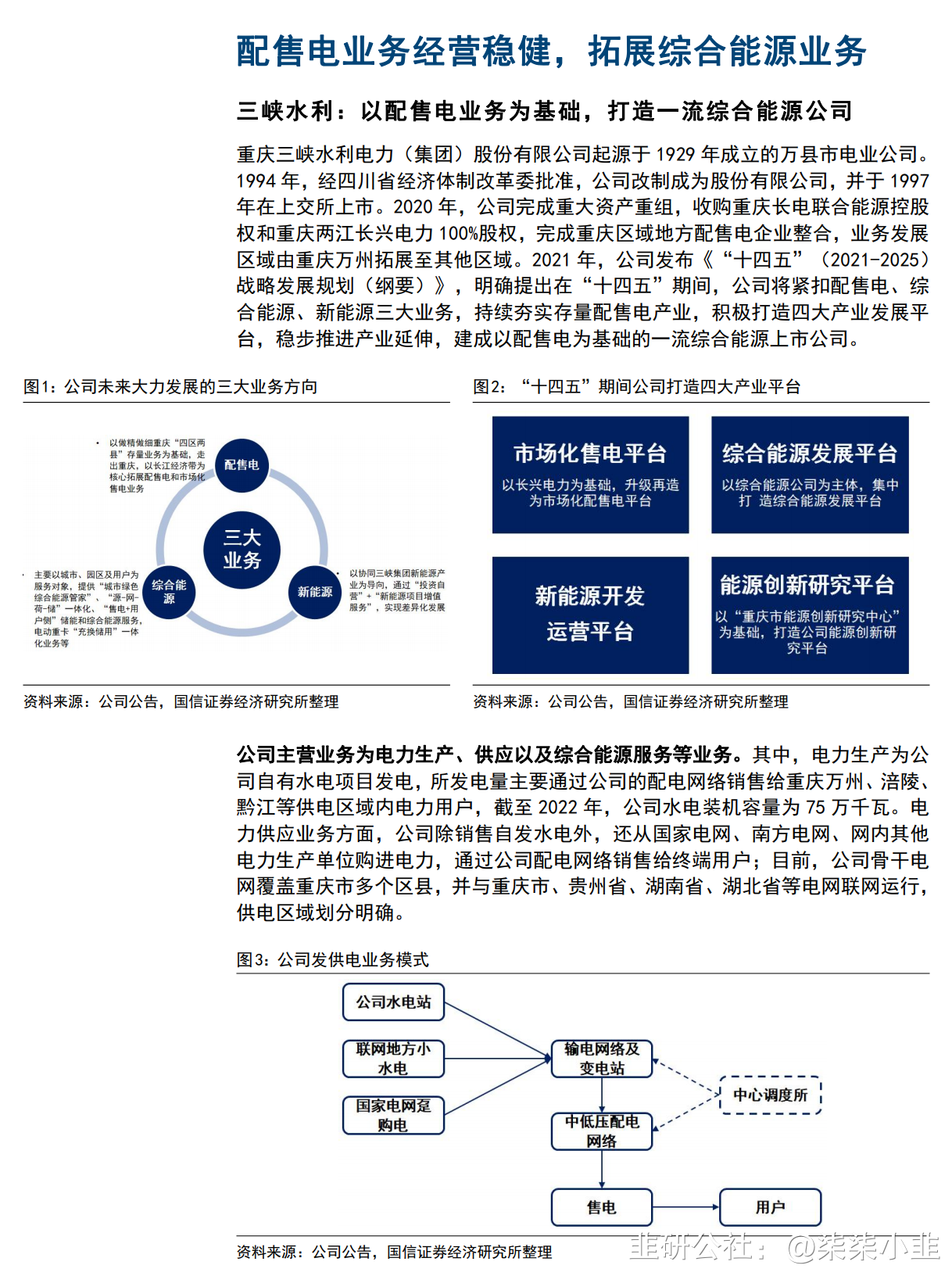

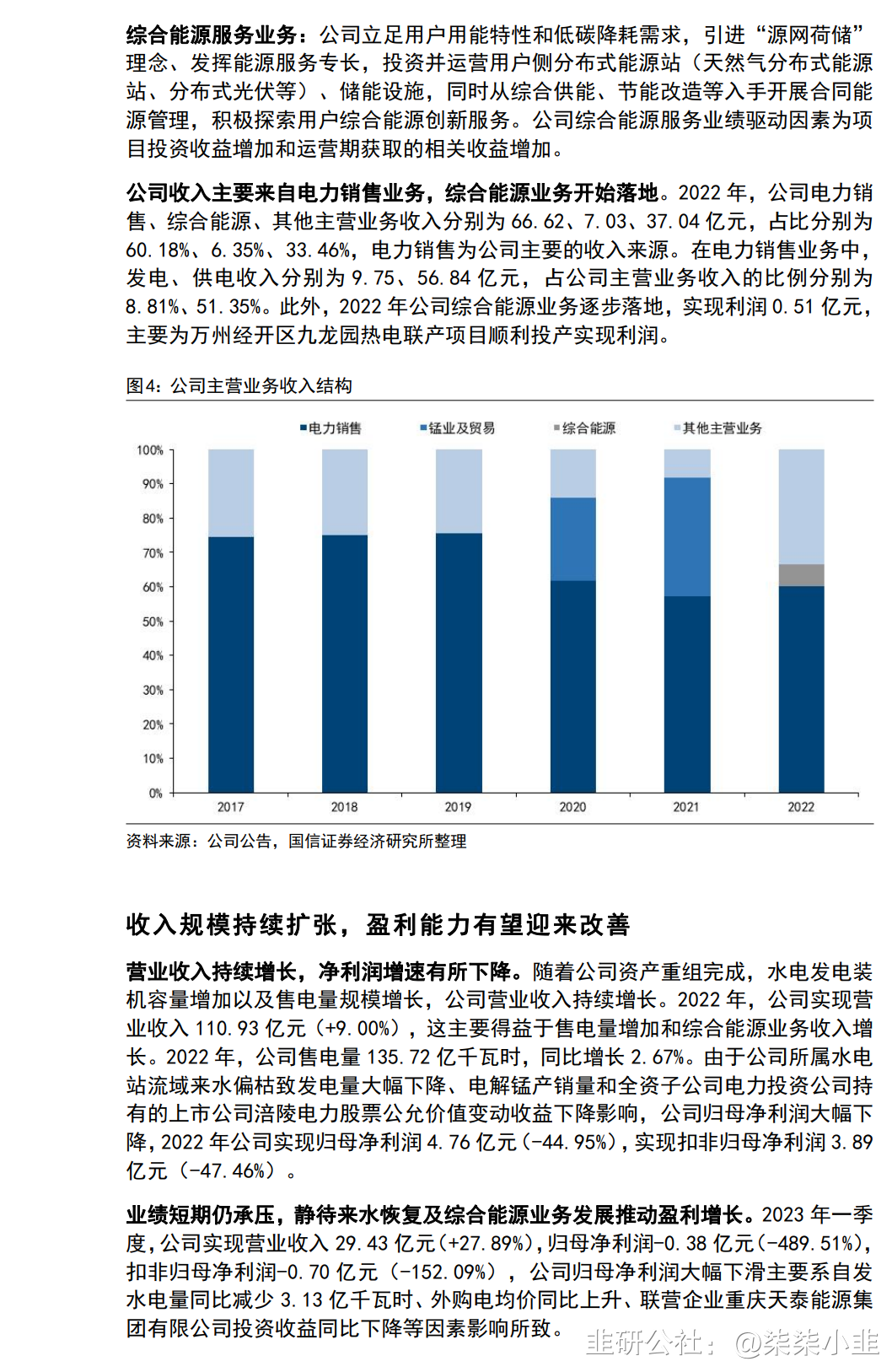

以配售电业务为基础,打造一流综合能源公司。公司主营业务为电力生产供 应等业务,近年来公司积极拓展综合能源业务,明确提出在“十四五”期间, 公司将建成以配售电为基础的一流综合能源公司。随着水电装机容量及售电 量规模增长,公司营业收入持续增长,但归母净利润则受锰矿价格、水电发 电量和公允价值变动收益变化而所有波动。2022 年,公司实现营业收入 110.93 亿元(+9.00%),归母净利润 4.76 亿元(-44.95%)。

三峡集团唯一配售电业务平台,大力支持公司主业发展。公司为三峡集团以 配售电为主业的唯一上市公司平台,有望依托集团电力资产布局,密切协同 集团产业发展。同时依托三峡集团的客户资源渠道,进一步拓展售电、综合 能源服务、储能业务。

电力市场化改革推进,综合能源行业迎来发展机遇。近年来,电力市场化改 革政策持续出台,10kv 以上工商业用户全部进入电力市场,预计市场化代理 售电规模将快速增加,售电行业市场空间有望持续扩张。此外,电力市场化 改革打开电价上浮范围,新型电力系统建设致电价上浮及“双碳”政策下能 耗管控推进,工商业企业用能成本增加,推动综合能源服务行业加速发展。 此外,负电价现象利好“配售电+储能”产业发展。

持续夯实存量配售电产业,发展基本盘稳固。随着公司持续拓展配售电业务 区域和大力发展市场化售电业务,同时电源保障不断增强,预计公司销售电 量及电力销售收入规模将不断扩张。根据公司规划,到 2025 年,公司销售 电量超过 1000 亿千瓦时,其中市场化售电 800 亿千瓦时。

综合能源与新能源业务加快发展,拓展增量利润来源。公司集中优势资源围 绕“源网荷储一体化”以及“优质大用户”两大重点场景,大力拓展综合能 源业务市场,同时公司大力发展分布式光伏、储能、电动重卡、电池资产管 理业务,实现业务协同发展。公司促进售电业务与综合能源业务协同共进, 依托配售电业务导流,发展综合能源业务资源和渠道优势突出。

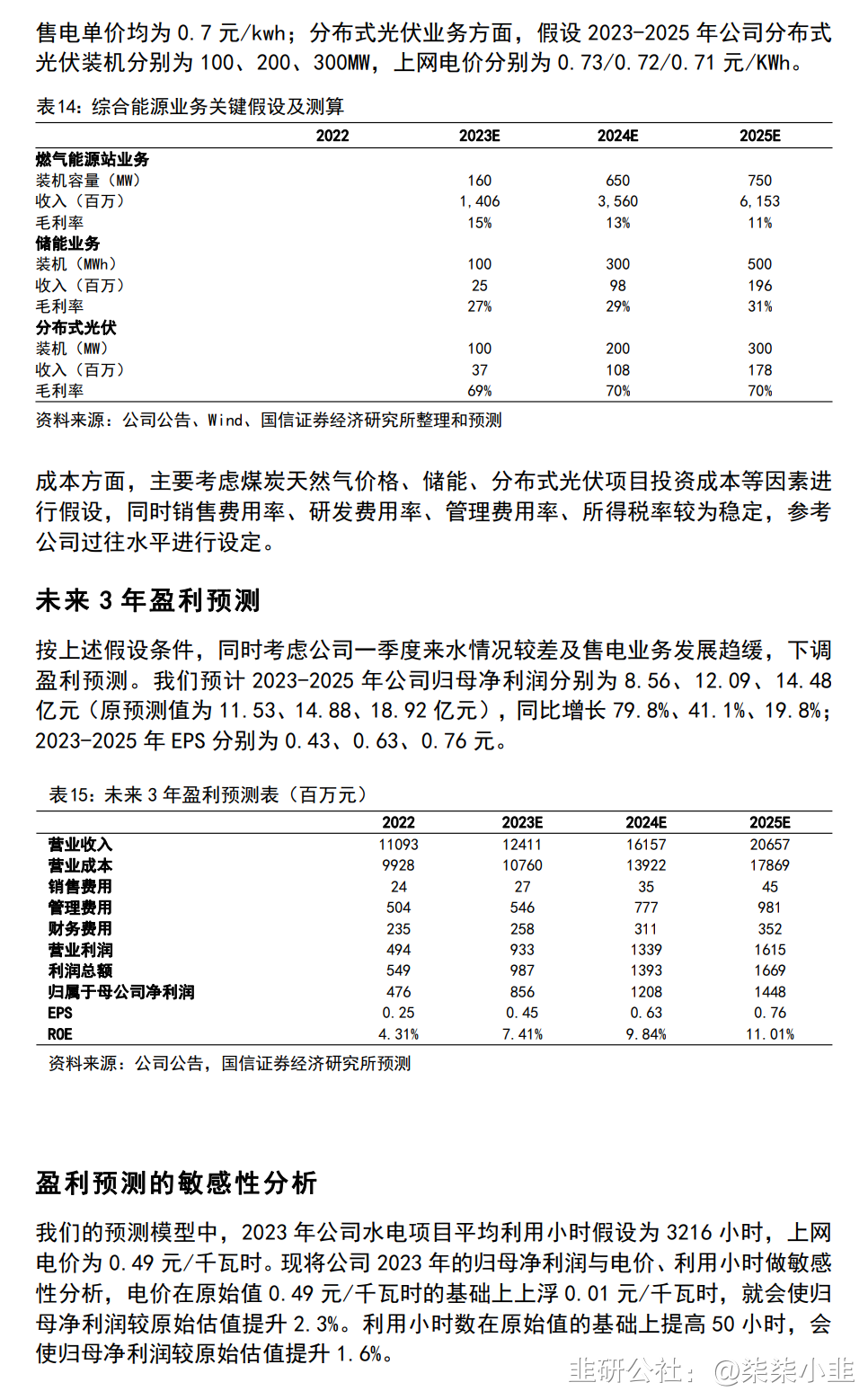

盈利预测与估值:由于公司一季度来水情况较差及售电业务发展趋缓,下调 盈利预测。我们预计 2023-2025 年公司归母净利润分别为 8.56、12.09、14.48 亿元(原预测值为 11.53、14.88、18.92 亿元),EPS 分别为 0.45、0.63、 0.76 元。通过多角度估值,预计公司合理估值 11.20-12.09 元,相对目前股 价有 22%-31%溢价,维持“买入”评级。

- 1