●金开新能(600821):新能源运营商中稀缺的“国家队+小市值高成长品种”多领域布局,有望助力业绩快速增长

摘要:

①公司全资子公司国开新能源拟以现金支付的方式购买余英男持有的菏泽智晶90%股权,拟作为有限合伙人形式入伙苏州龙鹰壹号绿色创业投资合伙企业,并作为基金有限合伙人投资于国家电投集团氢能科技发展有限公司;

②公司为国开金融牵头组建、天津市国资委下新能源运营商,本次交易拟购买的标的项目核准装机容量50MW,位于山东省菏泽市,天风证券郭丽丽认为这将促使公司加强在风电业务板块、山东重点地区的业务布局,可进一步提升运营电站的的整体装机规模,助力公司业绩持续增长;

③郭丽丽认为公司本次在氢能核心产业环节投资布局,有利于打造公司新的利润增长点;

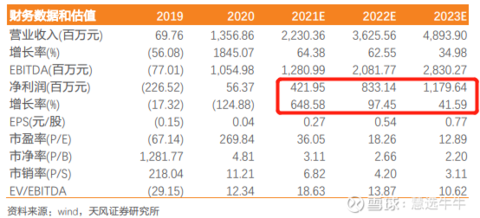

④综合考虑公司在手项目情况,郭丽丽预计公司2021-23年实现归母净利润4.22/8.33/11.8亿元,同比649%/97%/42%,对应PE为36/18/13倍;

⑤风险因素:交易进度不及预期的风险、补贴兑付节奏大幅放缓。

正文:

事件:11月30日,金开新能全资子公司国开新能源拟以现金支付的方式购买余英男持有的菏泽智晶90%股权,拟作为有限合伙人形式入伙苏州龙鹰壹号绿色创业投资合伙企业,并作为基金有限合伙人投资于国家电投集团氢能科技发展有限公司。

郭丽丽看好公司在本次交易完成后,有望加强在风电板块布局,投资氢能将打造新利润增长点,实现多领域布局。

引入三峡资本等投资者,股权结构有所优化

从盈利能力方面,2021Q1-3公司毛利率为65.2%,净利率为25.6%;单Q3毛利率为64.1%,净利率为24.2%。费用率方面,公司2021Q1-3期间费用率为38%,其中管理费用率为10.5%,财务费用率为27.5%。2021年7月,公司完成非公开上市,引入三峡资本、特变电工等产业投资者,以及鞍钢资本、华夏基金、财通基金、摩根大通等市场专业投资机构。在以津诚资本、国开金融等国有股东与金风科技、中日节能等产业股东的基础上,股权结构进一步得到优化。截至9月末,公司资产负债率为74.95%,较2020年末下降了1.09pct。

标的项目装机容量50MW,有望加强金开新能在风电板块布局

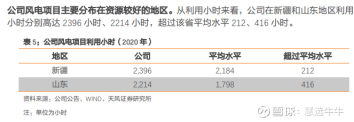

目前,公司电站项目主要分布在新疆、宁夏、山东、河北、山西等风光资源优良的区域。

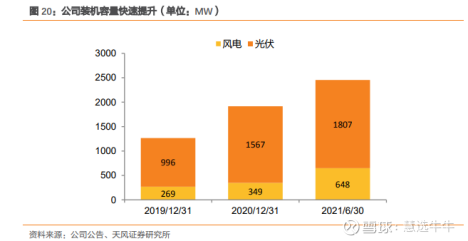

截至2021年6月末,公司核准装机容量2,925.98MW,其中光伏电站2,208.48MW,风电场717.50MW;实际并网容量2,454.43MW,其中光伏1,806.93MW,风电647.50MW。

本次交易拟购买的标的项目核准装机容量50MW,位于山东省菏泽市,于2020年12月全额并网并开始试运行,2021年上半年产生主营业务收入2,037.07万元。

郭丽丽认为本次交易将促使公司加强在风电业务板块、山东重点地区的业务布局,可进一步提升运营电站的的整体装机规模,助力公司业绩持续增长。

装机容量快速扩张,有望带动业绩持续增长

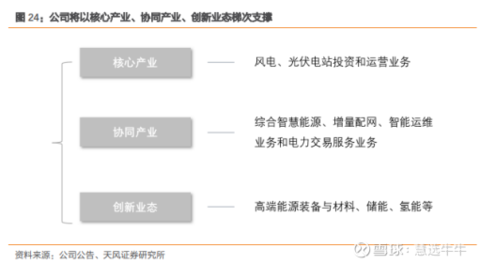

近年来,公司持续通过自主开发及对外收购光伏、风电项目,实现了并网装机容量的快速扩张。我们预计公司新能源发电装机有望实现快速增长,2021-2023年的新能源装机规模有望达到4GW、6GW和8GW,或将带动业绩持续增长。此外,公司股东国开金融为国开行经国务院批准设立的全资子公司,是国开行对外统一的非金融类投资平台,在国开行集团内具有重要而独特的地位。借助国开强大的品牌效应,公司拥有较为广泛的政府资源及较高的行业认同。

金开新能投资氢能,打造新利润增长点

公司全资子公司国开新能源拟作为有限合伙人形式入伙苏州龙鹰壹号绿色创业投资合伙企业,并作为基金有限合伙人投资于国家电投集团氢能科技发展有限公司。

基金总规模不超过1.06亿元,国开新能源认缴出资不超过2,651.25万元。

郭丽丽认为公司本次在氢能核心产业环节投资布局,有利于打造公司新的利润增长点。

盈利预测及投资建议:

综合考虑公司在手项目情况,维持业绩预测,预计公司2021-2023年实现归母净利润4.22/8.33/11.80亿元,同比649%/97%/42%,对应PE为36/18/13倍,维持“买入”评级。

来源:

天风证券-金开新能(600821)-《风电、氢能等多领域布局,有望助力业绩快速增长》。2021-12-3;

天风证券-金开新能(600821)-《装机容量加速扩张,带动业绩持续增长》。2021-11-2;

- 1