明月镜片301101--眼镜镜片

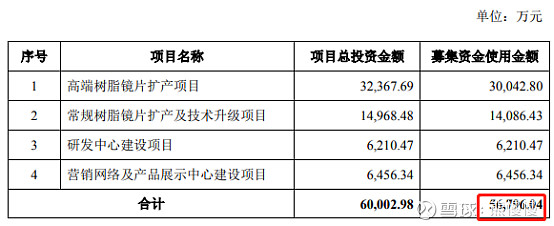

一、募资及估值

发行股数3358.54万股,发行后总股本13434.14万股,发行价26.91元,募集资金9.04亿元,超募3.36亿元(“涨幅”59%);对应发行后总市值36.15亿。

博士眼镜动态PE42.3,明月镜片动态PE50;博士眼镜市值36.69亿。

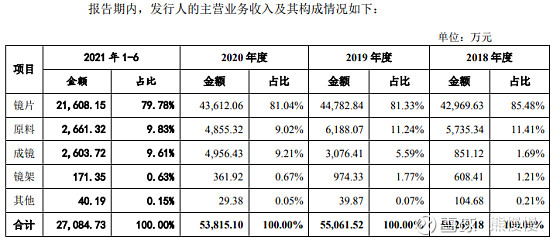

二、业务构成

明月镜片主要收入来自于镜片,博士眼镜的镜片、镜架占比均衡,隐形眼镜和太阳镜也有一定占比,结构较好;毛利对比博士眼镜的镜片、镜架毛利更高,超70%,而明月镜片在60%左右。

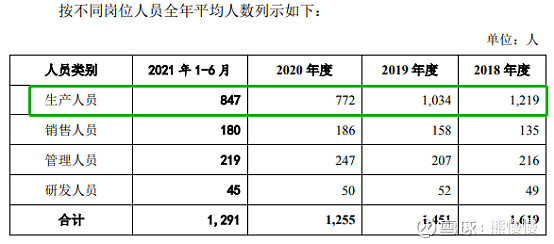

三、员工人数变化

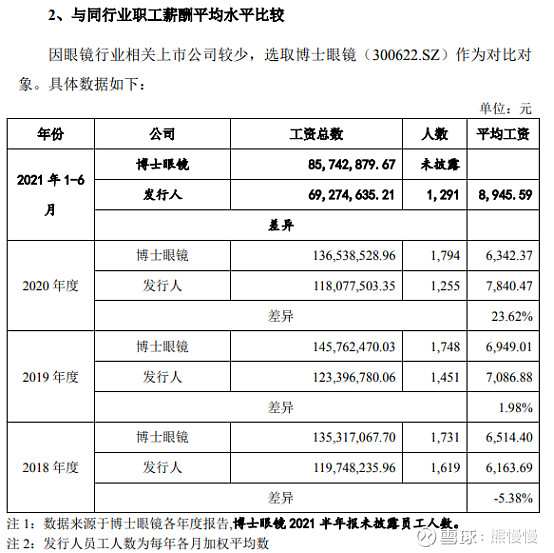

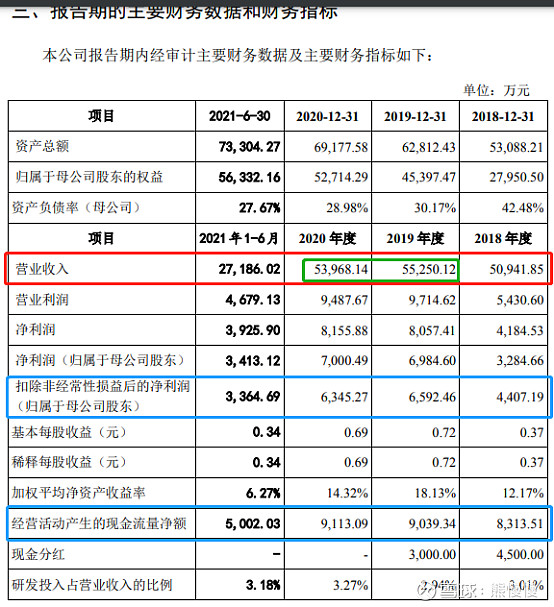

明月镜片报告期内,员工人数减少明显,且主要是生产人员(减少了三成,不用看,员工薪酬也减少了一些,净利润增长好看点);博士眼镜的员工比较稳定。

人是一切的基础,自动化也是需要人的,资本剥削剩余劳动价值不变;自动化还有固定资产折旧的问题。镜片成熟行业,技术差异性也不大。

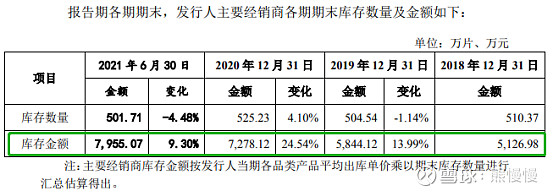

四、明月的经销商库存显示财技

2018 年末、2019 年末、2020 年末和 2021 年 6 月末,主要经销商库存镜片 数量分别为 510.37 万片、504.54 万片、525.23 万片和 501.71 万片,总体保持平 稳。镜片库存金额分别为 5,126.98 万元、5,844.12 万元、7,278.12 万元和 7,955.07 万片,呈现逐年上涨趋势,主要系在库存数量保持稳定基础上,发行人镜片平均 销售单价提升所致。

经销商库存数量没有明显提高,金额稳定增长;发行上市惯用伎俩,向经销商压货(这里是置换高值货品),增加公司净利润。

同比博士眼镜的增长,质量和空间都更高。

综上,长期看,申购更贵的明月镜片,还不如买500股博士眼镜!这里还没有探讨博士眼镜与明月镜片的定位、盈利模式等,主观上博士比明月要好。

投资有风险 入市需谨慎

附:

部分原材料依赖外购以及原材料集中采购的风险

报告期内,基于与MITSUI CHEMICALS、韩国 KOC 及其关联方的战略合作关系,以及前述合作方一贯稳定的供应体量与产品质量,发行人向其采购包括1.71折射率在内的部分折射率树脂单体,2018 年至 2021 年 6 月,发行人向韩国KOC 及其关联方采购特定品种的 1.60 及以下折射率树脂单体占发行人当期采购的同类树脂单体比例达到 90%以上;向韩国 KOC 及其关联方采购 1.67 及以上折 射率树脂单体占发行人当期耗用的该类树脂单体的金额占比均为 100%。发行人 对外采购的原料来源较为集中,且对韩国 KOC及其关联方存在一定程度的依赖。

2021年 1-9 月,公司营业收入38,000-43,000万元,同比增长1.80%-15.19%, 归属于母公司股东净利润 4,100-5,600 万元,同比增长9.82%-50.00%,扣除非 经常性损益后归属于母公司股东的净利润4,000-5,500万元,同比增长 12.80%-55.09%(以上数据未经审计)

投资有风险 入市需谨慎