存储行业:价格底部反转在即,美光审查未通过持续催化,关注存储

龙行龘龘

孤独求败的游资

2023-05-21 20:37:54

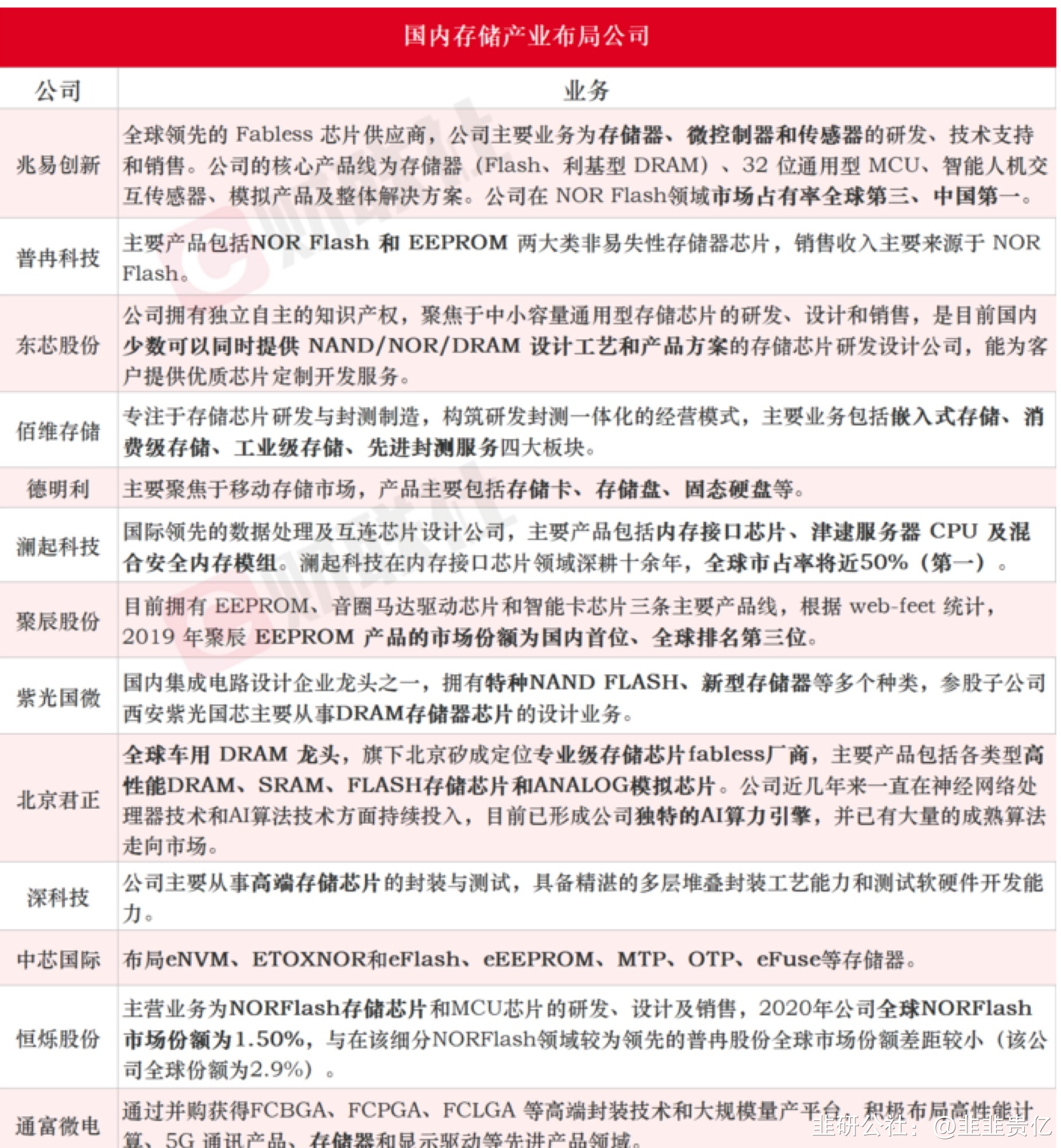

[太阳]三星、美光等公司2023Q1存储业务承压严重,主要原因在于客户端需求持续疲弱导致的资本开支缩减以及库存仍处高位。国内存储公司一季度业绩亦承压,得益于新品导入及客户开拓,各公司产品结构均有不同程度的优化,抵消了部分因下行周期中产品降价对毛利率产生的影响。展望2023H2,终端库存有望回归正常水位。细分领域中,PC需求仍弱,游戏PC或有增长。智能手机或受2023H2中国经济复苏及新机发布拉动需求。服务器2023H2预期有更好增长,AI将带动更多需求。在边缘智能领域,汽车和工业领域预期也预期将有增长。[太阳]价格端趋于企稳,供需平衡持续改善。从价格变动看,大宗及利基DRAM/NAND价格跌幅边际减弱。根据全球闪存市场,2023年5月16日国际Flash颗粒现货价格中,除SLC 1Gb/2Gb 均价微降之外,其他Flash颗粒价格基本维持不变,3D TLC 256Gb价格上涨0.43%。根据TrendForce,预计2023Q2 Nand Flash均价仍将下跌5%-10%,但跌幅较2023Q1 10%-15%的预期幅度已有收敛,且大宗NAND产品有望随着原厂削减产能维持价格平衡。预期随着渠道及下游库存消化殆尽,大宗DRAM及NAND价格端有望迎来初步修复。[太阳]Nor Flash价格有望率先修复,关注中高容量产品国产机遇。全球Nor Flash产能主要由华邦电、旺宏及兆易创新所主导,2022Q4受需求疲软及库存高位等因素推动,旺宏及华邦电均有减产动作,此前旺宏宣布2022年Q4产能利用率将减少20%~25%。华邦电在2022Q4-2023Q1削减30%-40%的产能之后,表示当前客户库存已清到差不多,有见急单及回补库存动作,另外商用PC及网通市场有所回温,基于此预期在2023Q2提升10%的稼动率。[太阳]行业层面,减产、合并加快见底:韩国4月存储芯片出口额降幅达54.1%。以三星为代表逐月加大减产幅度,铠侠和西部数据合并谈判或加快。行业见底进一步加速!标的推荐:兆易创新,北京君正,雅克科技,东芯股份,深科技,普冉股份,佰维存储,江波龙,香农芯创。美光审查未通过核心利好:兆易创新、北京君正、深科技、雅克科技!风险提示:下游需求不及预期

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

恒玄科技

S

佰维存储

S

富信科技

工分

1.97

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据