一、

近期板块的下跌反应了什么?

我们从交易层面和基本面两个角度分析:

1、

交易层面:三季度板块累计涨幅较大。

本轮板块性上涨从6月中旬开始持续到9月中旬,天齐锂业、西藏矿业、西藏珠峰、江特电机、盛新锂能、海南矿业等个股轮番领涨,平均涨幅一倍以上,其中包括有江特电机的3个月3倍涨幅,海南矿业8月单月翻倍涨幅等。过去一个季度锂板块涨幅大且获利盘较重。

从演绎路径看,从6月底起,板块开始反应价格上涨预期;到9月初起现货价格开始加速上涨,但股价表现相较于现货价格已经出现钝化;再到9月中,皮尔巴拉第二轮锂精矿拍卖,板块情绪到达最高点,而股价对各种利好出现明显钝化。以上,很符合资源品一轮价格炒作的演绎路径。

2、

基本面层面:对锂价的“两个担忧”。从我们过去一段时间交流,市场对基本面(锂价)有两个最主要的担忧:

一是对锂价上涨持续性的担忧,也可以说是畏高。

上轮锂价高点在18w左右,有部分投资者反馈临近上轮价格高点就逐步撤退,认为价格难以在18w持续,会和上轮一样从高点掉下去。这也反应了市场对18w的价格的畏高情绪。

关于以上,我们认为从供需来看,锂价当前出现大拐点的可能性为零,未来继续上涨为大概率,更需要关心的是后一阶段的涨速和涨幅。

二是对高价格下影响行业需求的担忧。

上述第一个担忧是担心价格不涨了,第二个担忧其实是担心价格涨太快、涨太高,也就是市场担心上游价格的上涨对中下游成本的抬升,电池和整车利润率下降甚至出现亏损,进而影响企业生产意愿从而影响需求,类似于去年市场对光伏硅料价格上涨的担忧。

关于此点,一方面,我们在《锂价上涨对整车成本影响测算中网页链接》已做过相关测算,当前18万的锂盐价格尚未达到影响需求,但客观来讲,特别是车企对成本的敏感度较高,锂价到25万以上需要对上述问题引起重视。因此,价格在当前水平上维持或稳步小幅抬升,更有利用行业健康发展,下游也会有逐步接受的一个适应过程,同时也有利用锂公司。另一方面,越来越多的电池企业去参与上游的收购,其实也反应了目前上涨供需矛盾的突出性,上游易涨难跌的局面短期还是很难改变。

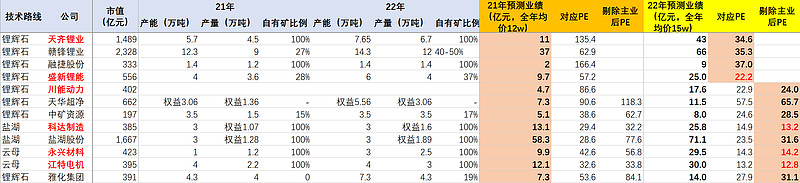

图表:锂板块公司估值表

(融捷股份、川能动力为电新组覆盖;盐湖股份、雅化集团为化工组覆盖)

二、

基本面(价格)演绎路径探讨

1、

再次强调这轮大周期和17年上一轮的不同,三点:

一是这轮上游资本开支没有跟上需求的增长(中游和下游的资本开支),供需错配时间拉长。上游的产能周期见底才发生在去年中,以Altura关停为标志,正常矿山停产再复产至少2年时间,而新矿山开法至少是3-5年周期;

二是全球最主要的相对优质的可勘探矿石资源已基本在17年那轮周期中被找出。17年那轮全球主要矿山基本都被勘探完,因此,我们看到近段时间上市公司收购的锂资源矿产基本为绿地矿,而这类矿资源离实际释放产能还需要很长一段周期。

三是需求端的高景气。上一轮价格从18毫无抵抗的回到4万元/吨以下,最核心是新能源车补贴退坡导致的需求直线下降。这轮电车渗透率提升、储能等等,需求端确定性高,实打实的高增长。

2、

未来价格演绎判断,主要通过跟踪供需基本面(主要是跟踪新增供给)

当前到22Q1:价格大概率过20w。供需:现在到明年一季度基本没有新增供给释放,甚至还有减少(国内盐湖10月之后季节性产量减少),而需求还在快速释放,供需缺口持续放大。价格:已经超过18万元/吨,大概率过20万元/吨。

22Q2-Q4:22年价格高位维持。供需:明年二季度开始,供给开始有增量,包括国内的永兴材料1万吨、李家沟,海外的Altura、SQM;需求Q2开始也在淡季,供需紧张会有所缓解。价格:前期冲高后高位震荡,可能的中枢价格区间18-22万元/吨。22年影响供给的核心是泰利森的产能利用率提升和SQM的放量进展。

本轮周期最保守持续到22年底、23年初。23年中后各类供给陆续释放,包括国内盐湖、海外盐湖,黏土、非洲矿的释放预期。不考虑需求,供给端的不确定性开始加大。

三、

资源品一轮完整投资的三波行情

按历史经验看,一个资源品完整的一轮炒作,通常分为三个阶段(三波行情):拐点——价格——业绩(可参考类比17年钢煤、19年猪)。

以锂为例,第一阶段:20Q4-21Q1,预期锂价拐点的炒作;第二阶段,21Q3-21Q4,锂价大幅上涨冲破历史高低的价格行情;第三阶段,业绩兑现行情拭目以待。

锂与钢煤相同的是,作为资源品,行情波动大;不同的是,钢煤作为纯的周期品种,行情演绎更快,而锂供给端周期属性、需求端成长属性,行情演绎周期被拉长,且每波行情幅度都很大。

四、

板块新一轮机会在哪里

当前锂价需要一个维持现有18-20w水平并被市场接受一个过程;锂板块需要一个消化涨幅并形成新预期的过程。在此基础上,后续两条思路:业绩线+个股α机会。

1、

重视业绩兑现行情。如上所述,我们认为业绩兑现行情一定会有,判断在四季度某个时点迎来估值切换机会《锂板块业绩估值表。

具体看,回顾三季度价格走势,7月、8月仍在8-9万之间,主要涨幅体现在9月,而按照现在国内的长协定价机制(当月的协议价是上个月最后一天的成交价),三季度业绩并没有反应现在的高价格,四季度三个月则可完全享受18w价格带来的高盈利。同时,部分公司22年还有产能产量增长,对应存在未来连续3-4个季度同环比连续改善可能性。

21Q4业绩高增确定性强,叠加年底的估值切换,大致判断时点在11月中下旬(皮尔巴拉第三次矿石拍卖和11月底锂价情况)。

标的上,资源匹配度高且22年还有增量的标的需要高度重视,依次永兴材料、科达制造、天齐锂业、川能动力、赣锋锂业等。

2、

个股α机会,基于扩产、收矿等个股逻辑。

收矿等逻辑带来的主要是提估值,在板块beta催化下落地带来的弹性很大;板块beta弱化下,需要一事一议分析对股价影响。标的可依次关注科达制造、海南矿业、川能动力、盛新锂能、天华超净等