光伏大跌点评—四季度适当远离新能源

为什么四季度要适当远离新能源?因为要谨防后面的业绩集体暴雷!!!其实三季度初锂电池整个板块基本见顶,热门个股至今回调幅度都比较大,能够在板块内产生 α 的个股比较少,在此背景下,选股难度加大,只有业绩和估值相匹配的个股才能抗住后续的下跌。锂电板块里面有两个机会:1. 供需紧平衡的隔膜;2. 盐湖提锂业绩真实体现出来之时。后续要保持跟踪。

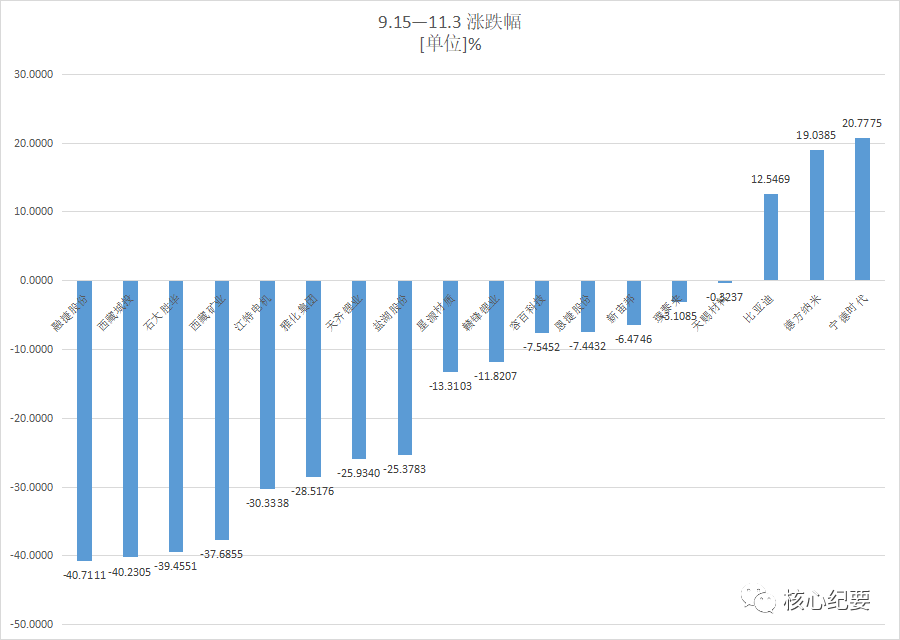

1. 多次利好刺激,板块没有像样的涨幅,可以认为资金对于利好已经不 care 了,当然板块也已经炒了一年多时间,资金需要更大的利好来刺激;

2. 包括内部分化严重,资金开始轮动一体化、组件、逆变器、胶膜等,完全没有板块整体一起的热度;

4. 海外扰动导致大跌。这点就不想普及了,光伏行业是完全由民企打下的天下,国内的核心竞争力是成本低,如果各种打击,最后受伤的是他们自己,在本地企业失去竞争力后,这些打击又有什么必要呢?况且国内厂商也在海外设厂来避免相关的风险。5. 龙头业绩暴雷迹象,如果说固德威暴雷是意料之中的事情,那么阳光电源前两天业绩暴雷就真的是一个意外。如果连龙头都开始暴雷,那后续的业绩会怎样呢?6. 四季度装机真的会不及预期!!这个在之前的文章就有说过:光伏的一点思考,恰恰是这点会导致整个光伏板块的大回撤。在最开始的图里,一旦装机下滑,硅料价格就会下降,硅料的下降又会刺激装机的需求,需求旺盛后硅料的价格又不会下降的那么快,而两者的博弈最后导致的结果就是装机量锯齿式的上涨,硅料价格锯齿式的下降。这一过程并不会那么顺利,正如之前产业界还预测今年9月份硅料价格迎来拐点一样的让人意外。

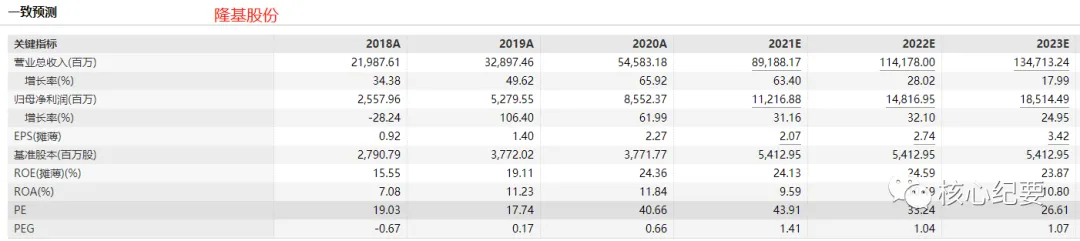

同样的事情,在今天的隆基和之前的合盛硅业上市完全不同的反应结果,本质还是失去了情绪溢价,估值与增速的错位。

如果四季度装机真的不及预期,在明年硅料投产大年的背景下,硅料的价格必定是下降的,且速度可能会超出想象,正如此前猪价一样。但从最近市场的表现来看,这个溢价明显太低了。至于硅料价格下降后,光伏表现的能不能像去年白酒最后一波,很难说,此时的隆基是茅台三个红圈的哪个位置,只能看市场后面情绪溢价能有多高了。

长期来看,光伏依旧是一个复合增速35%+的赛道,等回调有了性价比之后,又是一个真香买点,共同期待好股票的好价格!!!

后续会简单讲讲明年的配置思路,敬请期待  欢迎大家点赞、转发并置顶

欢迎大家点赞、转发并置顶

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

工分

2.77

有用 8

无用

真知无价,用钱说话

0个人打赏