核心看点:

市场空间及需求方面:

(1) EGR业务:国六实施后 EGR 将会重回重型柴油车的主流路线,天风证券测算 EGR市场空间约 37 亿,是国六实施前市场规模的 9 倍以上。

(2)新能源板块:马达铁芯天风证券预计 2025 年国内马达铁芯市场规模 39-45 亿,全球市场规模91-105 亿。

公司增长确定性:

(1)EGR业务:行业竞争格局相对良好,市场集中度高,公司是龙头,有稳定客户。国六阶段的主要客户有康明斯、东风商用、云内动力、安徽全柴、一汽锡柴、上柴股份、江铃股份、庆铃股份。

(2)新能源业务:马达铁芯直接配套联电,间接配套蔚来ES6,并即将开始配套大众MEB、日产等主流客户;天然气喷射系统绑定博世,有望配套潍柴、康明斯等头部企业。

(3) 产能扩张:马达铁芯、天然气喷射系统均于2020年10月定增完成募资,开始扩产。

(4) 新订单存在特斯拉猜测。

主要缺点:

1、 生意属性差

2、 高管减持且存在IPO股东违规减持

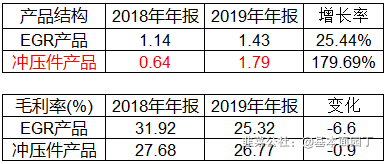

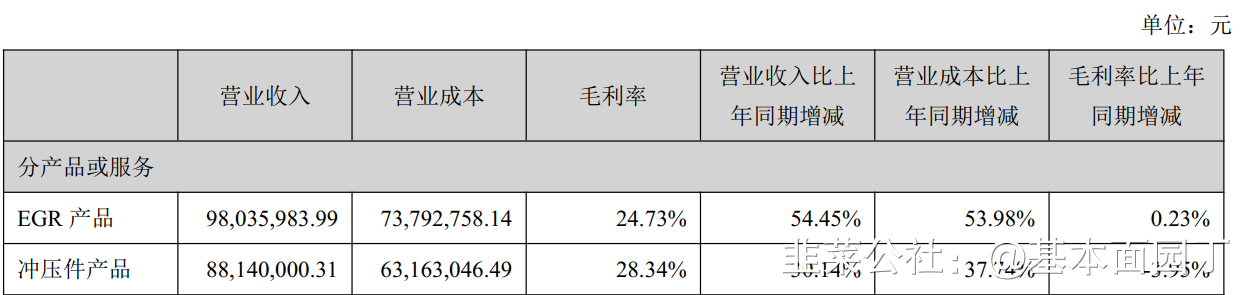

一、业务结构:

公司的主营业务为发动机废气再循环(EGR) 系统产品的研发、 生 产与销售, 报告期内, 公司在新能源领域、 燃料替代以及燃料电池等的核心零部件产品方面也有一定程度的布局和拓展;

公 司全资子公司的主营业务为应用于传统汽车节能减排模块、 安全模块、 座椅门锁模块、 新能源汽车电控电机模块等的精密冲 压件、 塑料制品、 精密冲压模具、 精密型腔模具以及电子产品领域的光电子器件等的研发、

生产与销售。 目前, 公司及全资 子公司的主营产品涵盖了乘用车、 商用车、 非道路以及新能源汽车电机驱动模块领域,

构建了从内燃机、 燃料替代到新能源 领域的立体化布局。

为了应对新能源汽车在全球范围内的发展趋势, 公司近年来一直在燃料替代以及新能源领域进行产业布局。

而EGR作为 公司自成立起就作为主营业务的产品依然是公司最为重要的业务板块。

在刚刚过去的7月, 全国范围内已经开始实施轻型汽 车国六排放标准,

并禁止生产国五排放标准轻型汽车, 进口轻型汽车也应符合国六排放标准; 同时, 2020年作为国家打赢“蓝 天保卫战” 的攻坚年, 也是国三及以下柴油车淘汰的关键节点, 全国各地也陆续出台了类似“国三淘汰+购国六新车补贴” 等形式的政策来响应“蓝天保卫战”, 相关政策及行业利好因素的叠加, 促使2020年上半年国内商用车市场增速较为明显,

受益于此, 隆盛科技上半年EGR系统产品的产销零也增长明显。

2、 新能源板块

在新能源板块, 伴随着特斯拉的强势进入以及国家对于新基建的明确定义, 已经非常充分且明确的表明了一点, 在乘用 车领域汽车电动化的趋势, 已经不可逆转。 向头部企业靠拢, 打造成国内高端驱动电机铁芯的智造基地, 是公司在新能源领 域跨出的重要一步。 公司马达铁芯项目的内部设备购置、 调试安装、 试样等工作在加速推进中, 为后续产品顺利产业化奠定 了基础。 除了马达铁芯项目外, 商用车重卡天然气喷射系统项目也将在今年三、 四季度陆续进入小批量产阶段。 通过该项目的顺 利实施, 公司不光可以通过该产品实现产品的销售, 更重要的是通过与博世等世界一流企业的交流合作, 充分学习、 借鉴生 产管理和质量控制体系等方面的经验, 这一点对公司未来希望实现的产品和客户转型意义重大。

二、2020H1业务结构及经营情况:

公司整体上半年实现营业收入22,012.28万元,

实现净利润1,476.53万元, 较去年同期有所增长。收入增长源于客户需求持续增加。

在新能源汽车零部件板块, 公司重点投入的驱动电机马达铁芯项目,

目前已经正式成为联合汽车电子的一级供应商, 同 时项目也获得了日系客户、 大众、 蔚来、 广汽新能源、 电咖等客户的二级供应商定点。 针对商用车燃料替代的重卡天然气喷射气轨总成项目,

也已经获得博世汽车系统的供应商正式定点, 预计将在今年下半 年正式进入小批量生产阶段。 随着该项目的实施, 也为隆盛科技未来在高端电磁阀领域的拓展打下坚实基础,

为客户结构调 整打开空间。

在燃料电池部分, 公司针对上海捷氢、 博世定向开发的氢气切断阀、 氢气喷射阀、 EAC空气压缩泵定子及空气轴承部件 等, 均进入到小批量A阶段样件交付阶段,

并将在今年下半年进行进一步的设计优化。

在精密零部件板块, 全资子公司微研精密客户结构稳定, 同时得益于新项目量产拉动, 精密零部件业务较去年同期有所 增长。

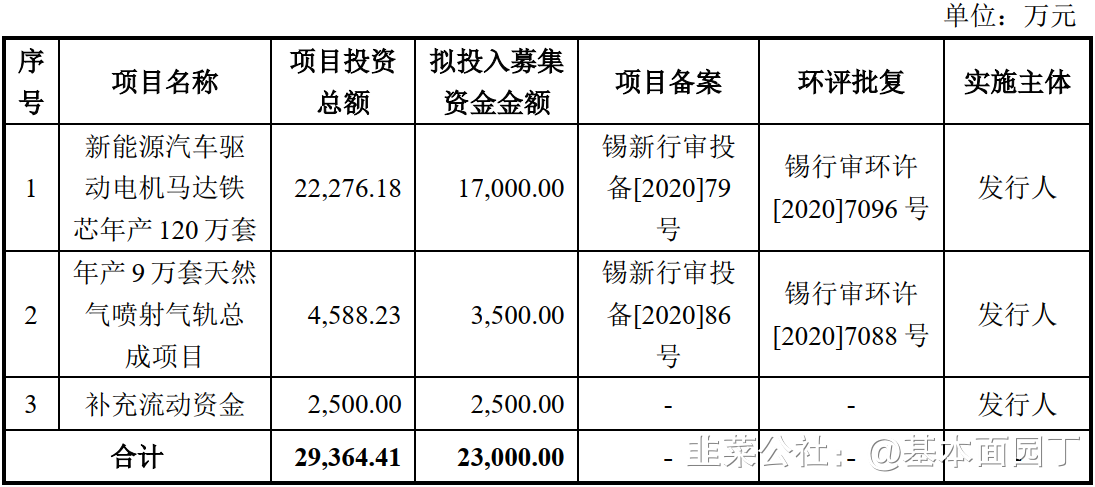

三、定增项目(2020.10.23已成功定增):

联电是中联汽车电子有限公司和德国罗伯特•博世有限公司在中国的合资企 业,拥有二代驱动电机研发的领先技术和产品, 已切入吉利、上汽新能源乘用车 供应体系, 2018 年 8 月联电投建的苏州太仓新能源汽车工厂正式开业,主要生 产适用于新能源汽车的电机、电轴和功率模块。 公司全资子公司微研精密在精密模具及精密汽车零部件有近二十年制造经 验,长期从事精密冲压件等核心零部件的研发、制造和销售业务,定位于高端汽车精密零部件国产化。经过多年的技术研发与积累,其汽车行业高精密零部件的

设计开发能力已非常成熟,目前主要为联电等新能源汽车客户提供马达铁芯配套 业务。

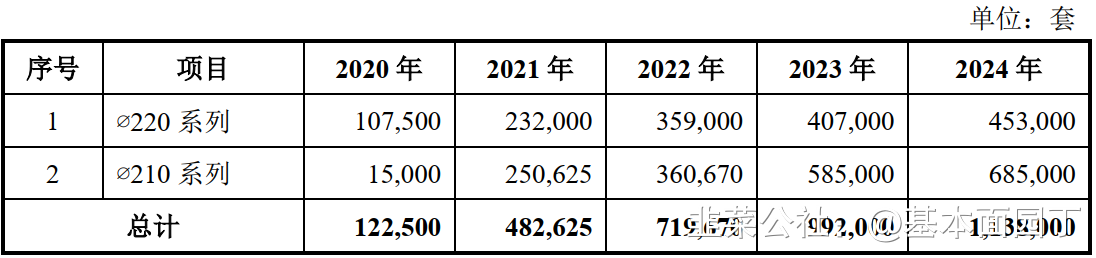

新能源汽车驱动电机马达铁芯, 公司将结合市场需求和客 户项目开展进度分阶段投入建设,包括∅220 系列和∅210 系列两大平台马达铁芯。本 项目预计未来五年产量情况如下:

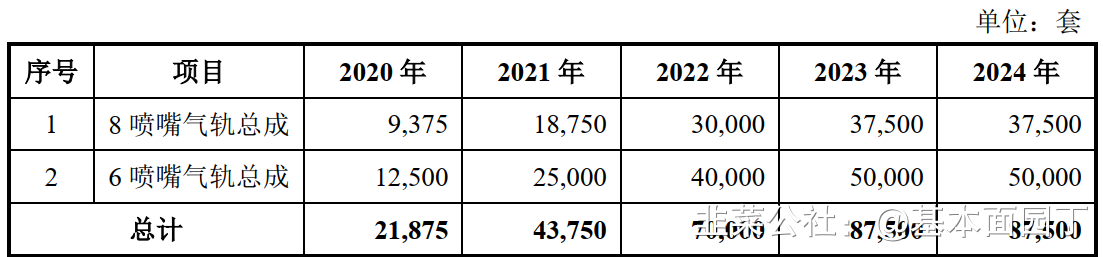

项目2:

本项目主要产品为天然气喷射气轨总成,是天然气汽车燃气系统的重要构成

部件, 用于控制燃气喷射量和混合气比例,保证发动机在电控单元控制的空燃比 下运行。本项目产品包括 8 喷嘴气轨总成和 6 喷嘴气轨总成两种型号, 项目达产 后,预计形成 9 万套/年天然气喷嘴气轨总成的生产能力。本项目预计未来五年

产量情况如下:

已获得博世“天然气喷射系统项目”的供应商定点资格, 本次募投之“天然气喷射气轨总成项目”具有明确的客户需求,将承接博世从核心部件“大流量天然气喷嘴”的制造到天然气喷射系统总成配套业务,产品定位为全球同步 水平。

四、机构调研(2020.12.2)

1、目前公司产品在国六阶段的主要客户有哪些?

答:目前公司产品在国六阶段的主要客户有康明斯、东风商用、云内动力、安徽全柴、一汽锡柴、上柴股份、江铃股份、庆铃股份等。

2、国六标准的实施对公司的影响?

答:国六排放法规在全国范围内的实施,对于公司EGR系统产品的销售将会带来极为明显的推动作用。

3、公司及微研精密受疫情影响情况如何,目前是否已恢复?

答:公司及微研精密在今年一季度受新冠疫情影响,销售不及预期,但二季度及三季度的业绩已大幅回暖,整体业绩情况较去年同期增幅明显。

4、公司是否给蔚来汽车供货?

答:目前公司生产的为新能源汽车电机配套的马达铁芯产品,通过联合汽车电子有限公司向蔚来汽车(NIO)提供配套。

5、公司控股孙公司无锡微研中佳精机科技有限公司在军工领域的客户主要是那些?

答:微研中佳目前的主要客户有航天一院、航天三院、航天五院的下属单位。

6、公司的新能源汽车马达铁芯产品的客户有哪些呢?

答:目前公司的新能源汽车马达铁芯产品的终端客户有蔚来汽车、大众MEB、日产尼桑、广汽新能源等。

7、公司配套重卡的天然气气轨总成产品目前进展如何?

答:公司在上个月已经获得博世汽车系统(无锡)有限公司对于天然气气轨总成的《零件提交保证书》批复,获得生产件批准程序(PPAP)审核通过,已具备量产条件。

8、请问公司未来几年的发展战略是如何规划的?

答:公司未来几年仍将坚持以汽车产业为核心目标市场,在深耕EGR主业的同时,积极推进战略转型升级,围绕燃料替代、新能源等领域,不断完善延伸汽车零部件产业链条,加速企业快速发展。

五、新订单公告:(2020.12.11)

微研精密于近日与一家在中国的外资电动汽车及能源公司(以下简称“该客户”)签订了驱动电机铁芯产品的生产定价采购协议。 公司目前正在积极推进为该客户配套驱动电机铁芯产品的量产准备工作,2021年起,微研精密将依据双方签订的采购协议开始为该客户提供驱动电机铁芯产品。(市场存在特斯拉订单猜测)

六、收入增速边际变化:Q3收入增长45%、营业利润95.94%、扣非净利润117.44%。业绩增长原因为原有产品销售额增加, 同时新研发产品 也逐步量产。

七、违规减持:

薛祖兴、周菊秀:作为持有公司首次公开发行股票前已发行股份的股东,在公司招股说明书中承诺,“锁定期满后两年内每年减持的公司股份数量合计将不超过本人及配偶所持公司股份数量的25%;减持公司股份时,将提前3个交易日通过公司发出相关公告。”2020年3月26日至2020年7月31日,合计减持1,565,000股公司股份,占公司总股本比例为1.24%,在减持前未披露减持计划;2019年7月25日至2020年7月25日,合计减持1,791,700股公司股份,占所持公司股份数量的43.25%,违反了IPO时作出的减持意向的承诺。

八、深度报告

1、天风证券2020.12.14:

发动机废气再循环龙头,业绩实现企稳回升。隆盛科技是发动机废气再循环系统的龙头,主营业务是 EGR 系统和汽车精密零部件制造,主要面向商用车发动机市场,并积极开拓新能源汽车市场。近年公司业绩企稳回升,2020 年前三季度归母净利润 0.3 亿,同比增长 48%。

EGR:行业空间大幅扩容,EGR 龙头将迎来高速增长。EGR 系统目的是降低柴油发动机废气中的氮氧化物,国五 EGR 主要应用于中小型柴油车,市场空间约 4 亿。国六实施后 EGR 将会重回重型柴油车的主流路线,测算 EGR市场空间约 37 亿,是国六实施前市场规模的 9 倍以上。 EGR 国内市场集中度高,其中隆盛科技、博格华纳与银轮股份市占率为 35%、28%、24%。国六标准实施,EGR 行业需求将大幅扩容,公司凭借较强的产品竞争力和优质的客户资源有望推动 EGR 业务高速增长。

马达铁芯:2025

年市场空间百亿级,即将成为增长新动力。驱动电机是新能源汽车的动力转化装置,马达铁芯是驱动电机的核心部件。随着新能源汽车技术进步、充电基础设施逐步完善以及相关产业政策复制,预计到2025 年,我国新能源汽车销量可达 750 万辆,全球新能源汽车销量可达1750 万辆,预计 2025 年国内马达铁芯市场规模 39-45 亿,全球市场规模91-105 亿。公司马达铁芯已取得联合汽车电子认证,同时成为尼桑、大众、蔚来、广汽新能源等供应商,产品获得下游客户认可,未来有望继续拓展其他客户。为满足需求,公司定增募资建设 120 万套/年马达铁芯项目,马达铁芯即将成为公司增长新动力。

微研精密:不仅仅是完成业绩承诺,外延能力是核心。微研精密最早由日企注资创办,定位为高端精密零部件国产化,其具备强大的技术研发实力、稳定的产品性能、全面完善的售后服务体系。微研被隆盛科技收购以来整合效果好,并超额完成业绩承诺。马达铁芯已证明微研的外延能力,我们认为微研精密有望利用自身精密制造方面的优势持续实现外延发展。天然气喷射系统:同博世深度合作,产品有望受益于合作优势。天然气喷射系统已获得博世生产件批准程序(PPAP)审核通过,产品将定位为全球同步水平,目前具备量产条件。公司计划建设 9 万套/年的天然气喷射气轨总成项目,未来有望贡献增量业绩。

2、中信证券(2020.12.10)

重型柴油车(3.5t以上柴油货车,覆盖全部重卡和80%的中轻卡)将于明年7月1日全面开始实施国六a阶段排放标准预计尾气再循环(EGR)将成为轻型柴油发动机的主流技术路线,市场迎来4倍扩容。隆盛科技是轻型柴油机领域EGR龙头企业,预计在轻卡领域国六阶段市场份额将达到60%,坐享行业腾飞。此外,公司布局新能源汽车电机的马达铁芯,间接配套蔚来ES6,并即将开始配套大众MEB、日产等主流客户;天然气喷射系统绑定博世,有望配套潍柴、康明斯等头部企业。预计公司2020/21/22年归母净利润分别为0.47/1.21/2.33亿元,同比+56%/+157%/+93%,对应EPS预测分别为0.32/0.84/1.61元,当前股价对应2020/21/22年94/36/19倍PE。首次覆盖,给予“买入”评级,目标价42元。

尾气再循环(EGR)行业龙头,新能源业务蓄势待发。公司是尾气再循环(EGR)行业龙头企业,市占率位于全国第一。但国五阶段,主流重型车并不使用EGR技术路线,导致公司在2017年三季度国五执行开始经历了较长的业绩蛰伏期。中国3.5t以上柴油货车将于2021年7月1日全面开始实施国六a阶段排放标准,尾气处理技术将从国五阶段的SCR路线升级为EGR+DOC+DPF+SCR+ASC路线。EGR技术路线在国六阶段将重回主流路线,预计轻型柴油发动机EGR市场迎来4倍的空间扩容。隆盛科技是轻型柴油机领域EGR龙头企业,预计在轻卡领域国六阶段市场份额将达到60%盈利能力有望快速恢复。公司EGR业务毛利率曾达34%,我们预计2020/21/22年其EGR业务毛利率有望逐步恢复至27%/32%/34%。

新能源业务快速发展,微研精密潜力可期。马达铁芯是新能源汽车电机的重要部件,由定子和转子构成,一般由0.25~0.35毫米厚,表面涂有绝缘漆的环状冲片槽的硅钢片冲制、叠压、激光焊接而成。马达铁芯的单机价值量约400元,我们预计2025国内市场空间将达30亿元。隆盛科技依托子公司微研精密的精密冲压技术,在高端马达铁芯市场具有领先的制造能力,目前已经通过tier-2身份供货蔚来ES6,我们预计今年出货量已达到10万套。我们预计,隆盛科技明年有望为日产、大众(MEB平台)等车企开启配套,并有可能继续进入其他新能源车企的供应链。

牵手博世,锁定新一代天然气喷射系统的代工。中国天然气重卡市场份额目前仅有9%,未来3-4年有望提升至30%。公司联手博世开发的针对重卡发动机的大流量天然气喷射系统性能显著优于行业现有的低流量方案,预计将在未来中国天然气发动机市场夺取较大市场份额,有望复制博世汽柴在柴油机高压共轨系统内的行业地位(95%的垄断级存在)。隆盛科技与行业龙头博世深度绑定,直接为博世提供系统代工,目前已经通过博世生产件批准程序(PPAP)审核通过,生产在即。公司新一代产品有望明年进入潍柴、康明斯等头部发动机企业配套体系,迎来快速增长。

- 1