2023年H2宏观经济展望:融冰

加油奥利给

下海干活的韭菜种子

2023-06-30 00:33:17

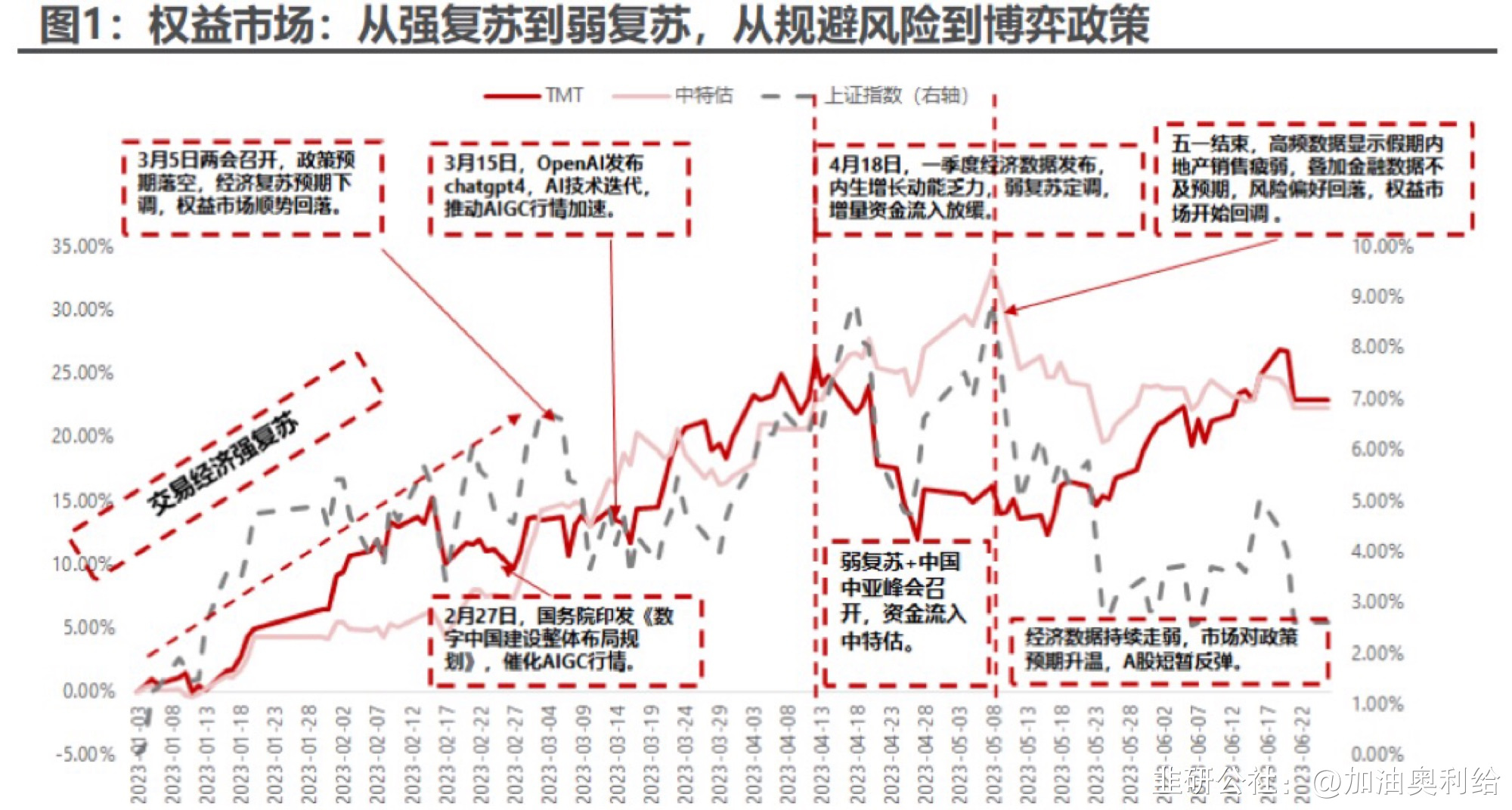

(民生证券) (一)上半年交易的主导变量是流动性和预期1.市场交易流动性并博弈政策预期回顾上半年资本市场表现,绕不开三个关键时点。一是3月5日两会政策目标低于预期。二是4月中下旬高频数据显示地产再度走弱。三是6月以来市场开始博弈政策预期。

(一)上半年交易的主导变量是流动性和预期1.市场交易流动性并博弈政策预期回顾上半年资本市场表现,绕不开三个关键时点。一是3月5日两会政策目标低于预期。二是4月中下旬高频数据显示地产再度走弱。三是6月以来市场开始博弈政策预期。 2.宏观背景是数据下行、政策克制但流动性充裕上半年市场起伏波动,然而交易仍紧密呼应宏观大背景。透过资本市场表现,我们能够清晰捕捉到上半年市场实际上在交易三组宏观变量。第一,经济增长动能偏弱,从疫后冲高到回归疫后常态。第二,全年流动性始终宽松,这是一次历史少见的剩余流动性宽松。第三,现实中政策相对克制,波动的是市场对政策的预期。

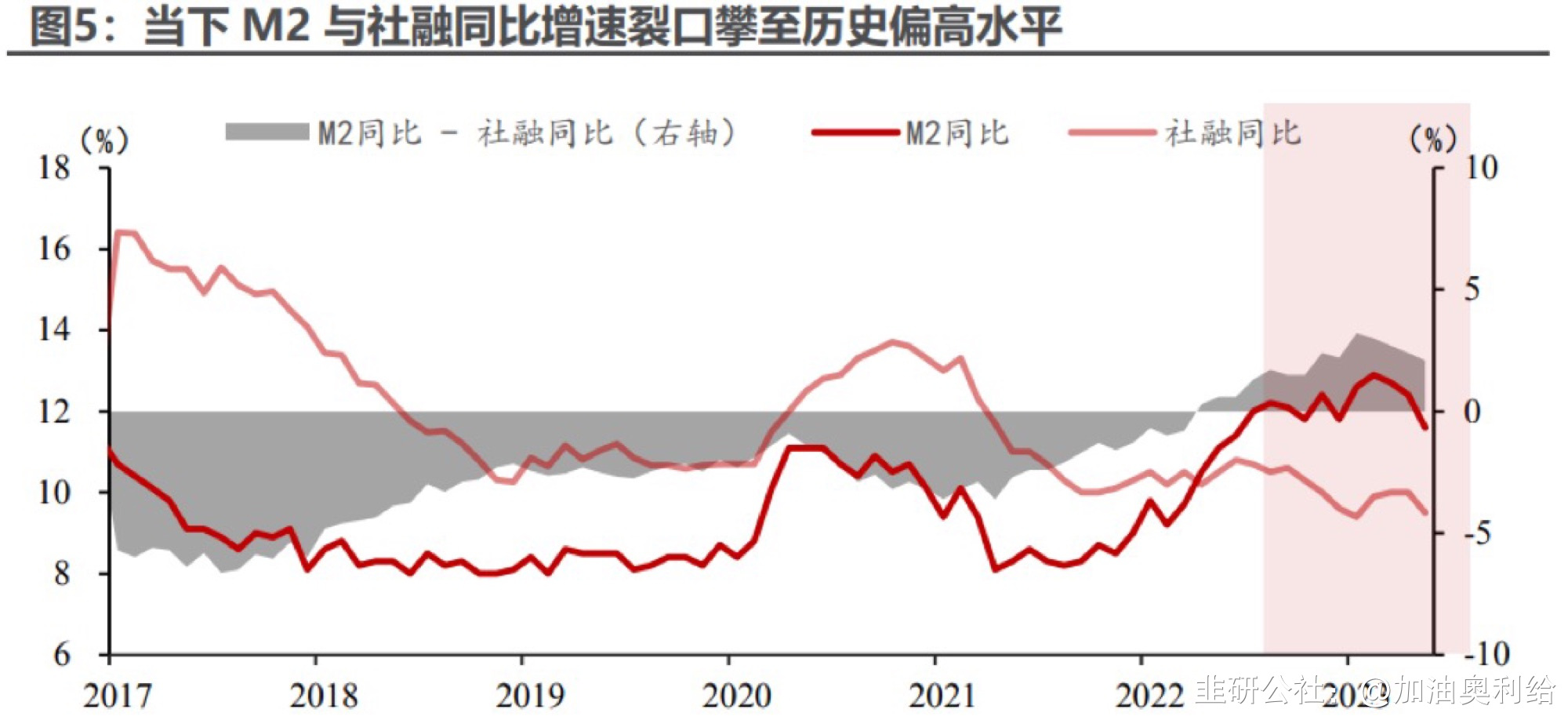

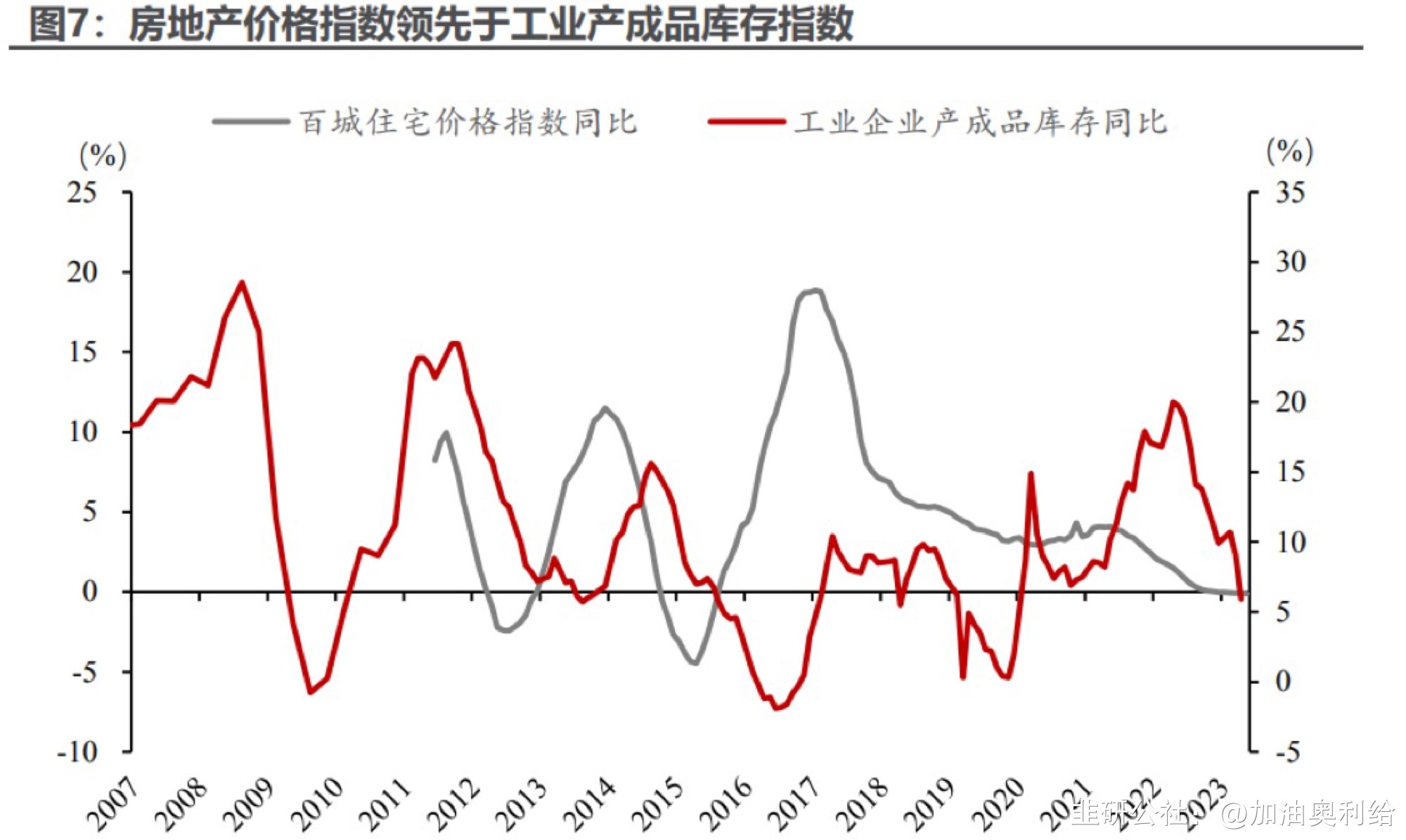

2.宏观背景是数据下行、政策克制但流动性充裕上半年市场起伏波动,然而交易仍紧密呼应宏观大背景。透过资本市场表现,我们能够清晰捕捉到上半年市场实际上在交易三组宏观变量。第一,经济增长动能偏弱,从疫后冲高到回归疫后常态。第二,全年流动性始终宽松,这是一次历史少见的剩余流动性宽松。第三,现实中政策相对克制,波动的是市场对政策的预期。 (二)当下并非处于一个简单的库存周期1.库存周期并非当下的主要矛盾关注到实际增长乏力之后,市场开始困惑,当下是否处于库存周期底部?中国库存周期本质上是地产周期的一个侧影。然而有意思的是,若下半年PPI环比弱于往年同期,则下半年我们同样可能迎来一个微弱反弹、甚至走平的PPI同比。若将今年上半年宏观经济简单理解为库存周期下行阶段,我们便无法理解为何上半年金融市场流动性如此充裕,十年国债利率向下突破2.7%,并且大宗在偏低库存情况下依然迎来价格下行。

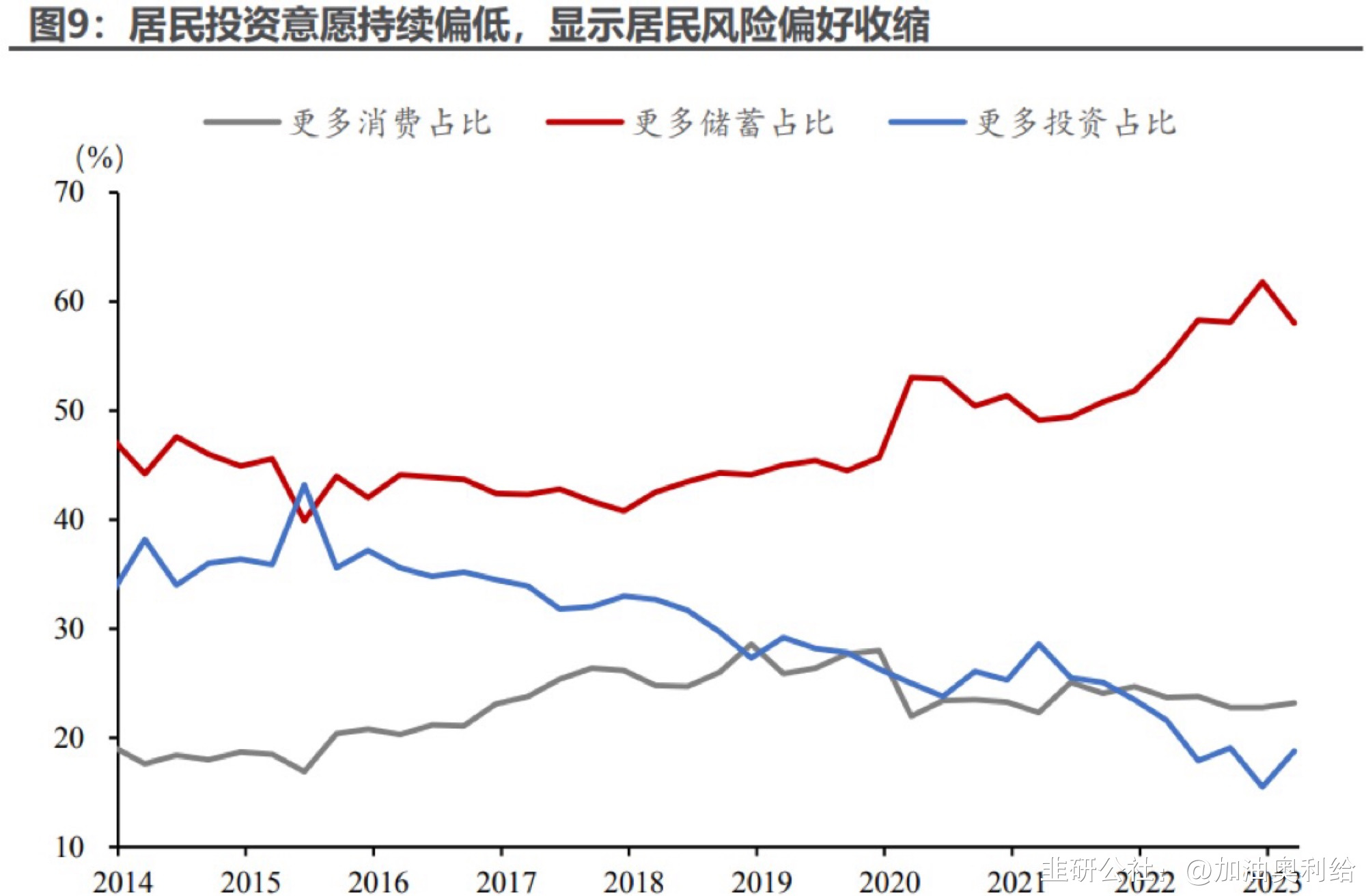

(二)当下并非处于一个简单的库存周期1.库存周期并非当下的主要矛盾关注到实际增长乏力之后,市场开始困惑,当下是否处于库存周期底部?中国库存周期本质上是地产周期的一个侧影。然而有意思的是,若下半年PPI环比弱于往年同期,则下半年我们同样可能迎来一个微弱反弹、甚至走平的PPI同比。若将今年上半年宏观经济简单理解为库存周期下行阶段,我们便无法理解为何上半年金融市场流动性如此充裕,十年国债利率向下突破2.7%,并且大宗在偏低库存情况下依然迎来价格下行。 2.国内的主要矛盾在资产负债表去年底我们期待的居民资产负债表修复并扩张,今年上半年并未完全兑现。正因为资产负债表脆弱性抬升,所以今年上半年我们不仅见证了消费、投资等当期需求转弱,还见证了资产负债表脆弱性抬升之后伴随的一系列现象,私人部门风险偏好收缩,剩余流动性过剩,金融市场定价风险规避。

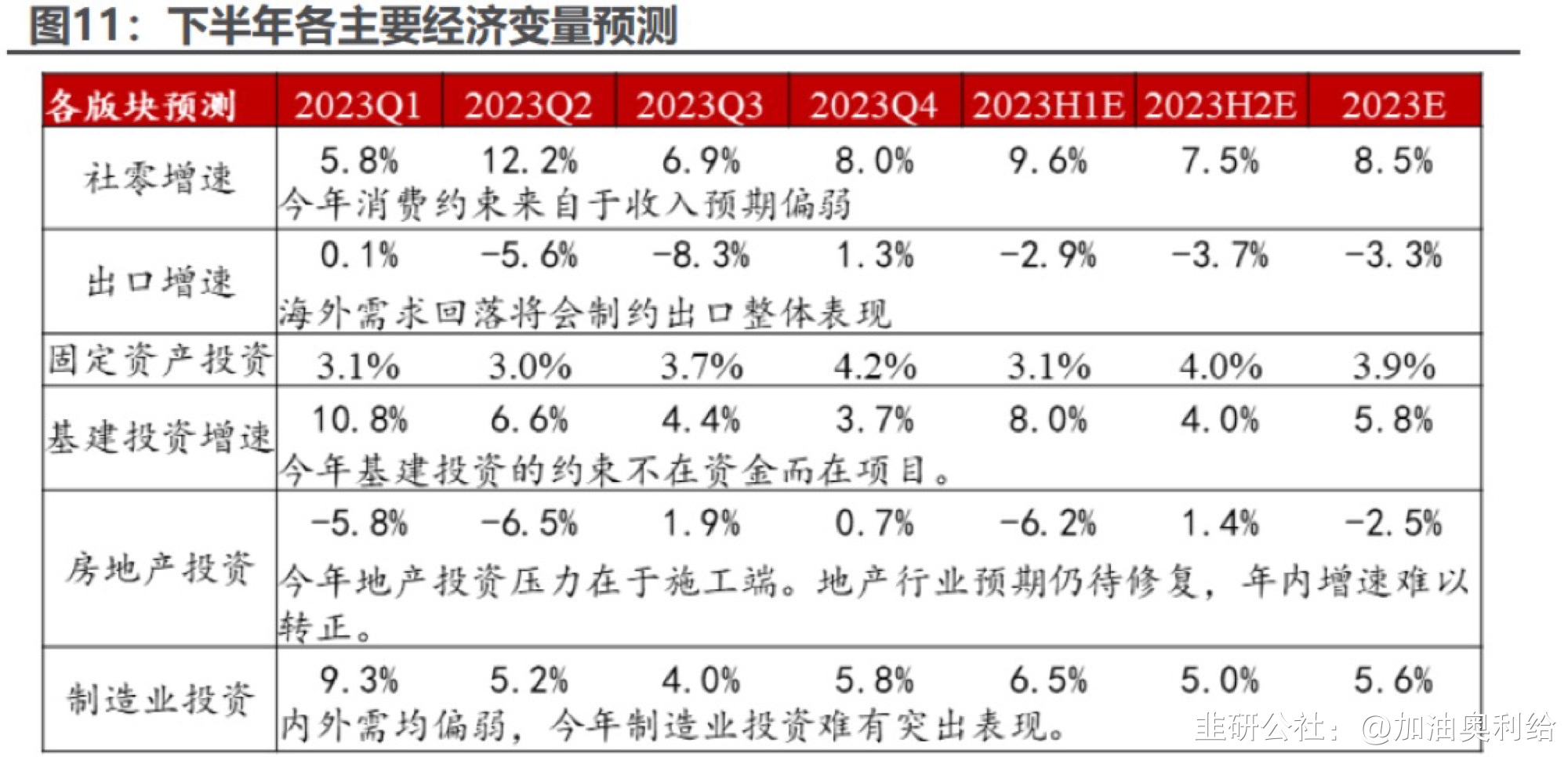

2.国内的主要矛盾在资产负债表去年底我们期待的居民资产负债表修复并扩张,今年上半年并未完全兑现。正因为资产负债表脆弱性抬升,所以今年上半年我们不仅见证了消费、投资等当期需求转弱,还见证了资产负债表脆弱性抬升之后伴随的一系列现象,私人部门风险偏好收缩,剩余流动性过剩,金融市场定价风险规避。 (三)下半年经济底?我们有两大关键判断1.判断一,下半年经济内生动能不太可能大反弹不同板块测算显示,下半年经济内生动能的主基调是经济不太可能有大反弹。先看地产,今年地产投资压力在于施工端。地产行业预期仍待修复,年内增速难以转正。由于基数效应,我们预测Q3、Q4同比将达到1.9%,0.7%,但年内累计增速为负(-2.5%)。再看基建,今年基建投资的约束不在资金而在项目。再接着看消费,今年消费约束来自于收入预期偏弱,预计全年社零同比7.5%,今年Q3和Q4社零同比分别在8%,9.6%。制造业投资方面,内外需均偏弱,今年制造业投资难有大起色。预计今年Q2、Q3、Q4制造业投资同比分别为5%、4.1%和5.82%。最后看出口,今年出口总趋势取决于海外经贸周期下行。预计2023H2出口增速预计落至-2%~-5%区间。上述五大板块是经济重要构成分项,若没有外生政策变动情况下,目前我们尚未看到哪一板块有强劲的内生修复动能。这也是为何我们认为下半年经济的总基调是平稳延续,难言内生动能大反弹。

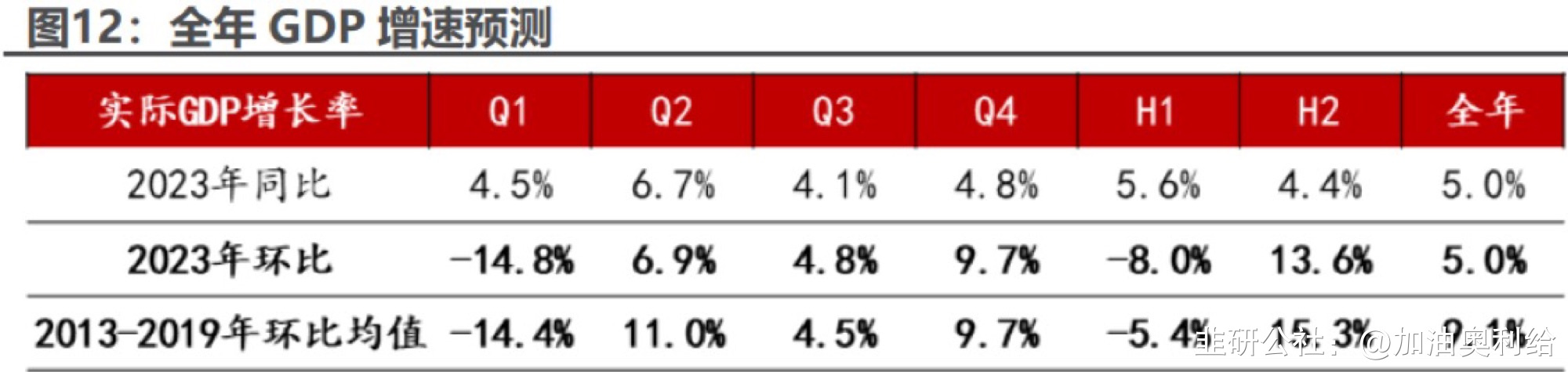

(三)下半年经济底?我们有两大关键判断1.判断一,下半年经济内生动能不太可能大反弹不同板块测算显示,下半年经济内生动能的主基调是经济不太可能有大反弹。先看地产,今年地产投资压力在于施工端。地产行业预期仍待修复,年内增速难以转正。由于基数效应,我们预测Q3、Q4同比将达到1.9%,0.7%,但年内累计增速为负(-2.5%)。再看基建,今年基建投资的约束不在资金而在项目。再接着看消费,今年消费约束来自于收入预期偏弱,预计全年社零同比7.5%,今年Q3和Q4社零同比分别在8%,9.6%。制造业投资方面,内外需均偏弱,今年制造业投资难有大起色。预计今年Q2、Q3、Q4制造业投资同比分别为5%、4.1%和5.82%。最后看出口,今年出口总趋势取决于海外经贸周期下行。预计2023H2出口增速预计落至-2%~-5%区间。上述五大板块是经济重要构成分项,若没有外生政策变动情况下,目前我们尚未看到哪一板块有强劲的内生修复动能。这也是为何我们认为下半年经济的总基调是平稳延续,难言内生动能大反弹。 2.判断二,Q3经济悲观预期或收敛,Q4仍存不确定性与我们观察到的疫后经济行为一致,二季度或是经济预期悲观预期最浓时期。预期缘自现实,二季度增长动能回落伴随着经济增长预期或已经降到谷底,三季度经济增长动能回归常态,对经济的悲观预期也将有所收敛。

2.判断二,Q3经济悲观预期或收敛,Q4仍存不确定性与我们观察到的疫后经济行为一致,二季度或是经济预期悲观预期最浓时期。预期缘自现实,二季度增长动能回落伴随着经济增长预期或已经降到谷底,三季度经济增长动能回归常态,对经济的悲观预期也将有所收敛。 (四)下半年政策底?需要足够耐心等待政策出牌1.未来政策的施政逻辑和框架应对有效需求不足政策需要着力三个层面:缓解缩表压力;提振风险资产价格预期;修复当期生产和就业压力。与之对应,政策或有“三张牌”:最快面世的料是缓解缩表压力政策,具体政策预计包括轮番降息、地方债务风险化解。需要耐心等待的或是资产价格稳定政策,具体政策落脚点是防止房价过快下滑。最需耐心等待的是修复生产和就业政策,政策落脚点或在修复民营外资信心。2.预计政策的发牌节奏不同以往回顾历史,与今年宏观基本面最相似的年份是2014-2015年。当时也面临着需求不足,典型指标是物价维持低位。2014-2015年大部分时期PPI同比负增,CPI同比处于2以下。2014年出口开始走软,2015年出口同比转负。还有相似的一面是2014年房地产显露过高的库存压力。除此之外,2014年地方政府隐性债务压力也牵引着市场关注。还有一个类似的巧合在于当时居民储蓄偏高,说明当时的宏观大背景是资产负债表脆弱性提高,全社会风险偏好收敛。2014-2015年和当下宏观背景的相似性,给我们带来启发:帮助经济走出有效需求不足,即资产负债表和当期需求共振向下的现状,可供选择的政策工具或许在2014-2015年找到答案。这也是我们理解下半年或有政策,政策着力点或落在资产负债表修复,即连续降息缓解私人部门缩表压力以及,隐性债务处理化解当前地方债务高风险。

(四)下半年政策底?需要足够耐心等待政策出牌1.未来政策的施政逻辑和框架应对有效需求不足政策需要着力三个层面:缓解缩表压力;提振风险资产价格预期;修复当期生产和就业压力。与之对应,政策或有“三张牌”:最快面世的料是缓解缩表压力政策,具体政策预计包括轮番降息、地方债务风险化解。需要耐心等待的或是资产价格稳定政策,具体政策落脚点是防止房价过快下滑。最需耐心等待的是修复生产和就业政策,政策落脚点或在修复民营外资信心。2.预计政策的发牌节奏不同以往回顾历史,与今年宏观基本面最相似的年份是2014-2015年。当时也面临着需求不足,典型指标是物价维持低位。2014-2015年大部分时期PPI同比负增,CPI同比处于2以下。2014年出口开始走软,2015年出口同比转负。还有相似的一面是2014年房地产显露过高的库存压力。除此之外,2014年地方政府隐性债务压力也牵引着市场关注。还有一个类似的巧合在于当时居民储蓄偏高,说明当时的宏观大背景是资产负债表脆弱性提高,全社会风险偏好收敛。2014-2015年和当下宏观背景的相似性,给我们带来启发:帮助经济走出有效需求不足,即资产负债表和当期需求共振向下的现状,可供选择的政策工具或许在2014-2015年找到答案。这也是我们理解下半年或有政策,政策着力点或落在资产负债表修复,即连续降息缓解私人部门缩表压力以及,隐性债务处理化解当前地方债务高风险。 (五)下半年比较确定的交易机会还是来自分母端纵观2023年,有三个关键“底”可作为资本市场交易的定价锚。第一个底,情绪底。第二个底,经济底。第三个底,政策底。如果说一季度交易强数据和强预期,那么二季度交易弱数据和弱预期,三季度数据端变化不大,真正牵动交易的再度落脚到政策。当时政策既有着力分子端(修复需求,提振增长),也有着力分母端(宽松货币,着力修复资产负债表)。我们认为,在等待政策过程中,我们比较容易迎来分母端政策,交易流动性宽松以及资产负债表企稳修复,这一点是未来比较确定的方向。

(五)下半年比较确定的交易机会还是来自分母端纵观2023年,有三个关键“底”可作为资本市场交易的定价锚。第一个底,情绪底。第二个底,经济底。第三个底,政策底。如果说一季度交易强数据和强预期,那么二季度交易弱数据和弱预期,三季度数据端变化不大,真正牵动交易的再度落脚到政策。当时政策既有着力分子端(修复需求,提振增长),也有着力分母端(宽松货币,着力修复资产负债表)。我们认为,在等待政策过程中,我们比较容易迎来分母端政策,交易流动性宽松以及资产负债表企稳修复,这一点是未来比较确定的方向。

(一)上半年交易的主导变量是流动性和预期1.市场交易流动性并博弈政策预期回顾上半年资本市场表现,绕不开三个关键时点。一是3月5日两会政策目标低于预期。二是4月中下旬高频数据显示地产再度走弱。三是6月以来市场开始博弈政策预期。2.宏观背景是数据下行、政策克制但流动性充裕上半年市场起伏波动,然而交易仍紧密呼应宏观大背景。透过资本市场表现,我们能够清晰捕捉到上半年市场实际上在交易三组宏观变量。第一,经济增长动能偏弱,从疫后冲高到回归疫后常态。第二,全年流动性始终宽松,这是一次历史少见的剩余流动性宽松。第三,现实中政策相对克制,波动的是市场对政策的预期。(二)当下并非处于一个简单的库存周期1.库存周期并非当下的主要矛盾关注到实际增长乏力之后,市场开始困惑,当下是否处于库存周期底部?中国库存周期本质上是地产周期的一个侧影。然而有意思的是,若下半年PPI环比弱于往年同期,则下半年我们同样可能迎来一个微弱反弹、甚至走平的PPI同比。若将今年上半年宏观经济简单理解为库存周期下行阶段,我们便无法理解为何上半年金融市场流动性如此充裕,十年国债利率向下突破2.7%,并且大宗在偏低库存情况下依然迎来价格下行。2.国内的主要矛盾在资产负债表去年底我们期待的居民资产负债表修复并扩张,今年上半年并未完全兑现。正因为资产负债表脆弱性抬升,所以今年上半年我们不仅见证了消费、投资等当期需求转弱,还见证了资产负债表脆弱性抬升之后伴随的一系列现象,私人部门风险偏好收缩,剩余流动性过剩,金融市场定价风险规避。(三)下半年经济底?我们有两大关键判断1.判断一,下半年经济内生动能不太可能大反弹不同板块测算显示,下半年经济内生动能的主基调是经济不太可能有大反弹。先看地产,今年地产投资压力在于施工端。地产行业预期仍待修复,年内增速难以转正。由于基数效应,我们预测Q3、Q4同比将达到1.9%,0.7%,但年内累计增速为负(-2.5%)。再看基建,今年基建投资的约束不在资金而在项目。再接着看消费,今年消费约束来自于收入预期偏弱,预计全年社零同比7.5%,今年Q3和Q4社零同比分别在8%,9.6%。制造业投资方面,内外需均偏弱,今年制造业投资难有大起色。预计今年Q2、Q3、Q4制造业投资同比分别为5%、4.1%和5.82%。最后看出口,今年出口总趋势取决于海外经贸周期下行。预计2023H2出口增速预计落至-2%~-5%区间。上述五大板块是经济重要构成分项,若没有外生政策变动情况下,目前我们尚未看到哪一板块有强劲的内生修复动能。这也是为何我们认为下半年经济的总基调是平稳延续,难言内生动能大反弹。2.判断二,Q3经济悲观预期或收敛,Q4仍存不确定性与我们观察到的疫后经济行为一致,二季度或是经济预期悲观预期最浓时期。预期缘自现实,二季度增长动能回落伴随着经济增长预期或已经降到谷底,三季度经济增长动能回归常态,对经济的悲观预期也将有所收敛。(四)下半年政策底?需要足够耐心等待政策出牌1.未来政策的施政逻辑和框架应对有效需求不足政策需要着力三个层面:缓解缩表压力;提振风险资产价格预期;修复当期生产和就业压力。与之对应,政策或有“三张牌”:最快面世的料是缓解缩表压力政策,具体政策预计包括轮番降息、地方债务风险化解。需要耐心等待的或是资产价格稳定政策,具体政策落脚点是防止房价过快下滑。最需耐心等待的是修复生产和就业政策,政策落脚点或在修复民营外资信心。2.预计政策的发牌节奏不同以往回顾历史,与今年宏观基本面最相似的年份是2014-2015年。当时也面临着需求不足,典型指标是物价维持低位。2014-2015年大部分时期PPI同比负增,CPI同比处于2以下。2014年出口开始走软,2015年出口同比转负。还有相似的一面是2014年房地产显露过高的库存压力。除此之外,2014年地方政府隐性债务压力也牵引着市场关注。还有一个类似的巧合在于当时居民储蓄偏高,说明当时的宏观大背景是资产负债表脆弱性提高,全社会风险偏好收敛。2014-2015年和当下宏观背景的相似性,给我们带来启发:帮助经济走出有效需求不足,即资产负债表和当期需求共振向下的现状,可供选择的政策工具或许在2014-2015年找到答案。这也是我们理解下半年或有政策,政策着力点或落在资产负债表修复,即连续降息缓解私人部门缩表压力以及,隐性债务处理化解当前地方债务高风险。(五)下半年比较确定的交易机会还是来自分母端纵观2023年,有三个关键“底”可作为资本市场交易的定价锚。第一个底,情绪底。第二个底,经济底。第三个底,政策底。如果说一季度交易强数据和强预期,那么二季度交易弱数据和弱预期,三季度数据端变化不大,真正牵动交易的再度落脚到政策。当时政策既有着力分子端(修复需求,提振增长),也有着力分母端(宽松货币,着力修复资产负债表)。我们认为,在等待政策过程中,我们比较容易迎来分母端政策,交易流动性宽松以及资产负债表企稳修复,这一点是未来比较确定的方向。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

蓝丰生化

S

路畅科技

S

好太太

S

锡南科技

S

隆盛科技

工分

30.78

转发

收藏

投诉

复制链接

分享到微信

有用 27

打赏作者

无用

真知无价,用钱说话

1个人打赏

同时转发

评论(42)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2