美媒近日引述两位知情人士爆料,美国正在考虑进一步收紧对中国的人工智能(AI)芯片出口管制。该报道称,美国商务部最早将于7月要求停止向中国客户提供英伟达(Nvidia)和其他芯片公司生产的芯片产品。

而且,这也并非美国首次针对向中国出口AI芯片实施制裁。英伟达曾在去年9月表示,美国官员要求该公司停止向中国出口两款用于人工智能的顶级计算芯片——A100和H100。

当时,摩根士丹利(Morgan Stanley)估计潜在影响可能达到每季度约4亿美元。然而,英伟达通过设计“降级版”的芯片——A800和H800,找到了解决这个问题的方法,这在一定程度上减弱了影响。

大摩分析师Joseph Moore在最新报告中指出,自那时以来,英伟达的整体数据中心业务“大约翻了一番”。因此他认为,潜在新限制措施对英伟达的最大影响将是7-8亿美元营收,低于数据中心收入的10%,而且实际影响“可能会更小”。

无独有偶。美银分析师维Vivek Arya也认为,如果A800和H800数据中心芯片销售需要额外的许可要求,该公司7%的总收入和10%的数据中心销售额可能会受到影响。

“这种情况对英伟达来说是不利的,但它可能是可控的,”他说。

Moore还指出,自去年底ChatGPT引爆人工智能淘金热之后,全球对人工智能的需求大幅增加,而且“远远没有被供应所满足”。

“因此,即使面对这些不断增加的挑战,我们对英伟达近期业绩仍相当有信心。当然,这种担忧可能会在短期内对股价造成压力,但总体需求仍然大幅上升,我们不认为这是一次重大破坏。”他补充道。

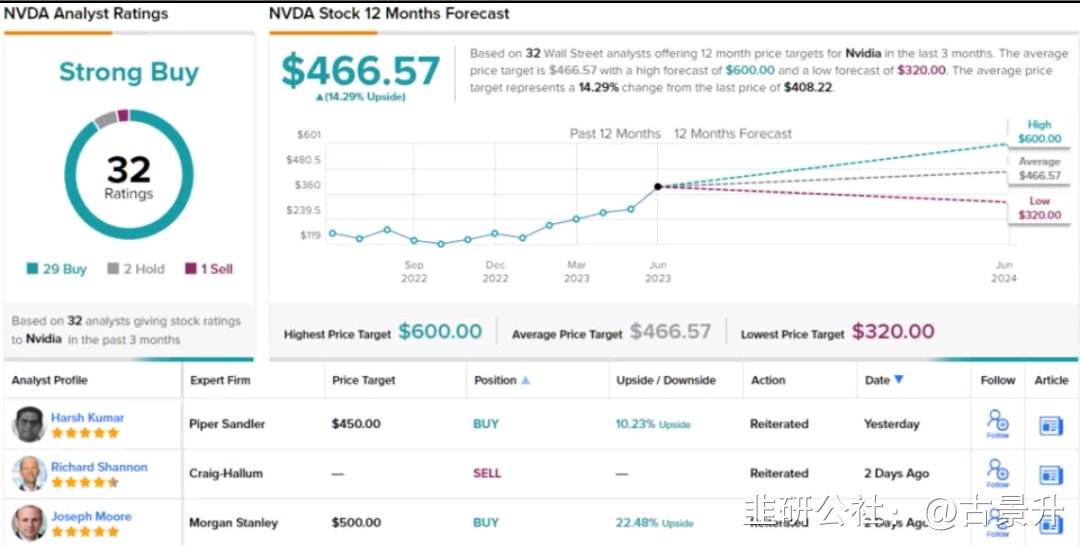

总而言之,Moore重申了对英伟达股票的“增持”评级,以及500美元的目标价。相对于英伟达408.22美元的最新收盘,这表明该股在未来一年的潜在涨幅约为22%。

根据媒体的调查统计,当前华尔街对英伟达的股票仍十分看好,受访分析师们分别给出了29个增持评级和2个中性评级,只有1个卖出评级。

他们给出的目标价平均为467.35美元,这意味着从当前水平有14%的上涨潜力。

根据追踪美国散户交易流量的研究公司Vanda Research的数据,散户投资者正寻求追逐下一轮科技股上涨,并将大量资金投入人工智能股票。

在CPO领域,供货英伟达的是中际旭创,供货AMD的是光讯科技,光讯科技是国企,除了出口美国供应AMD等大厂,在中国在大数据大模型算力加速爆发的情况下,光讯科技无疑更具优势。

随着人工智能技术日趋成熟,数字化基础设施不断完善,人工智能商业化应用将加落地,推动AI芯片市场高速增长。2025年全球人工智能芯片市场规模将达到726亿美元。未来几年内,中国人工智能芯片市场规模将保持年均40%至50%的增长速度,到2024年,市场规模将达到785亿元。

同时,随着美国持续加大对中国高端芯片的出口限制,高速运算相关的芯片国产化进程必然加快。

Al服务器相较于高性能服务器、基础服务器在芯片组(CPU+GPU)的价格往往更高,AI服务器(训练)芯片组的成本占比高达83%、 AI服务器(推理)芯片组占比为50%,远远高于通用服务器芯片组的占比。

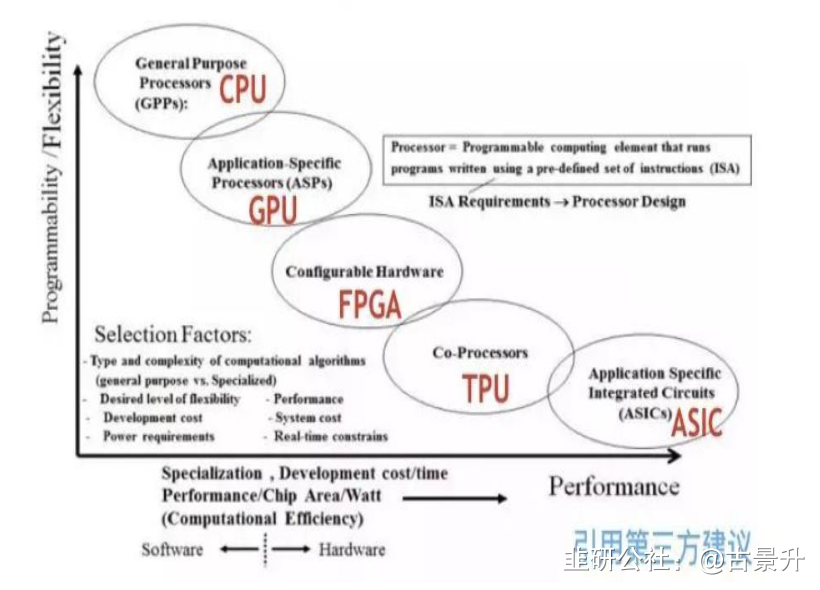

Al芯片主要包括图形处理器(GPU)、现场可编程门阵列(FPGA)、专用集成电路(ASIC)、神经拟态芯片(NPU)等。

GPU是显卡的核心单元,是单指令、多数据处理器。其采用数量众多的计算单元和超长的流水线,在图形领域的加速方面具有技术优势。

FPGA集成了大量的基本门电路及存储器,利用门电路直接运算、速度较快。用户可以自由定义这些门电路和存储器之间的布线,改变执行方案,从而调整到最佳运行效果。相较于GPU灵活度更高、功耗更低。

ASIC为特定目的、面向特定用户需求设计的定制芯片,具备体积小、功耗低、可靠性更高等优点。在大规模量产的情况下,具备成本低的特点。

全球范围竞争格局来看,GPU市场基本被海外巨头垄断,位居产业链各个环节核心,对全球GPU行业起着决定性的作用。

集成显卡方面,由于英特尔是全球最大的 CPU厂商,而目前带GPU的CPU仍占主要 GPU需求,因此市场主要由英特尔主导,其PC GPU出货量占全球PC GPU出货量的比例保持在60%-70%之间:AMD,英伟达紧随其后。

独立显卡方面,英伟达占据着绝对的市场领导地位,其市场份额常年在75%-80%之间,AMD则是独立显卡市场的第二大玩家,市占率约20%。

因此,尽管从全球范围来看GPU市场一直保持着较高增速,但真正的玩家只有英特尔,英伟达,AMD等少数海外巨头。

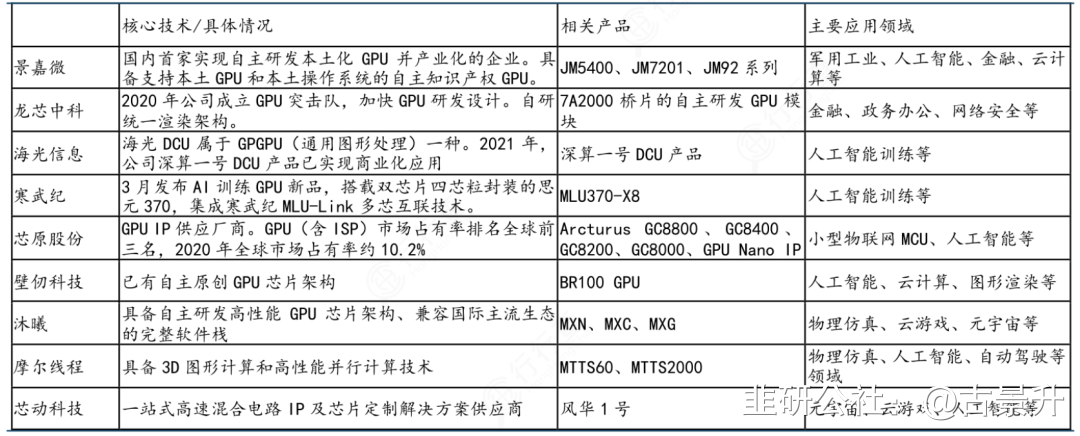

从国产替代方案来看,具有先发优势的头部厂商包括景嘉微、龙芯中科、海光信息、寒武纪、芯原股份等。该环节主要玩家还包括好利科技(曲速科技)、壁仞科技、芯动科技、沐曦、摩尔线程等。

从国产替代方案来看,具有先发优势的头部厂商包括景嘉微、龙芯中科、海光信息、寒武纪、芯原股份等。该环节主要玩家还包括好利科技(曲速科技)、壁仞科技、芯动科技、沐曦、摩尔线程等。

国内GPU市场格局及部分代表厂商:

在算力模块厂商中,行业标杆是中国信息产业集团的光迅科技,光模产业链上最有利润的是光芯片,而不是组装。严格说中际旭创 、新易盛、联特科技、剑桥科技、太辰光等,基本都是组装厂(或代加工厂)。

国外市场:

2022年1至12月份,光迅科技的营业收入构成为:通信设备制造业占比99.89%。纯正完整光模产业链,具有核心技术,自主能力。国内排名第一,国际排名第四,行业标杆。

光讯美国有公司,同时它的母公司烽火集团旗下的烽火通信和美国的超微电脑关系密切,合资成立了烽火超微信息科技有限公司,专门生产服务器。所以,光迅科技光模块最大的客户应该是超微电脑(全球最大的服务器代工商之一,美国公司但老板是台湾人)。超微电脑和AMD(AMD中文名叫超威半导体、股东之一也是台湾台南人苏姿丰,女)关系亲密,超微电脑是AMD服务器的代工厂商,类似于郭台铭的工业富联和黄仁勋的英伟达的关系。所以,所谓的“光迅科技北美出货量大增预计将超越中际旭创”市场认为光讯科技对应的是AMD的光模块供应商!

光讯科技之前6强势涨停,一度走出了六亲不认的步伐!作为CPO中军,红旗中军大股不倒,行情就依然在!

FPGA

FPGA(现场可编程门阵列)芯片集成了大量的基本门电路以及存储器,灵活性介于CPU、GPU和ASIC之间,在硬件固定之前,允许使用者灵活使用软件进行编程。

在人工智能领域,FPGA 芯片可以作为加速卡加速人工智能算法的硬件级运算速度。

FPGA 芯片擅长将运算在空间维度并行展开,十分契合神经网络的运算需求,因此能够明显提升人工智能算法的计算速度,在面向人工智能领域的计算密集型任务时,FPGA芯片流水线并行和数据并行的特点也能很大程度提升系统的运算效率。

海外厂商主导全球FPGA市场,赛灵思和英特尔形成双头垄断,国内企业持续加大FPGA 芯片的布局,成长空间巨大。

国内主要厂商包括复旦微电、紫光国微和安路科技。

复旦微电和紫光国微在特种FPGA领域已经陆续突破2xnm及1xnm,下游国产化率持续提升。

复旦微电高可靠FPGA 技术领先,率先推出亿门级FPGA 和PSoC 芯片,应用领域不断丰富。

紫光同创(紫光国微持股30%)是国内特种集成电路行业领先者,产品覆盖500 多个品种,特种领域FPGA 持续更新。

安路科技是国内民用FPGA龙头。2021年发布了FPSoC系列产品SWIFT1,2022年用于FPSoC系列产品的软件工具FutureDynasty发布,建立了FPGA软硬件生态系统。

ASIC

ASIC

ASIC(专用芯片)是一种为特定目的、面向特定用户需求设计的定制芯片,具备性能更强、体积小、功耗低、可靠性更高等优点。在大规模量产的情况下,还具备成本低的特点。

随着机器学习、边缘计算的发展,大量数据处理任务,对计算效率、计算能耗等都提出了更高的要求,在此背景下,ASIC芯片开始受到重视。

ASIC主要应用于深度学习加速,目前市场上主流ASIC有TPU芯片、NPU芯片、VPU芯片以及BPU芯片。

国外谷歌、英特尔、英伟达等科技巨头相继发布了TPU、DPU等ASIC芯片,国内寒武纪、比特大陆、地平线等公司也都推出了深度神经网络加速的ASIC芯片。

其中表现最为突出的ASIC就是Google的TPU(张量处理芯片)。谷歌数据显示,TPU 平均比当时的GPU或CPU快15-30倍,能耗比高出约30-80倍。

但是ASIC一旦制造完成以后就不能后续修改,且研发周期较长、商业风险较大。一般只有大企业或背靠大企业的团队愿意投入到它的完整开发中。

KBVResearch报告数据显示,2019-2025年,全球ASIC芯片市场规模预计将达到247亿美元,在预测期内以8.2%的复合年增长率增长。

近年来,国内一些AI算法企业开始向下游延伸,针对自身算法特点自研或者联合开发芯片,行业呈现出百花齐放的状态。随着大模型AI对算力、存储需求加大,推动芯片设计和制造升级。叠加国际地缘形势紧张,AI芯片国产替代需求强烈。在各方因素的推动下,核心环节具有先发优势的厂商有望引领行业国产化发展加速。

- 1