新劲刚:隐身材料的王者!

波段为金

2023-07-03 08:00:45

公司主营构成:主要为两块。

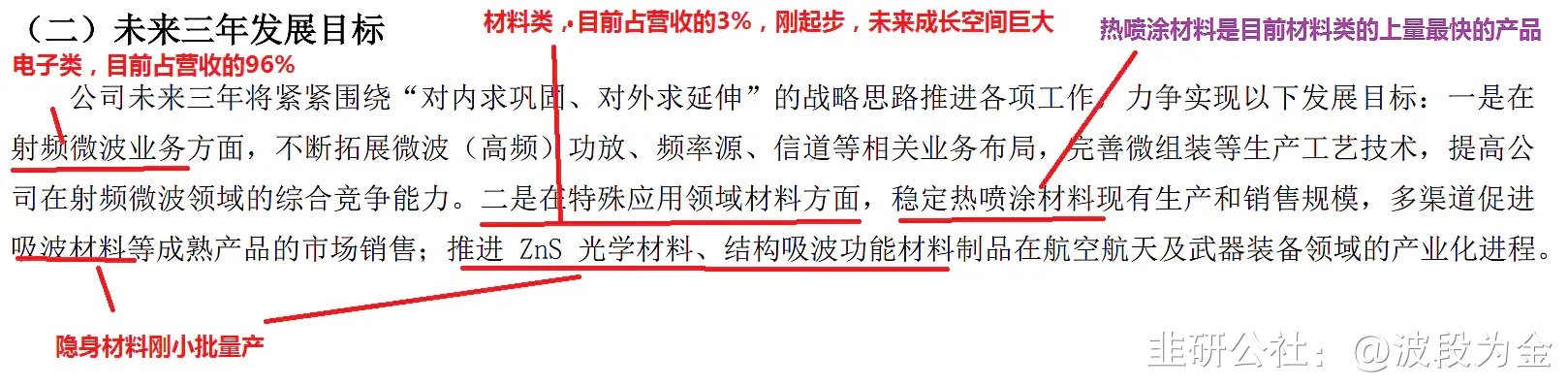

目前以特殊领域电子类为主,占比96%

特殊领域材料类刚起步,仅占3%。

公司未来的看点在材料,

未来材料的营收极值决定了公司市值的成长空间。

未来三年发展目标(摘自2022年年报)

热喷涂材料的延期交付

特殊应用领域材料的具体应用

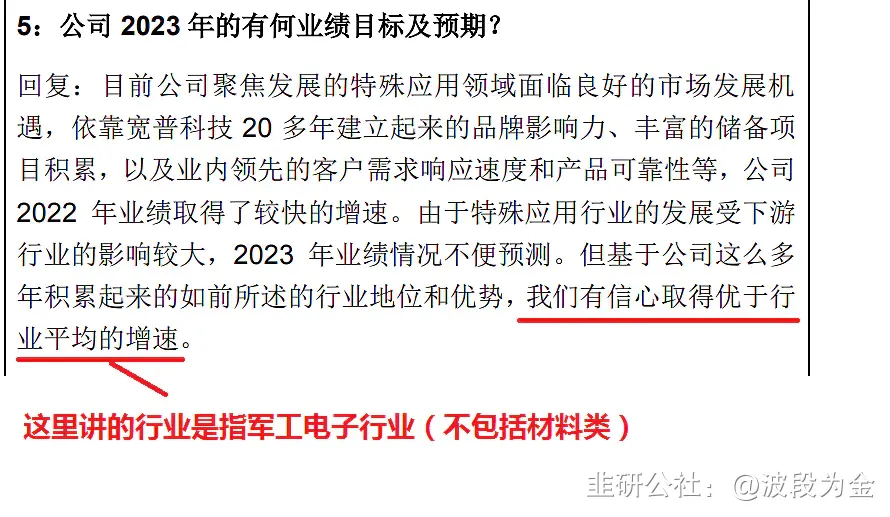

公司与机构交流内容:

通过以上的资料,

我们大概可以做出以下的判断(瞎猜或瞎蒙),

未来材料的放量中期主要靠热喷涂材料,

远期主要靠隐身材料,

隐身材料的天花板要远远高于电子(电子类去年营收4亿),

电子的天花板高于热喷涂材料。

2023年影响业绩的主要是电子类,热喷涂材料有影响,但较小。

2024年热喷涂材料对业绩的贡献开始加大,隐身材料有影响但较小,

2025年隐身材料对业绩的贡献开始加大并开始主导公司的业绩增长。

2023~2025年三年的业绩增速可能会是前低后高的走势,

从15%(个人感觉今年军工电子行业平均增速在10~15%)开始加速到50%?

当然实现这个的前提是电子类赢利能力不下降,

这一条相当关键。

转自雪球。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

新劲刚

工分

3.29

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1