核心摘要:

一、行业层面

1、行业空间:

(1)2020年,我国工业自动化产品+服务市场规模达到2057亿元,同比增长9.9%。预计2021年之后市场需求将逐步回调企稳,2023年市场规模将达到2,532亿元。

(2)低压变频器是工业自动化行业下游较大的细分产品领域。根据中国工控网《中国低压变频器市场研究报告(2020)》,2019年,我国低压变频器市场规模达到211亿元,同比增长4.5%。预计2022年低压变频器市场规模达到219.74亿元。

(3)伺服系统及通用运动控制细分市场领域,根据中国工控网《中国通用运动控制市场研究报告(2020)》,2019年我国伺服系统市场规模达到96亿元,预计2022年伺服系统市场规模达到110亿元。

2、行业逻辑:

(1)国产替代:国产品牌市场份额自2009年的24.8%逐渐增长到2020年的 40.8%,工业自动化行业正进入一个国产品牌全面替代进口品牌的快速发展阶段。

(2)需求情况:通用变频器行业的整体发展和国内总体宏观经济景气度、工业企业设备资本开支规模相关性较高。国泰君安2021年3月认为行业整体来看PMI指数连续站上荣枯线,同时5G、锂电池、生物医药等新兴行业的快速发展和人工成本的逐年上升都将持续推进我国制造业产业升级,工控产品需求持续向上。

3、竞争格局:

(1)低压变频器行业:市场集中度高,且在提高过程中。2019年前十强企业市场占有率达到74.6%,相比2011年增长了9.9个百分点。外资企业占据了 7席,合计市场占有率为52.11%,其中ABB、西门子占据了第一、第二;内资企业主要是汇川技术、台达和英威腾分别以12.80%、5.21%、4.48%的市场占有率进入了前十。

(2)伺服系统行业:市场集中度高,且在提高过程中。2019年前十强企业市场占有率为78.5%,外资品牌仍然占主导地位,2019年市场占有率达到 60.0%,其中日系品牌占据 43.0%的市场份额,松下和安川分别以17.7%、13.5%的市场份额位居第一和第二;欧美品牌占据17.0%的市场份额,西门子、施耐德和贝加莱进入市场前十,三者共占据9.0%的市场份额。内资品牌有汇川技术(10.73%第四)、信捷电气(2.03%,第十一)、蓝海华腾(0.1%,第十二)。

二、公司层面

1、市场地位:2017至2019年,低压变频器市场份额由1.61%增长至1.80%,伺服系统市场份额由0.19%增长至0.55%。公司主要在起重、矿山机械占据了一定的市场份额和行业地位,分别为9.19%,7.71%。

2、产品结构:增速主要来自行业专机产品(通用产品几乎无增长)、伺服系统与运动控制器产品。其中,公司表示 伺服系统与运动控制器产品总体规模仍然较小,但增速较快,是公司未来新的利润增长点。

3、下游细分需求:

(1)公司产品主要运用于起重、矿山机械、光伏扬水、空压机、机床、电液伺服、包装机械等下游行业,公司预计这几个细分行业在2021年营业收入可实现稳定增长。

(2)公司在2021年5月份成立了一家控制技术子公司,自主研发生产的PLC产品目前处于市场培育期,预计产品全面推向市场后,进一步带动变频器和伺服系统产品的业绩增长。

(3)2021年6月1日国家提高了电机最低能耗标准,再加上国家碳达峰、碳中和政策的出台,高效电机的市场预计将会呈现爆发式增长,这为公司提供了一个持续发展的新赛道。

4、订单情况:6月21日调研公司表示在手订单充裕,产能利用充分。

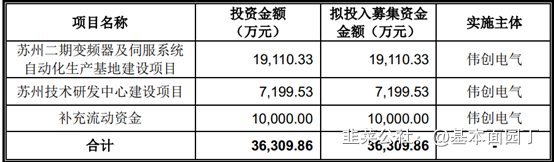

5、募投扩产情况:苏州二期变频器及伺服系统自动化生产基地建设项目,该项目规划建设期为2年(2022年底),公司预计包含建设期在内的未来10年年均净利润10,103.42万元(相较于公司2020年8800万净利润的1.15倍)。

三、市场层面:机构持仓占流通股约11.7%。

四、缺点和风险

工业自动化整体还是与宏观经济关系密切,尤其是通用变频产品,当然专机产品更结构化。而公司过去增长下游细分领域中最大的是起重行业属于机械工程类,目前市场对机械工程板块预期向下。此外,新基建、新能源领域,非标的公司优势领域。若起重领域业绩下滑,新领域开拓不畅存在业绩下滑风险。

正文:

一、业务:

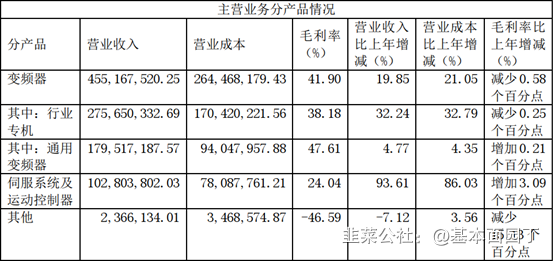

公司专注于电气传动和工业控制领域,公司的主营业务为变频器、伺服系统与运动控制器等产品。其中,变频器是主要收入来源,增速平稳,毛利率较稳定;伺服及运动控制器增速快,毛利率低于变频器但处于提升状态。

公司研制生产的变频器产品主要分为通用变频器和行业专机,其中,通用变频器主要包含AC300、AC200、AC70、AC10等系列,电压等级涵盖220V至3,300V交流电,功率范围涵盖0.4kW至1,200kW;变频器行业专机包括施工升降机一体机、塔机一体机、矿用隔爆变频器机芯、空压机一体化驱动器、光伏扬水逆变器等。变频器产品广泛应用于起重、矿用设备、轨道交通、压缩机、光伏供水、建材、冶金、市政、石油、化工等多个国民经济行业。

(1)公司通用变频器产品主要配套于风机和泵类设备,设备最终应用于电力、化工、石油、市政等行业。通用变频器行业的整体发展和国内总体宏观经济景气度、工业企业设备资本开支规模相关性较高。公司通用变频器主要通过经销方式覆盖区域客户,客户结构呈现金额分散和行业广泛的特点。

2018年公司通用变频器销售收入17,860.95万元,同比增长5.53%,这一增速略高于行业平均增速。2019年通用变频器销售收入17,133.98万元,同比下降4.07%,主要原因系一方面原使用通用变频器的客户会随着市场和自身需求发展逐步使用行业专机产品;另一方面受产品结构变化影响,如AC300 产品的销量在不断提升,该产品因成本结构优化本身定价较AC70低。

(2)行业专机主要是为行业客户提供的各类型专用变频器或以变频器为核心的成套控制设备。公司针对起重、采矿、轨道交通、机床等行业客户的需求开发产品,推出的S200系列施工升降机一体机、DC600客车电源等产品取得了良好的业绩。2017年至2019年,公司行业专机销售收入依次为12,901.98 万元、14,101.81万元和20,844.31万元,收入规模不断增长。随着公司在单个行业内的拓展以及开发更多的行业专机产品,该类别收入预计将持续增长。

2、伺服系统与运动控制器

公司研制生产的伺服系统包括通用伺服系统和行业专机,其中,通用伺服系统主要有SD600、SD700和SD710系列,电压等级涵盖48VDC、220VAC、380VAC,功率范围涵盖50W至200kW;行业专机产品有SD500、SD650、EHS100、VC600系列;运动控制器主要有V5系列。伺服系统与运动控制器产品广泛应用于机床、印刷包装、纺织机械、木工机械、机器人/机械手、电子设备等各种行业。

伺服系统及运动控制器产品包括伺服电机、伺服驱动器、运动控制器等产品,通常组合成伺服系统销售也可单独销售电机。该类别业务虽然总体规模仍然较小,但增速较快,是公司未来新的利润增长点。占公司主营业务收入的比重由6.06%提升至2020年上半年的17.61%。公司具备独立生产主要型号伺服电机的能力,2019年公司SD700系列高性能伺服驱动器,能够应用在数控机床、电子制造、纺织机械、印刷包装、模切机、木工机械的行业与设备,该型驱动器取得约一千万元销售收入,是2019年该类产品收入增长的主要原因。

二、重要下游领域

从下游行业领域来看,直销收入增长主要来源于起重、轨道交通、矿山机械及电液伺服行业。

起重行业变频器产品2018年及2019年分别增加1,817.79万元和3,288.45万元,2020年1-6月份实现销售收入4,065.77万元。其增长较高的主要原因系近两年来受益于国内基础设施建设投入增加,人工替代效应加强,工程机械新增需求不断增长和设备更新换代提升自动化水平等因素。国内工程机械龙头上市公司三一重工和中联重科2019年度营业收入分别同比增长35.55%和50.91%,显示出下游工程机械行业当前良好的业务形势。

2019年公司在轨道交通行业实现销售收入2,466.58万元,占当年度直销收入的比重为13.88%。轨道交通行业产品主要为DC600客车电源,该产品由客车空调逆变电源、充电器、单相逆变器组成一套电源设备,主要应用于铁路客车和动车。DC600产品销售于株洲中车时代电气股份有限公司,系公司新拓展的轨道交通行业知名大型客户。2020年1-6月,受新冠疫情影响,终端客户对发货进度要求放缓,上半年执行的订单金额不大,剩余订单将于2020年下半年陆续执行。

矿山机械行业收入2018年和2019年快速增长,公司产品主要为矿用隔爆变频器机芯产品,属于部分矿山机械需要使用的低压变频器。下游应用主要为矿井提升机、皮带机、乳化液泵、刮板机、风机水泵等。这些矿用设备用于控制各类采矿现场机械设备上下输送人员、煤炭、

有色等各类矿石。公司在矿用设备行业的销售收入增长主要系因为公司下游矿山机械行业客户中信重工开诚智能装备有限公司近年来随着煤矿行业设备的需求量增加,对公司产品的采购量亦随之增加,同时公司也于2019年新开发了矿用隔爆变频器机芯、ACP30中压变频器等矿山行业专用产品,丰富了产品品类,促进了该行业产品总体销售增长。

电液伺服行业产品主要为EHS100液压集成伺服系统,该产品主要用于注塑机、成型机、压铸机、吹瓶机和油压机等液压传动式机械,用于控制这类机械的动力输出、运动和制动,产品简化了安装线路,减少桥架、线槽、接插件、线路节点,降低设备复杂性。上述机械设备通常应用于塑料、金属结构件制作、模具制造等行业,应用领域比较广泛。电液伺服销量增长主要系公司的液压行业团队对行业内客户资源的开发和产品推广取得成效所致。

空压机销售收入2020年上半年大幅提升,主要因受疫情影响,口罩产业链上下游机械设备投资规模大幅增长,相关设备对发行人空压机变频器采购需求大幅增加所致。

三、行业信息

2020年,我国工业自动化产品+服务市场规模达到2057亿元,同比增长 9.9%。伴随供给侧改革进入后周期,预计2021年之后市场需求将逐步回调企稳,2023年市场规模将达到2,532亿元。

国产品牌市场份额自2009年的24.8%逐渐增长到2020年的40.8%,工业自动化行业正进入一个国产品牌全面替代进口品牌的快速发展阶段。低压变频器是工业自动化行业下游较大的细分产品领域。根据中国工控网《中国低压变频器市场研究报告(2020)》,2019年,我国低压变频器市场规模达到211 亿元,同比增长4.5%。预计2022年低压变频器市场规模达到219.74亿元。

伺服系统及通用运动控制细分市场领域,根据中国工控网《中国通用运动控制市场研究报告(2020)》,2019年我国伺服系统市场规模达到96亿元,国产品牌市场占有率为40.00%,预计2022年伺服系统市场规模达到110亿元。国产伺服系统进口替代的步伐将会加快。

四、市场竞争格局:

工业自动化长期以来,以ABB、西门子为代表的欧美品牌占据第一梯队,以安川、三菱为代表的日系品牌占据第二梯队,本土品牌处于第三梯队。其中外资品牌已形成了较完整的产品线,目前仍处于主要地位,占据国内市场份额的60%以上。

2019年低压变频器行业前十强企业市场占有率达到74.6%,相比2011 年增长了9.9个百分点。前十强企业中,外资企业占据了7席,合计市场占有率为52.11%,其中ABB、西门子占据了第一、第二;内资企业主要是汇川技术、台达和英威腾分别以12.80%、5.21%、4.48%的市场占有率进入了前十。

2019年伺服系统行业前十强企业市场占有率为78.5%,外资品牌仍然占主导地位,2019年市场占有率达到60.0%,其中日系品牌占据43.0%的市场份额,与上一年持平,松下和安川分别以17.7%、13.5%的市场份额位居第一和第二;欧美品牌占据 17.0%的市场份额,市场份额同比下滑0.2个百分点,西门子、施耐德和贝加莱进入市场前十,三者共占据9.0%的市场份额。本土品牌经过多年技术积累,市场持续扩张,2019年共占据40.0%的市场份额。

2017至2019年,公司在低压变频器和伺服系统的市场占有率整体呈增长态势。2017至2019年,低压变频器市场份额由1.61%增长至1.80%,伺服系统市场份额由0.19%增长至0.55%。公司主要在起重、矿山机械占据了一定的市场份额和行业地位,分贝为9.19%,7.71%。

五、IPO募投项目

六、2020年年报重要信息

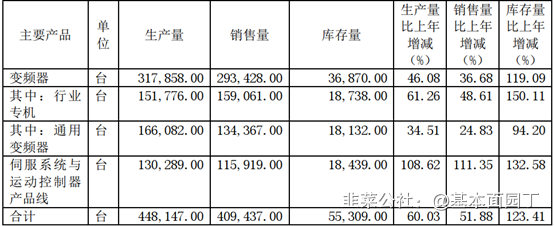

2020年,公司实现营业总收入较上年同期增长28.24%;净利润较上年同期增长52.13%。主营业务收入增长的主要因素是行业专机产品、伺服系统与运动控制器产品呈现快速增长势头,分别同比增加32.24%和93.61%,销量分别同比增加48.61%和111.35%。主要产品库存量比上年增加123.41%,主要系2021年在手订单增加导致。

收入同比增长119.76%,扣非净利润同比增长113.53%。主要系市场需求增长所致。

(一) 2021年6月

1、公司一季度业绩做的不错,二季度大概是什么情况?现在的在手订单大概是多少?

答复:目前在手订单充裕,产能利用充分,经营状况良好。

2、公司下游非常广泛,变频器和伺服系统产品的哪些下游行业应用带动的增长比较明显?

答复:公司产品主要运用于起重、矿山机械、光伏扬水、空压机、机床、电液伺服、包装机械等下游行业,预计这几个细分行业在2021年营业收入可实现稳定增长。公司在2021年5月份成立了一家控制技术子公司,主要从事PLC(可编程逻辑控制器,专为工业生产设计的一种数字运算操作的电子装置)、HMI(Human Machine Interface,即“人机接口”,也叫人机界面)等产品的研发,其核心团队成员在该领域具有十多年从业经历,在产品开发及推广方面具有比较丰富的经验。公司自主研发生产的PLC产品目前处于市场培育期,预计产品全面推向市场后,将会提升公司行业整体系统解决方案的能力,同时与现有产品线形成合力,进一步带动变频器和伺服系统产品的业绩增长。

3、公司为什么会选择起重行业作为最初发展的一个行业,能否介绍一下在这个行业发展比较好的原因?

答复:起重行业是一个大行业,它有很多细分市场,比如通用门桥式起重机、冶金起重、港口起重、客货电梯、工程起重机械等。公司选择进入工程起重机械中的建筑起重市场的原因主要是:传统建筑起重机械电控柜主要以进口的单机变频驱动+组柜模式为主,这种组柜模式成本较高、产品技术更新慢,公司发现市场需求后快速推出了一体化专机解决方案。该方案将外部的控制系统、安全报警系统、语音播报系统、自动平衡系统等全部整合在产品里面。客户购买后可直接安装在原来的施工升降机上,不仅使用方便、极大程度地节省安装成本,而且通过物联网模块还可以实现远程技术升级。该产品具有稳定性、可靠性和经济性,产品推出后得到了行业大客户的高度认可,这两年也取得了比较好的市场份额。

4、如果未来其他厂商想要进入起重行业,公司的核心竞争力是什么?行业的壁垒是什么?未来如果想要把起重的行业经验往新的行业迁移,可以迁移的东西是什么?

答复:首先,以创新性的产品形态进入市场,其收益周期会比较长;客户对已经稳定运行的技术或产品,更新迭代周期也会比较长;其次,短期内各个细分市场的客户集中度变化不会很大,前期供应商可利用先发优势,建立客户品牌忠诚度、积累更多客户需求、开发新产品,成为行业解决方案的引领者;第三,公司持续的研发投入,拥有比较完善的配套、工艺及供应链体系,客户与我们建立了比较好的粘性。我们从成本控制、质量控制、规模效应上提升行业壁垒,增强了竞争力。

公司在推出施工升降机一体化驱动器后,也推出了塔机一体化驱动器,该方案具有更安全、操作更高效、维护更便利等特点,具备防溜钩技术、回转平稳控制、变幅防摇控制等功能,同时一体化驱动器体积小,可内置于驾驶室内,能降低驱动器防护等级的要求,有效控制成本。这种深度融合性设计,对公司大配套能力有较高的要求,同时也帮助塔机厂家解决了安装问题,客户接受度更高。因此,此产品具有很高的市场价值和进入门槛。

类似这种行业市场开发经验我们还有:

(1)高效电机驱动器:高效电机主要包括永磁同步电机、磁悬浮和空气悬浮高速电机、同步磁阻电机等,公司在高速电机驱动技术已持续投入研发6年,是国内为数不多掌握了运用了碳化硅功率半导体器件的高速电机驱动技术的厂家之一。2021年6月1日国家提高了电机最低能耗标准,再加上国家碳达峰、碳中和政策的出台,高效电机的市场预计将会呈现爆发式增长,这为公司提供了一个持续发展的新赛道。

(2)EHS100电液伺服一体机:该产品全新一体式安装,集成控制、动力、刹车功能为一体;系统免调试,无需自学习,上电即可运行;采用内部走线,有助于改善系统EMC电磁兼容性,大幅降低干扰,提升系统适应能力。

(3)VC600C系列织机一体机电控系统:我们在纺织行业率先推出了国内领先的织机一体化电控系统解决方案,对这款产品我们拥有自主知识产权。该产品采用无风扇、高防护设计,使用寿命大大延长。该系统更简洁、集成度更高,不仅集成了织机主控制器,还把电子送经卷取伺服系统、电主轴直驱控制系统等全部集成在一个控制柜中;柜内采用先进的模块化设计理念,布局更合理,具有维护方便、可扩展性强等优点。公司在5月份专门召开了纺织行业专家鉴定会,得到了专家们的一致认可和好评,技术成果已达到国内领先水平。

以上这些案例,可以看出通过这些年的努力,伟创电气在行业专机路上已经走出了自己的特色。

5、公司是如何进入海外光伏扬水市场的,海外市场还有没有其他的行业可否介绍一下。

答复:公司光伏扬水产品目前主要应用在海外一些基础建设不太发达的东南亚、非洲、南美等国家与地区,我们进入这个行业是出于两方面考虑:一是市场方面,公司在东南亚、非洲、南美等地区进行通用产品推广的时候,调研了当地经济和社会发展情况,搜集到市场对于光伏专用产品的需求;二是技术方面,公司在水泵驱动技术和光伏板的MPPT跟踪技术方面有着比较好的技术储备。基于上述两点,我们推出了光伏扬水逆变器。产品推出后,我们最初也是通过一个印度大客户重点开拓这款产品。后来,我们又重点在非洲等地培养了代理商和客户,在这些区域市场也逐渐建立了优势,取得了一定的品牌效应。

综上所述:首先,我们抓住了市场的机会点;第二是公司积极响应了海外市场光伏从异步电机驱动转永磁同步电机驱动的需求,且该技术处于行业领先水平,使我们的产品得到了客户的认可。

未来在海外市场,我们将以通用产品为主,辅以专机、一体机向海外市场进行推广。公司对海外其他行业的拓展,基本策略是将现有的成熟行业产品推向市场,比如建筑机械的升降机、永磁同步电机和同步磁阻电机驱动器等产品都已在海外市场得到推广及应用。

目前公司的光伏扬水产品主要应用在海外市场,但在“碳达峰、碳中和”政策背景下,公司也将积极拓展与布局光伏扬水在国内的应用场景。

九、券商报告:

1、 国泰君安深度报告(3.8)

公司是工控领域快速成长的新兴企业,通过行业专机模式快速拓展下游市场,预计2020-2022年EPS为0.49、0.76、1.12元,参考PE和PB两种估值对方,给予公司2021年行业平均39XPE,给予目标价29.7元,首次覆盖,增持评级。

下游需求回暖拉动工控行业需求,疫情背景下国产品牌进口替代进程有望加速。我国目前工控行业整体市场规模约为2000亿元,其中国产品牌市占率在36%左右,我们认为后续国产品牌市场空间将进一步加速扩大:1)行业整体来看PMI指数连续站上荣枯线,同时5G、锂电池、生物医药等新兴行业的快速发展和人工成本的逐年上升都将持续推进我国制造业产业升级,工控产品需求持续向上;2)疫情背景下国产品牌凭借快速响应、稳定供应能力切入众多企业供应链水平,同时国产品牌技术的提升因为进口替代的加速奠定了坚实基础。

工控为本,行业专机帮助公司快速打开市场。公司扎根于工控领域,核心产品变频器和伺服系统经过多代更迭,目前性能已经达到国内领先水平。此外公司在原有经销基础上通过设立行业部大力发展行业专机,通过定制化、直销化模式快速打开市场,并在矿山机械和起重等行业取得不错成就。我们认为随着公司此前培育行业的陆续起量和后续在其他行业的不断复制开发,公司整体业绩有望持续稳定增长。