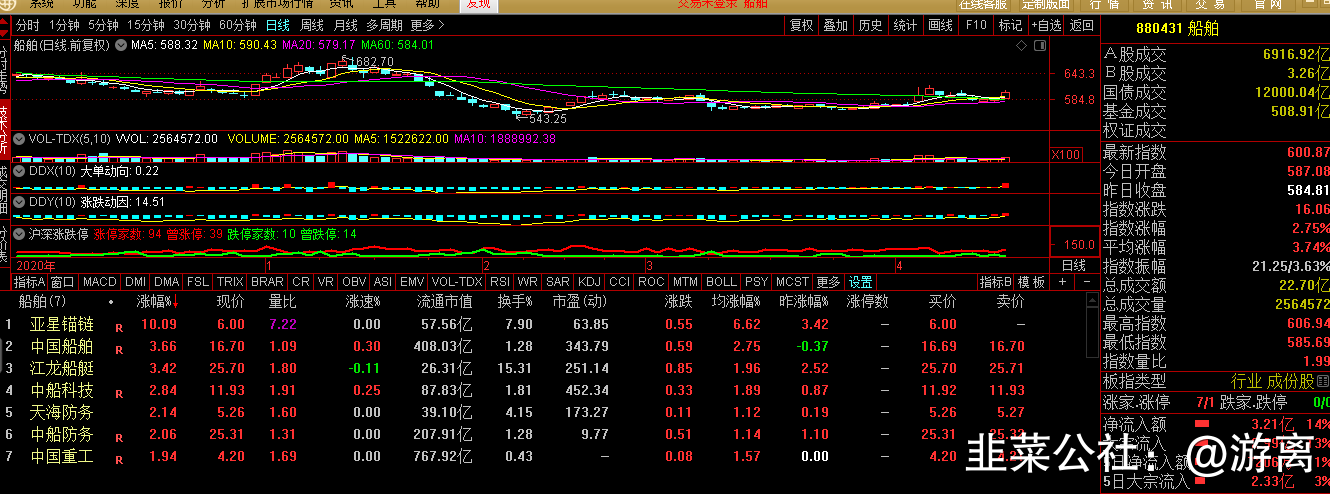

市场角度

疫情背景下,海运很景气,有中远海控,中集集团

按顺序

现在可以考虑一下船

目前没有研报,我就拉下去年的研报以及一条链上的研报

刚写到这,找到了

造船订单增加

整体来看,航运市场的景气度在向产业链蔓延,集装箱船订单持续增长,上市公司开始募资增加运力。

作为集装箱物流服务商,中谷物流去年实现净利润超过10亿元,同比增长近20%。公司拟定增募资不超过30亿元,用于购买集装箱船舶、集装箱等资产,以及打造集装箱智能运输信息化平台建设项目等。今年2月份,中谷物流披露已完成了18艘4600TEU集装箱船舶建造合同的签署,合同均已生效,将于2022年四季度至2024年上半年陆续交付。

另外,中远海能去年非公开发行股票,募集资金约51亿元,助力油轮船队逆周期发展。

据业内预计,2021年全球集装箱海运量将增长超5%,集运需求有望迎来全面复苏,而全球集装箱船船队运力增速约为3.4%,市场供需将维持紧平衡状态。中国船舶集团经济研究中心相关人士也称,支线箱船市场前景可期,大型及超大型箱船仍有批量订单,另外部分中型箱船更新需求也有望释放。

据统计,一季度全球累计成交新船订单3180万载重吨,同比激增157%;3月份,全球新船订单成交超过1800万载重吨,创下过去5年以来单月最高水平,成为2008年金融危机后同期最高水平,新船价格止跌回涨。

业内人士指出,集装箱船为代表的主力船型实现批量接单,显示出造船行业的强劲复苏势头。

作为国内船舶巨头,中国船舶集团有限公司4月披露,旗下两大船厂大连船舶重工集团与广船国际携手承接13艘1.6万TEU集装箱船订单,订单总金额超百亿元,成为中国造船企业承接的最大单笔集装箱船订单。日前集团召开的经济运行分析会上显示,今年一季度集团主要经济指标实现“开门红”,新接合同同比增长近六成,净利润同比增长约八成。

对于船舶行业投资机会,招商证券判断虽然业绩缓慢回升,但弹性有限。这次的船舶行业复苏可能是结构性复苏,集装箱船大型化趋势明显。不过,上一轮船舶行业订单主要交付是在2010年~2012年,一大半船未到更新时点;另外,今年船厂在造的船舶都是低价船,加上原材料价格成本和人民币升值压力,预计今年业绩压力仍比较大。船舶行业业绩也可能缓慢上升,但是弹性弱于航运和集装箱行业。

2019年报点评:经营业绩稳中有升,优质资产注入未来可期

事件:公司4月18日发布2019年报,报告期内,公司实现营业收入231.36亿元(+36.82%);归母净利润4.05亿元(-17.26%)。

投资要点

公司整体运营情况稳中有升,营业收入同比大幅增加。2019年,公司全年完成营业收入231.36亿元(+36.82%),为年计划的134.04%。其中,船舶造修业务营业收入156.13亿元(+36.29%);动力装备业务营业收入39.59亿元(-3.08%);应用产业(机电设备)营业收入15.00亿元(+16.28%);海洋工程业务营业收入25.76亿元(+282.93%)。船舶修造业务收入增加36.29%,主要是本年造船物量同比增加,收入增长;海洋工程业务收入增加282.93%,主要是本年海工平台以及首艘FPSO船体项目完工交付确认收入。外高桥造船及时抓住国际海工市场出现的新变化,适时调整生产作业计划,实现了海工项目全年3座平台连续完工交付。毛利率方面,综合毛利率10.57%(-2.75pcts),其中船舶修造业务毛利率7.80%(-2.05pcts),下降主要原因是主营业务中包含毛利率较低的代加工船舶,且受产品结构调整、部分造船设施改造等因素影响所致;动力装备业务毛利率19.75%(+1.64pcts);海洋工程业务毛利率7.94%(+8.91pcts),增长主要原因是本年海洋工程产品完工量同比增加等因素所致;机电设备业务毛利率9.31%(-10.04pcts),主要是受风塔业务市场因素影响,承接订单价格较上期有所下降。

持续做精主力船型,子公司外高桥造船迈入“一体两翼”新阶段。2019年公司持续做精主力船型,加大研发储备,围绕公司主建的散货船、油轮、化学品船、自卸散货船、木屑船、冷藏箱船等加大研发力度,升级优化与创新船型,进军大型邮轮市场,在技术层面着力实现完全自主知识产权。主要子公司外高桥造船作为中国造船业的领军企业,2019年稳步迈入“一体两翼”新阶段,大型邮轮首制船正式开工、SBM公司FPSO项目第三艘正式生效、并承接了一批好望角型散货船、阿芙拉油船订单。报告期内,外高桥造船实现主营收入141.06亿元(+55.22%),净利润1.96亿元较上年减少1.93亿元,主要原因为上年处置长兴重工等股权产生投资收益所致。随着全球造船行业集中度的不断提升,公司已经形成了比较稳固的市场地位,与较好的品牌效应。外高桥造船通过2019年国家企业技术中心评价,主持编制的国家标准《自升式钻井平台建造质量要求》获批发布,并被正式授予“上海高技术船舶数字化建造工程技术研究中心”,其“SWS好望角型散货船”入选“上海品牌”。完善的产品线与品牌效应,将进一步助力公司造修船订单的落实与增长。

两船合并,优质资产注入未来可期。两船合并战略性资产重组,将进一步优化上市公司资产结构,提升资产质量与经营水平。注入的江南造船等标的公司在军、民船舶造修领域具有较强的核心竞争优势和行业地位,有利于完善上市公司造修船板块布局、巩固业务竞争优势、提升上市公司资产规模。核心资产注入后,未来在军民船订单量提升与业绩贡献方面可期。

投资建议:公司作为中船集团核心民品主业上市公司,布局“海洋防务装备产业、船舶海工装备产业、海洋科技创新应用产业、船舶海工服务业”四大产业,具有完整的船舶行业产业链。随着两船合并战略性重组逐步落地,未来江南造船等核心资产注入后,经营业绩与上市公司资产质量将得到进一步提高。2020年在不考虑重组情况下,公司给出全年完成营业收入183.31亿元的目标。预计公司2020年至2022年归母净利润分别为4.82、5.68、6.70亿元,EPS分别为0.11、0.13、0.16元,维持目标价格25.2元,当前股价分别对应164、139、118倍PE。

风险提示:市场风险;主要原材料价格波动风险。

中集集团

集装箱行业持续火爆,看好全球经济复苏

点评

量价超预期,集运行业迎来爆发。公司是全球领先的物流及能源行业设备及解决方案供应商,目前主要从事集装箱、道路运输车辆、能源/化工及液态食品装备、海洋工程装备、空港/消防及自动化物流装备的制造及服务业务,公司各个产品线均为全球领先,公司的标准干货集装箱、冷藏箱产销量保持全球第一;据国际罐式集装箱协会调查统计,罐式集装箱的产销量保持全球第一;是全球销量第一的半挂车生产制造商;登机桥业务综合竞争力位居全球领导者地位,为全球三大旅客登机桥制造商之一,中国市场份额连续四年占比95%以上;亦是中国领先的高端海洋工程装备企业之一。随着集装箱行业复苏,公司较去年同期,集装箱业务干箱销量增长174%,冷藏箱销量增长82%,营业收入实现大幅上涨。

根据近期行业来看,集装箱行业保持火爆,2020年,价格方面:本集团20尺干货标准箱1月份的报表结算箱价平均约1,656美元,至6月份上升为均价1,998美元,12月平均价已经上升到2,322美元,今年一季度,价格最高涨至3500美元左右。原材料涨幅从目前来看,预计低于箱价涨幅,同时,公司积极储备原材料,也缓解了整体成本压力。

箱量来看:目前行业已把集装箱产能从平常的每月二十几万箱提高到四十多万箱(中集近月达到22万箱)。中集今年上半年订单爆满,目前月产量已提至二十多万箱,工厂按照每周六天、每天11小时在赶工,比去年情况大幅提升。

持续性来看,预计今年集装箱价格不会大幅下调,集装箱价格高景气会持续到9、10月,甚至持续到11月,集装箱业务今年将大超预期。

盈利性预测与估值。预计公司21-23年归属于母公司股东净利润分别为56、48、51亿,对应估值11、13、12倍,维持增持评级。

风险提示:宏观经济风险,竞争格局恶化风险

集运背景

随着全球贸易的强势复苏,波罗的海干散货指数(BDI)近1年来涨幅超过2倍;航运价格以及集装箱量价齐升,新船订单也明显增长,航运板块的周期复苏景象备受关注。

证券时报记者发现,今年一季度集装箱运输行业淡季不淡,无论是航运企业还是集装箱制造企业,预计景气度有望延续到今年三季度。另一方面,油轮市场海内外市场分化,船舶企业订单增加,不过业绩弹性相对弱于航运与集装箱。

整体来看,2020年航运板块上市公司净利润普遍增长,市场表现来看,航运板块去年内累计上涨约20%;今年2月以来重拾涨势,最新累计涨幅超过17%,直追去年涨幅。同时,北上资金积极加仓航运龙头。

集运迎来最旺“淡季”

虽然印度、巴西等部分国家新冠疫情出现再度暴发迹象,但是随着全球新冠疫苗积极推进,长期来看疫情仍有望得到控制,经济将得到进一步复苏,航运市场持续复苏。数据显示,BDI最新指数达到2323点,近半年涨幅接近50%。

作为A股集装箱运输龙头股,中远海控今年一季度业绩将持续向好,预计实现净利154.5亿元,同比去年同期增长约52倍。公司股价自去年下半年以来,累计涨幅超过3倍。北上资金通过沪股通持续增持,并在今年加大了增持比例,最新在自由流通股本占比已经超过6%。

在全球集运行业“缺箱少柜”的背景下,中远海控的集装箱航运业务去年稳步增长。年报显示,去年中远海控实现净利润将近百亿元,同比增长近47%,远超同期营收增速。其中,集装箱航运业务收入约1660亿元,同比增长约15%。

中远海控指出,当前美国消费品库存处于历史低位,而政府1.9万亿美元纾困方案将刺激中美航线海运需求持续旺盛,保守估计将持续到今年三季度。

目前中远海控主要通过全资子公司中远海运集运和间接控股子公司东方海外国际,经营国内外海上集装箱运输服务及相关业务,集装箱船队规模排名稳居世界第三。去年东方海外实现利润高于中远海运,对此公司高管介绍,由于中远海运集运有内贸航线,东方海外无内贸航线,去年内贸航线的盈利水平相对较低;东方海外在太平洋航线的运力占比高于中远海运集运,在亚欧航线的运力占比低于中远海运集运。从运价来看,美西美东航线运价自去6月起开始明显上升至第四季度保持高位平稳水平,欧地航线运价于去年11月起大幅增长。

在运力保障方面,公司在全球航线上增加了40艘船舶,另外,公司高管介绍,公司已经订造了12艘2.3万TEU型集装箱船舶,保障了未来自营船队的持续发展。

同时,中远海控高管强调,中长期来看,集运行业依然是供过于求的行业。这是由于为满足客户未来的出运需要,承运人通常需要提前配备足够的运力。另一方面,双向贸易不平衡的特点,也决定了供给过剩的客观存在。

中信建投指出,美国周度进口全球集装箱海运货物数据再创历史新高,受制于港口效率等出现供给瓶颈,供需关系持续紧张,预计夏季继续维持高景气;加上美线长协价将在4、5月份逐步生效,相关上市公司的二、三季度业绩仍存大超预期可能性。

业内人士向记者表示,在当前运力紧缺背景下,主要货主都倾向于签订长期合同。

缺箱局面将持续

近期苏伊士运河搁浅拥堵事件,导致船期严重延误,扰动了全球航运市场。

据德迅中国预计,保守估计船公司平均延误21天,马士基舱位缩减30%以上,停接短期合同订舱。另一方面,由于运力和箱况压力,国际油价上涨,预计海运费会持续上涨,下一年长约价翻倍增长,且附带诸多附加条件,市场短期运价有大幅上涨空间,低价舱位锐减,溢价服务再现,因此建议货主提早四周订舱。

集装箱供给方面,亚洲与欧洲缺箱情况比预期提前,而且更加严重,部分支线已经无箱可用。实际上,今年一季度就延续了去年集运热度,期间中国出口集装箱运价综合指数(CCFI)均值为1960.99点,与去年第四季度相比增长53.8%,被称为集运历史上最旺的“淡季”。

作为全球集装箱制造龙头,中集集团最新业绩预告显示,由于市场对集装箱的需求持续处于高位,今年一季度公司将盈利13亿元至16.5亿元,相比之下上年同期亏损6.41亿元。整体来看,受益于外贸回暖,集装箱行业量价齐升,去年利润大幅上涨,中集集团去年净利润53.5亿元,同比增长约2.5倍。其中,集装箱制造业务实现净利润同比增长约13倍,毛利率提升。

在业绩发布会上,中集集团董事长麦伯良表示“一箱难求不可能永远持续”,预计疫情恢复后产能会下降,但是全球贸易总量在扩大,加上每年集装箱大概会有5%更新需求,所以每年的稳定需求会在300万(TEU)左右,未来会坚持不懈地巩固和提升中集的全球集装箱龙头地位。

据介绍,目前中集在手集装箱订单满满,预计高箱价会延续到9月甚至到11月份,另外原材料的价格也在涨,产品的价格应该会高于原材料的涨幅,所以今年的毛利应该会比去年高不少。据德路里航运咨询公司数据,集装箱运价指数自2020年7月以来快速回升,目前已处于相对高位,2020年全行业集装箱产量同比增长10.3%。

当前集装箱制造市场处于双龙头竞争局面。除了中集集团,中远海发今年1月公告购买中远海运投资旗下4家公司股权,进一步提高集装箱制造业务的全球市场占有率。

针对担忧集装箱市场价格是否会有序竞争,麦伯良指出,当前全球95%以上的集装箱是在中国生产的,在集装箱行业有倡导“健康行动”计划,中集是行业会长单位,将维持行业良性竞争;大家对标准、质量、环保、劳工等有了一致标准,行业竞争态势越来越健康。

国泰君安指出,当前集装箱库存历史低位,预计造箱高景气至少延续1年,销量有望突破2018年高点。因为从持续性看,今年一季度期末集装箱制造商库存17.1万TEU,继去年第四季度后再创新低。参考上轮造箱高景气周期,预计本轮缺箱形势更紧张,全球经济复苏形势较好,判断本轮补库周期至少延续1年以上。另外,集运需求旺盛,租箱公司新箱周转率更高,而船务公司购箱需求旺盛,旧箱流转有望加快,更新率有望回升至正常水平。

油轮市场海内外分化

除了集运外,油运龙头在去年也获得丰收。统计显示,A股航运板块中,中远海能去年净利润同比增幅最高,高达4.5倍,约24亿元。

中远海控主要从事原油、液化天然气等运输,按照运力规模统计,系全球第一大油轮船东,在沿海原油运输领域,公司保持着行业龙头地位和55%以上的市场份额。据介绍,去年中远海控踩准国际油运市场剧烈波动的节奏,外贸油轮船队经营业绩同比大幅提升,运输毛利同比增加约3倍。

另外,招商南油净利润也同比增长近六成,约13.9亿元。

对于油轮市场,龙头公司认为国际油轮市场去年从高走低,趋向疲软,而中国原油进口量快速增长。

招商南油指出,去年3月欧佩克与俄罗斯谈判破裂后,沙特发动价格战,国际油价因此大跌,促使储油需求大增,随着陆上石油库存逐渐接近满负荷,很多现货市场运力转变为海上囤油浮仓,进而推动运费大涨,下半年受疫情蔓延影响市场开始走弱。整体来看,2020年全年油轮市场收益达到了2015年以来最高水平。

国际油价大跌,低油价触发国内“地板价”保护,提升国内炼厂加工积极性,带动水运需求旺盛。国内进口油中转需求旺盛,加上海洋油产量的不断恢复,2020年国内原油水运市场总规模达历史新高。从运力供给来看,全年新增运力23万载重吨投入市场,市场景气度总体稳中向好。疫情缓解后,尚待恢复的海外需求和运输供应链抑制了中国的海运出口量,其中成品油出口降幅较为明显。但从中长期看,中国的成品油出口前景依然看好。

中远海控表示,由于欧佩克减产执行率较高,油轮运输需求预计持续受到抑制。随着原油远期升水收窄,执行储油业务的油轮运力陆续回归市场,加剧了供过于求的基本面,国际油运市场持续疲软。运力供给方面,2020年超大型油轮(VLCC)交付37艘,仅拆解4艘,其他船型拆解量也低于预期。由于环境法规与未来造船技术走向的不确定性使油轮船东下单较为谨慎,新签订单数量同比下滑。

造船订单增加

整体来看,航运市场的景气度在向产业链蔓延,集装箱船订单持续增长,上市公司开始募资增加运力。

作为集装箱物流服务商,中谷物流去年实现净利润超过10亿元,同比增长近20%。公司拟定增募资不超过30亿元,用于购买集装箱船舶、集装箱等资产,以及打造集装箱智能运输信息化平台建设项目等。今年2月份,中谷物流披露已完成了18艘4600TEU集装箱船舶建造合同的签署,合同均已生效,将于2022年四季度至2024年上半年陆续交付。

另外,中远海能去年非公开发行股票,募集资金约51亿元,助力油轮船队逆周期发展。

据业内预计,2021年全球集装箱海运量将增长超5%,集运需求有望迎来全面复苏,而全球集装箱船船队运力增速约为3.4%,市场供需将维持紧平衡状态。中国船舶集团经济研究中心相关人士也称,支线箱船市场前景可期,大型及超大型箱船仍有批量订单,另外部分中型箱船更新需求也有望释放。

据统计,一季度全球累计成交新船订单3180万载重吨,同比激增157%;3月份,全球新船订单成交超过1800万载重吨,创下过去5年以来单月最高水平,成为2008年金融危机后同期最高水平,新船价格止跌回涨。

业内人士指出,集装箱船为代表的主力船型实现批量接单,显示出造船行业的强劲复苏势头。

作为国内船舶巨头,中国船舶集团有限公司4月披露,旗下两大船厂大连船舶重工集团与广船国际携手承接13艘1.6万TEU集装箱船订单,订单总金额超百亿元,成为中国造船企业承接的最大单笔集装箱船订单。日前集团召开的经济运行分析会上显示,今年一季度集团主要经济指标实现“开门红”,新接合同同比增长近六成,净利润同比增长约八成。

对于船舶行业投资机会,招商证券判断虽然业绩缓慢回升,但弹性有限。这次的船舶行业复苏可能是结构性复苏,集装箱船大型化趋势明显。不过,上一轮船舶行业订单主要交付是在2010年~2012年,一大半船未到更新时点;另外,今年船厂在造的船舶都是低价船,加上原材料价格成本和人民币升值压力,预计今年业绩压力仍比较大。船舶行业业绩也可能缓慢上升,但是弹性弱于航运和集装箱行业。

- 1

- 2