长华化学 IPO

O路遥

明天一定赚的散户

2023-07-13 18:50:32

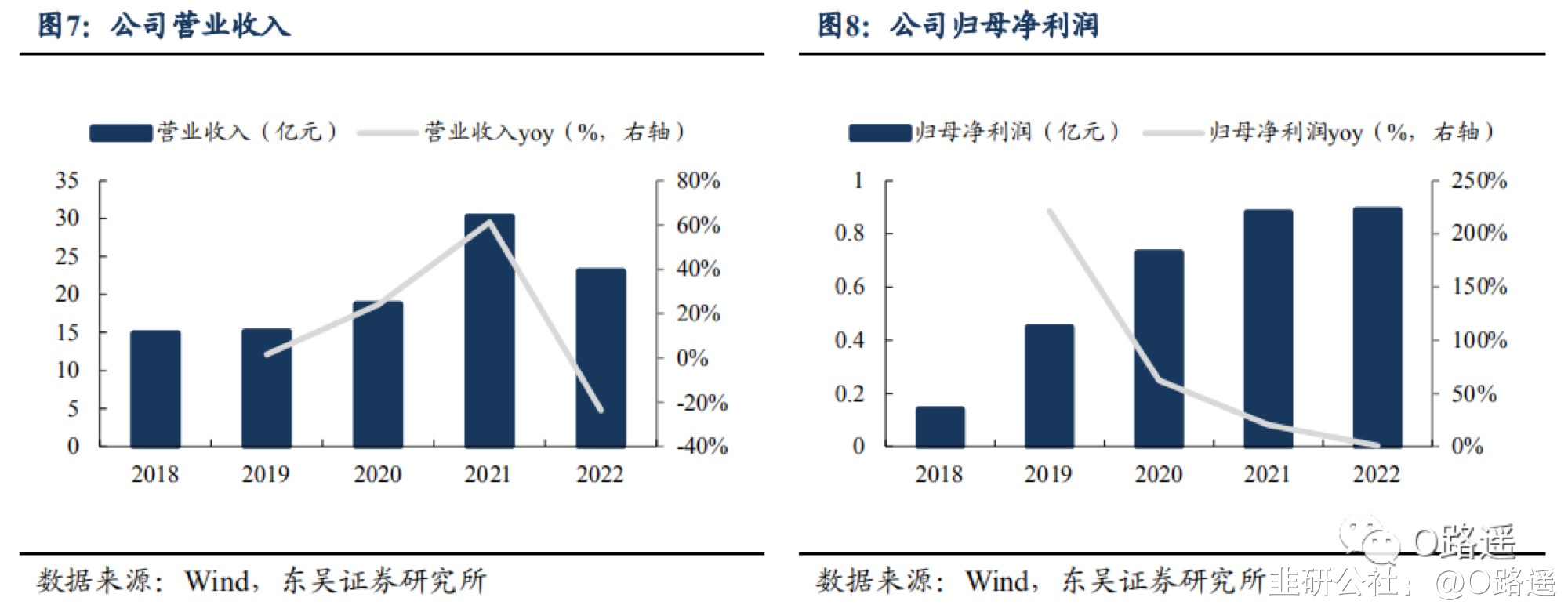

· ·长华化学 IPO 股票代码:301518长华化学 IPO新股发行定价:见文章末尾深耕聚醚业务,差异化竞争拓展市场长华化学科技股份有限公司位于临港码头的江苏省张家港市扬子江化工园区,公司成立于 2010 年,占地面积达 7 万余平方米,于 2017 年变更为股份有限公司。公司经过13 年的发展,生产的各类聚醚多元醇和聚合物多元醇系列产品已广泛应用于家具、汽车等行业,目前已获得多项国家授权专利,成为中国聚氨酯工业协会的常务理事单位、聚醚/环氧丙烷专业委员会副主任单位及国家聚醚多元醇产品标准的参编单位,获评为“2022 年度江苏省专精特新中小企业”。业务规模扩大,收入实现翻倍增长。2021 年,公司营收、归母净利润实现大幅上升,同比上升分别 61%、21%,主要得益于两方面因素:1)量的角度:公司主营业务规模扩大,聚醚销量提升;2)价的角度:部分原材料成本上涨,公司随之提升产品售价带来收入体量的增加。2022 年,公司收入水平与同期相比略有下滑,主要系原材料价格下跌,公司降低产品平均售价,营收下滑。

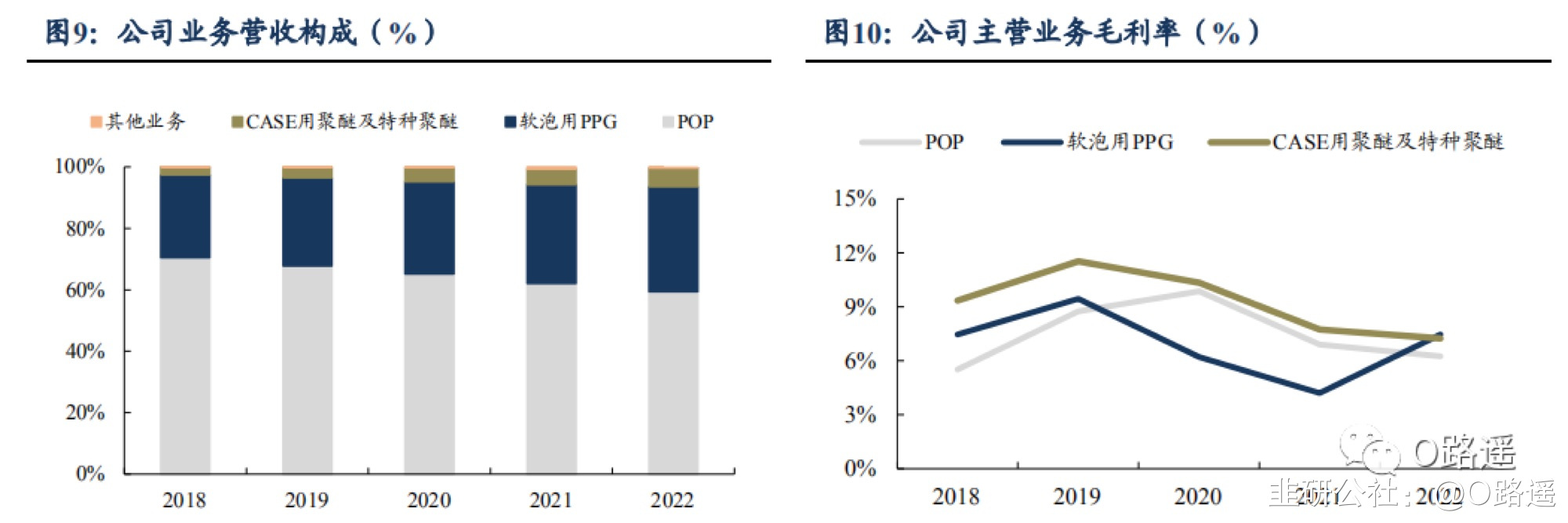

业务结构优化,公司毛利率提升。主营业务占比方面,POP 是公司最主要的业务,过去五年收入占比在 60%以上,其次是软泡用 PPG、CASE 用聚醚及特种聚醚,在 2022年的营收占比分别 34%、6%。由于汽车行业等下游客户对车内空气质量、内饰产品气味的要求越来越严苛,而公司软泡用 PPG 产品具有气味低、VOC 低的优点,销量持续增加,带动该产品营收占比稳定提升。各项业务毛利率方面,公司 2022 年原材料成本总体下降,公司产品单吨售价下滑,而公司产品的单吨毛利基本保持稳定,直接拉动 EO、PO 为原材料的软泡用 PPG 毛利率上升至 7%,并带动公司整体毛利率提升。

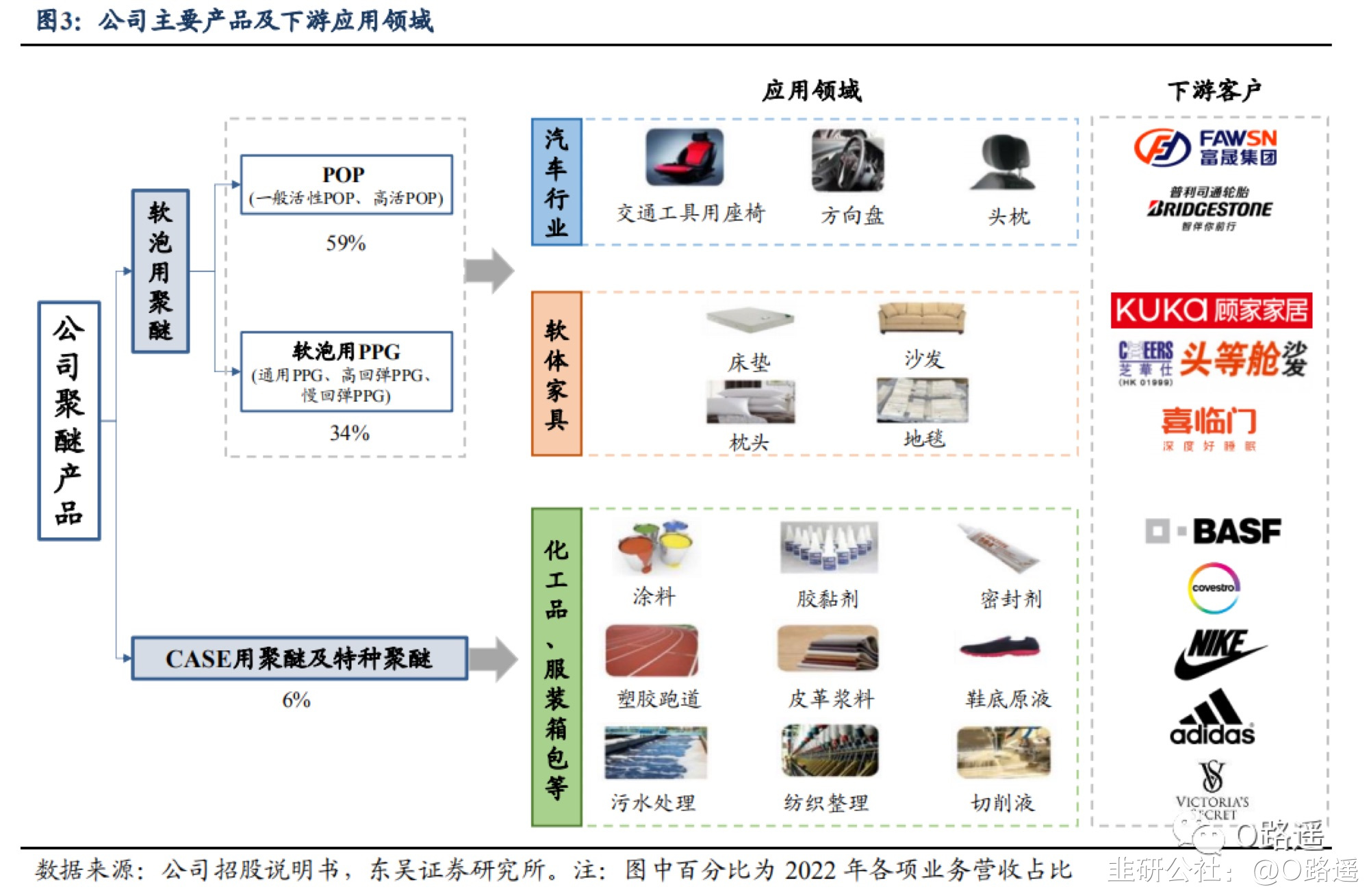

业务结构优化,公司毛利率提升。主营业务占比方面,POP 是公司最主要的业务,过去五年收入占比在 60%以上,其次是软泡用 PPG、CASE 用聚醚及特种聚醚,在 2022年的营收占比分别 34%、6%。由于汽车行业等下游客户对车内空气质量、内饰产品气味的要求越来越严苛,而公司软泡用 PPG 产品具有气味低、VOC 低的优点,销量持续增加,带动该产品营收占比稳定提升。各项业务毛利率方面,公司 2022 年原材料成本总体下降,公司产品单吨售价下滑,而公司产品的单吨毛利基本保持稳定,直接拉动 EO、PO 为原材料的软泡用 PPG 毛利率上升至 7%,并带动公司整体毛利率提升。 公司产品涵盖软泡用聚醚(POP、软泡用 PPG)、CASE 用聚醚(用于涂料、胶粘剂、密封剂、弹性体等领域的聚醚总称)及特种聚醚,在 2022 年的营收占比分别为 93%(其中 POP 占比 59%、软泡用 PPG 占比 34%)、6%。其中,公司 POP 业务包括:一般活性 POP、高活 POP;软泡用 PPG 业务包括:高回弹 PPG、通用 PPG、慢回弹 PPG。

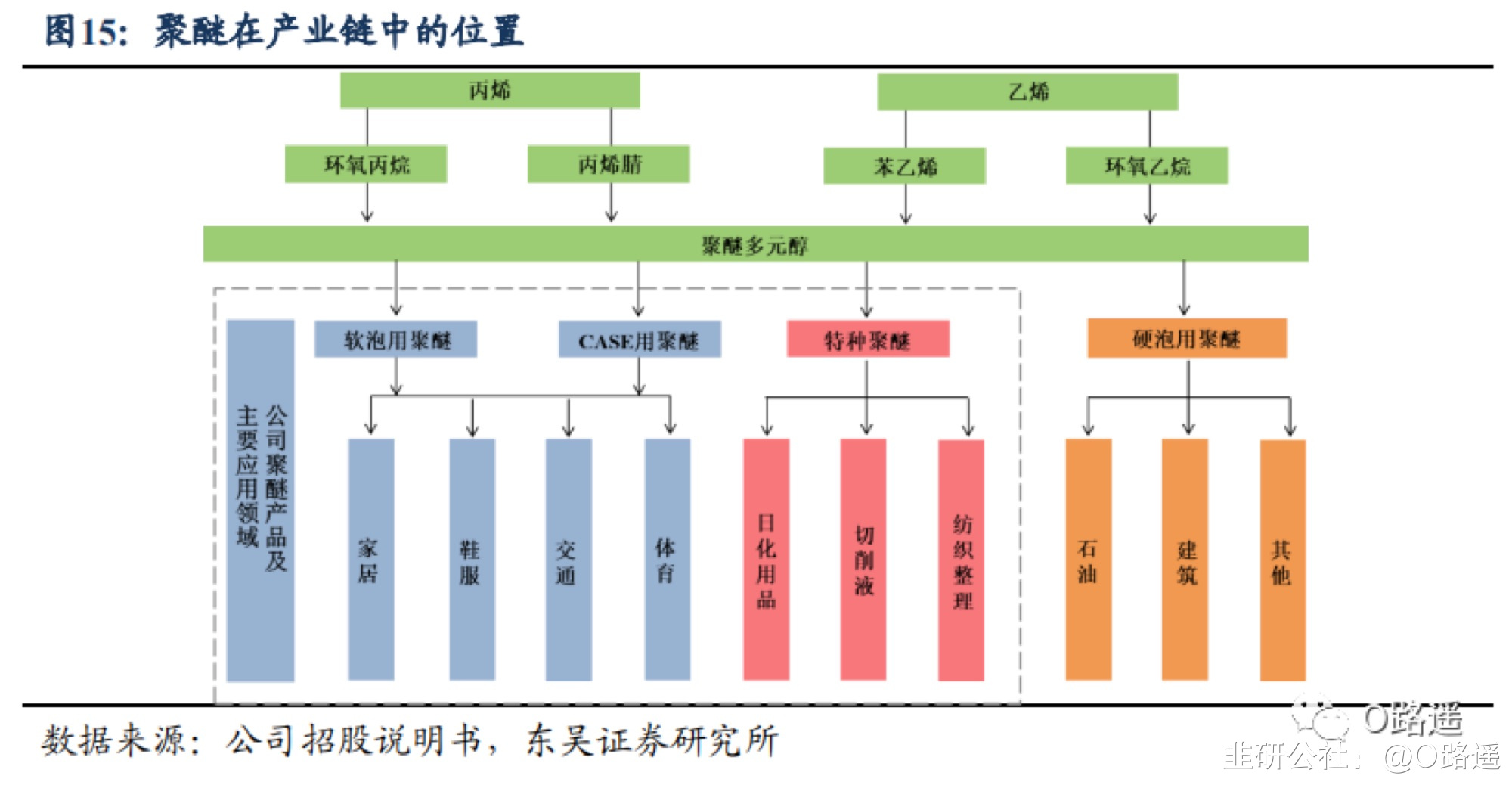

公司产品涵盖软泡用聚醚(POP、软泡用 PPG)、CASE 用聚醚(用于涂料、胶粘剂、密封剂、弹性体等领域的聚醚总称)及特种聚醚,在 2022 年的营收占比分别为 93%(其中 POP 占比 59%、软泡用 PPG 占比 34%)、6%。其中,公司 POP 业务包括:一般活性 POP、高活 POP;软泡用 PPG 业务包括:高回弹 PPG、通用 PPG、慢回弹 PPG。 聚醚下游应用空间广阔,需求量持续增长聚醚又称聚乙二醇醚,是目前销售量最大的一种合成油。它是以环氧乙烷、环氧丙烷、环氧丁烷等为原料,在催化剂作用下开环均聚或共聚制得的线型聚合物。从产业链看,聚醚上游原料有环氧丙烷、环氧乙烷、苯乙烯、丙烯腈等,其中环氧丙烷为最主要原料;聚醚(软泡用聚醚、CASE 用聚醚及特种聚醚、硬泡用聚醚)下游应用广泛,可应用于家居、汽车、体育、防水等领域。

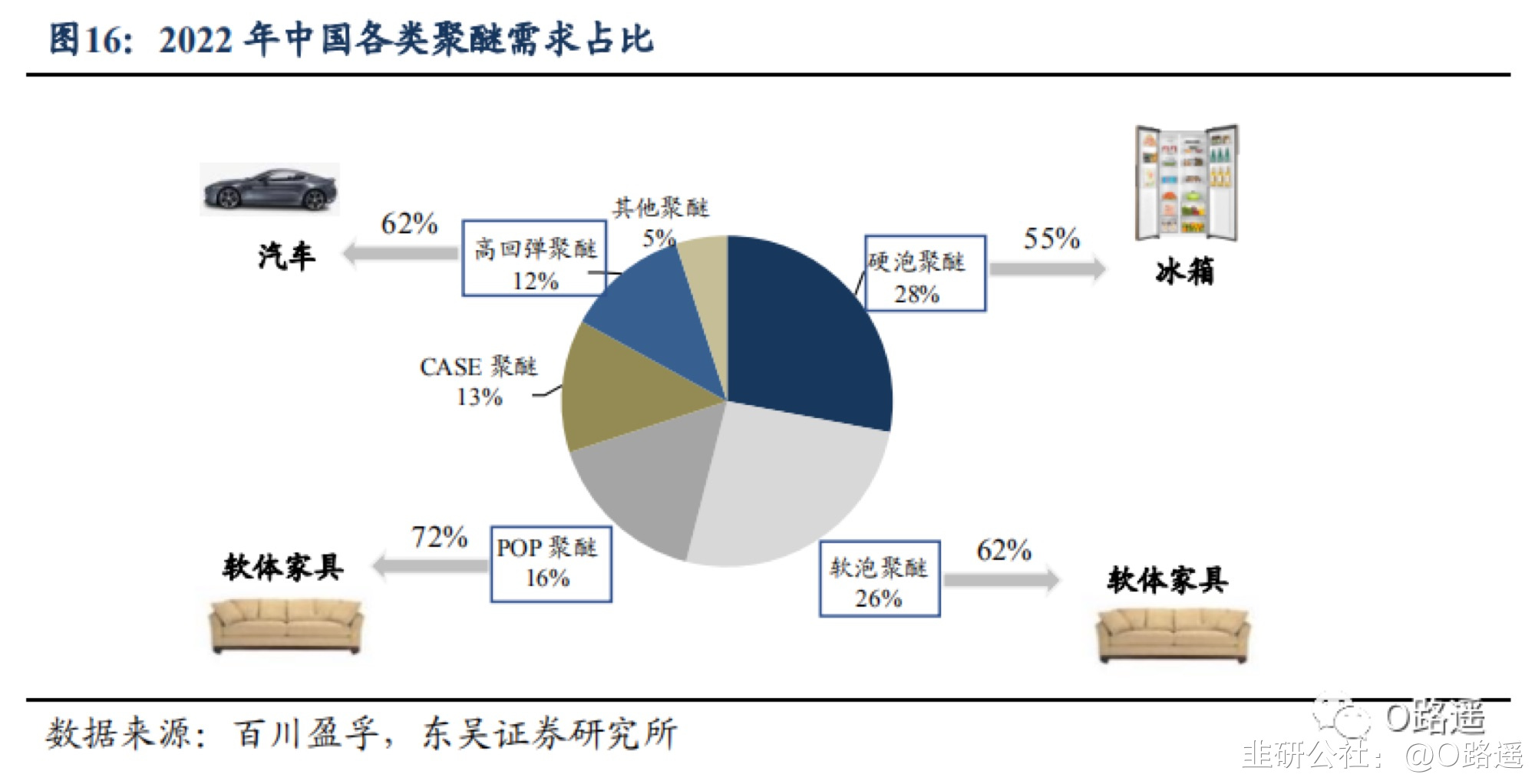

聚醚下游应用空间广阔,需求量持续增长聚醚又称聚乙二醇醚,是目前销售量最大的一种合成油。它是以环氧乙烷、环氧丙烷、环氧丁烷等为原料,在催化剂作用下开环均聚或共聚制得的线型聚合物。从产业链看,聚醚上游原料有环氧丙烷、环氧乙烷、苯乙烯、丙烯腈等,其中环氧丙烷为最主要原料;聚醚(软泡用聚醚、CASE 用聚醚及特种聚醚、硬泡用聚醚)下游应用广泛,可应用于家居、汽车、体育、防水等领域。 从市场份额来看,2022 年下游行业对硬泡聚醚、软泡聚醚、POP 聚醚、CASE 用聚醚、高回弹聚醚的需求占比分别为 28%、26%、16%、13%、12%,所对应的下游行业主要为软体家具、白色家电、汽车行业。在我国人均消费水平提升,汽车销量持续攀升的情况下,聚醚下游需求将持续扩张。

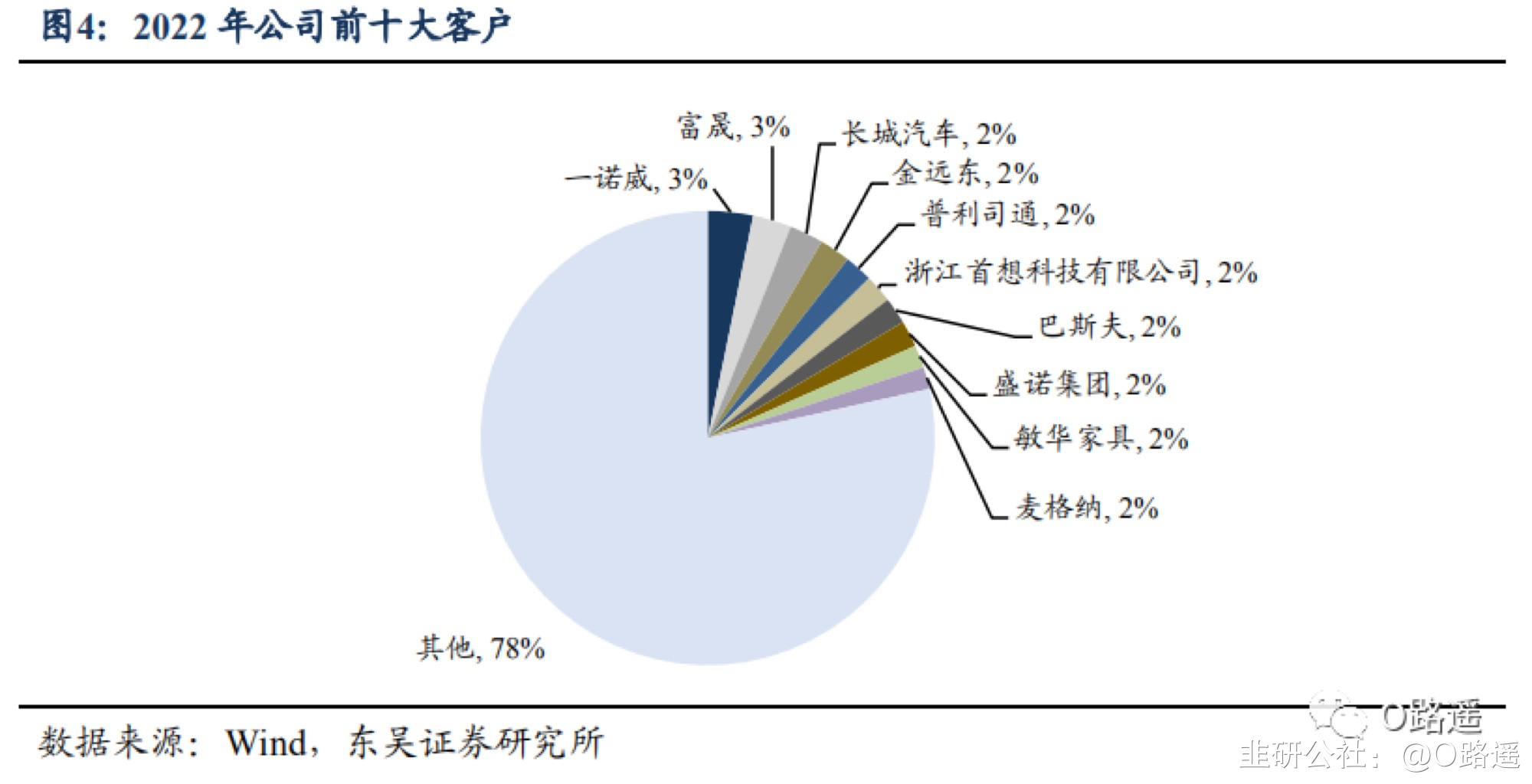

从市场份额来看,2022 年下游行业对硬泡聚醚、软泡聚醚、POP 聚醚、CASE 用聚醚、高回弹聚醚的需求占比分别为 28%、26%、16%、13%、12%,所对应的下游行业主要为软体家具、白色家电、汽车行业。在我国人均消费水平提升,汽车销量持续攀升的情况下,聚醚下游需求将持续扩张。 公司与多家大型汽车主机厂或其配套厂商、跨国化工企业、知名家居品牌等客户建立稳定合作关系。在汽车行业领域,包括富晟李尔和富晟(一汽大众、 一汽奥迪座椅配套商)、普利司通(广汽本田、广汽乘用车座椅配套商)、诺博 (长城汽车座椅配套商)、沈阳金远东(比亚迪座椅配套商)等。在软体家具领域,包括顾家家居、芝华仕、 喜临门等。在化工领域,公司与国际化工行业巨头巴斯夫、科思创等建立了稳定供货关系。在鞋服衣帽领域,公司向知名鞋服品牌的供货商供应产品,例如“NIKE”、“adidas”等鞋服品牌和“维多利亚的秘密”等服装品牌。

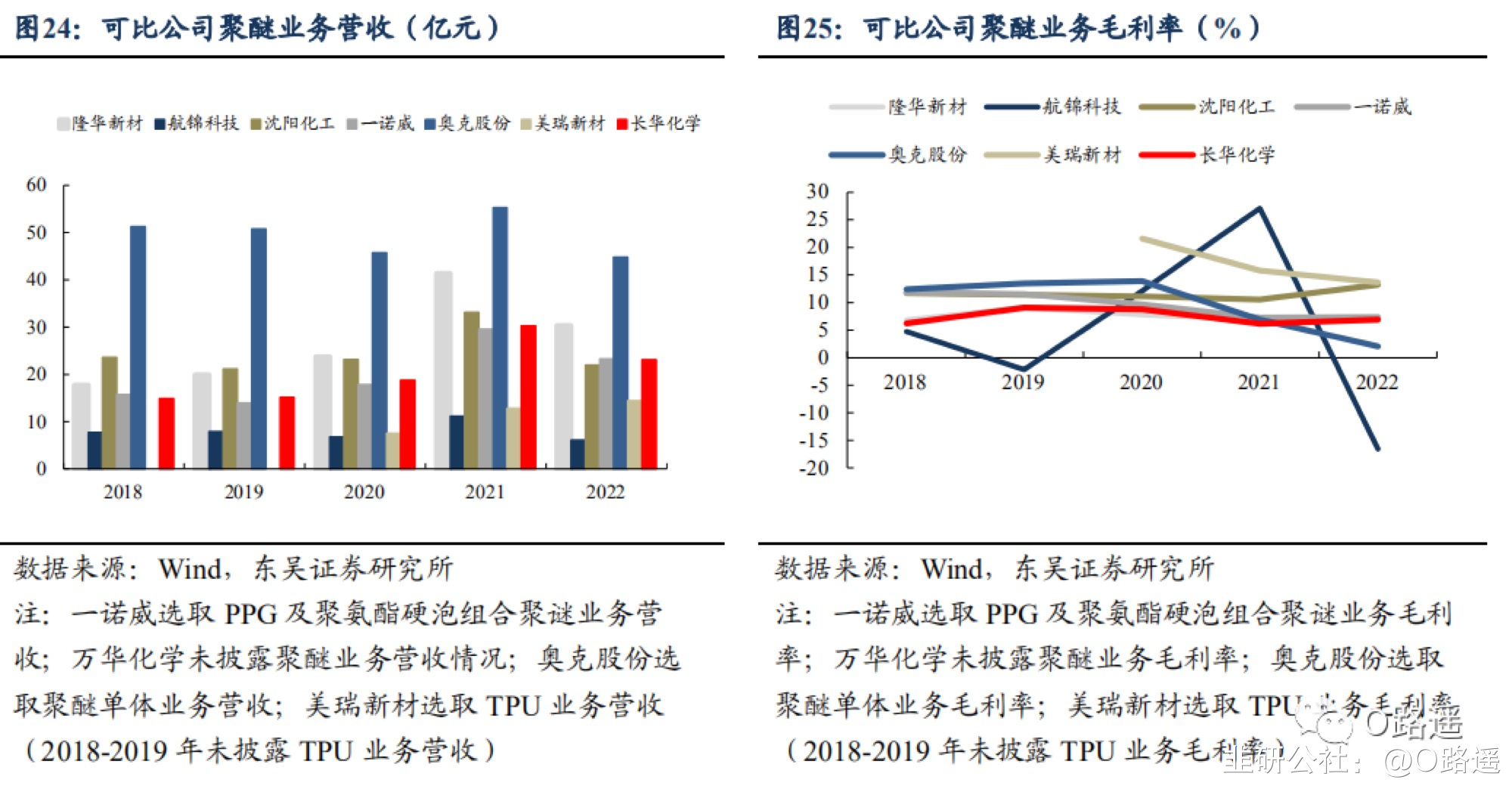

公司与多家大型汽车主机厂或其配套厂商、跨国化工企业、知名家居品牌等客户建立稳定合作关系。在汽车行业领域,包括富晟李尔和富晟(一汽大众、 一汽奥迪座椅配套商)、普利司通(广汽本田、广汽乘用车座椅配套商)、诺博 (长城汽车座椅配套商)、沈阳金远东(比亚迪座椅配套商)等。在软体家具领域,包括顾家家居、芝华仕、 喜临门等。在化工领域,公司与国际化工行业巨头巴斯夫、科思创等建立了稳定供货关系。在鞋服衣帽领域,公司向知名鞋服品牌的供货商供应产品,例如“NIKE”、“adidas”等鞋服品牌和“维多利亚的秘密”等服装品牌。 可比公司:我们挑选了申万化学制品业中,与聚醚行业高度相关的公司,其中包括滨化股份、奥克股份、阿科力、红宝丽、美瑞新材。我们选取奥克股份、美瑞新材 2 家公司,主要剔除滨化股份、红宝丽、阿科力。

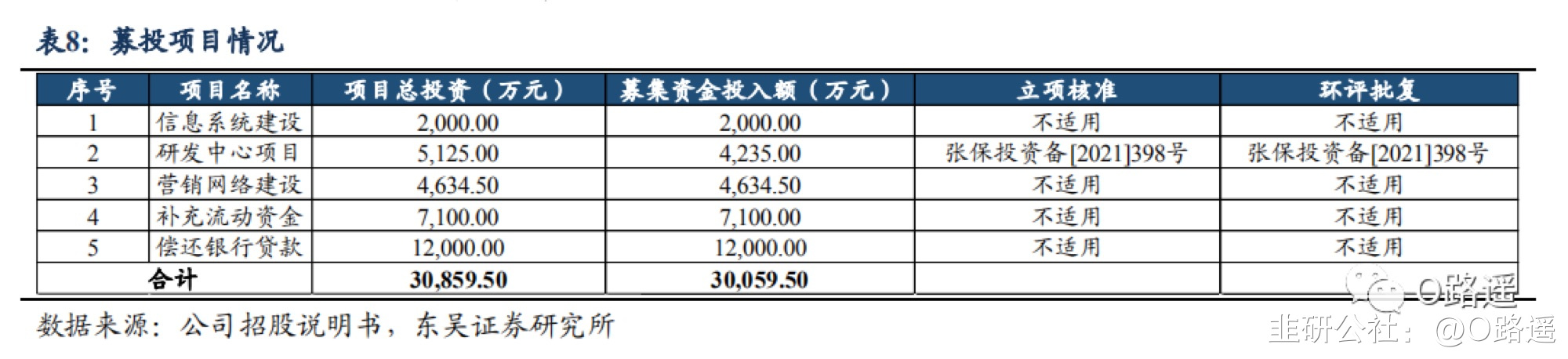

可比公司:我们挑选了申万化学制品业中,与聚醚行业高度相关的公司,其中包括滨化股份、奥克股份、阿科力、红宝丽、美瑞新材。我们选取奥克股份、美瑞新材 2 家公司,主要剔除滨化股份、红宝丽、阿科力。 募集资金投资项目均围绕本公司的主营业务和发展战略展开,在一定程度上优化产品结构、客户结构和财务结构。公司本次拟公开发行不超过 3505 万股人民币普通股,总投入约 3 亿元,拟投资于信息系统建设项目、研发中心项目、营销网络建设、补充流动资金以及偿还银行贷款。

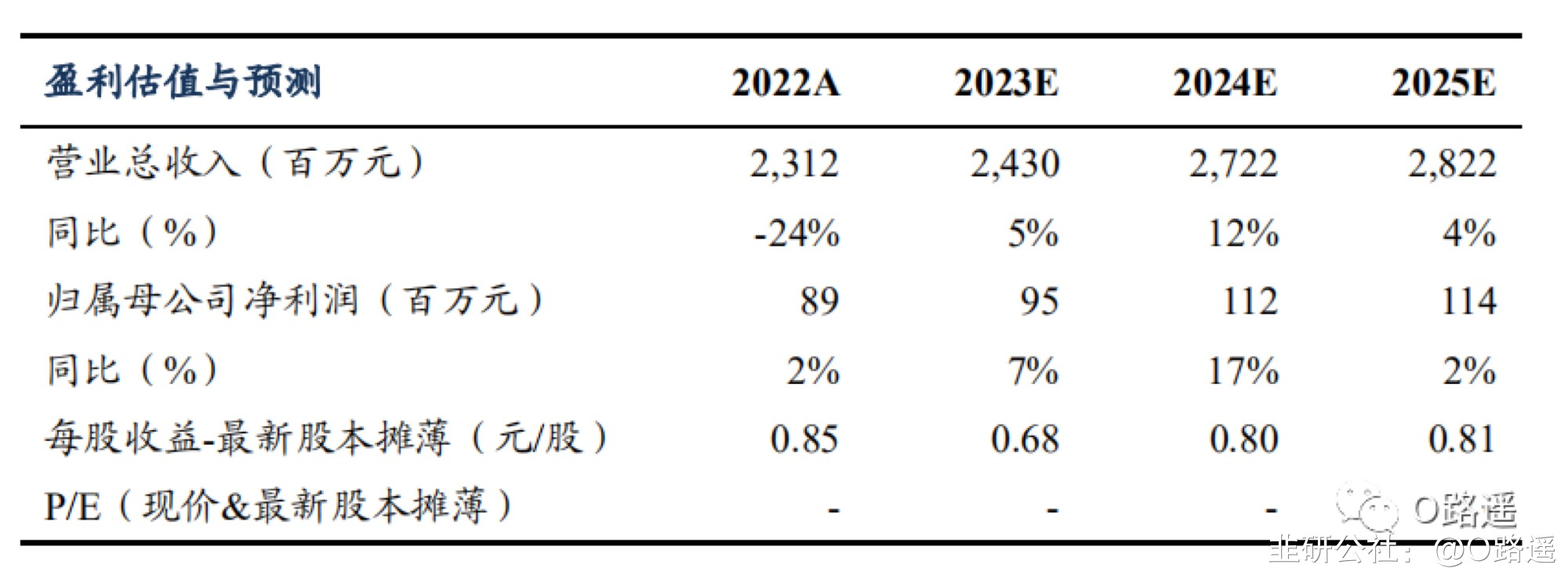

募集资金投资项目均围绕本公司的主营业务和发展战略展开,在一定程度上优化产品结构、客户结构和财务结构。公司本次拟公开发行不超过 3505 万股人民币普通股,总投入约 3 亿元,拟投资于信息系统建设项目、研发中心项目、营销网络建设、补充流动资金以及偿还银行贷款。 综上所述,IPO合理估值区间在:23.13~25.19元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

综上所述,IPO合理估值区间在:23.13~25.19元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

业务结构优化,公司毛利率提升。主营业务占比方面,POP 是公司最主要的业务,过去五年收入占比在 60%以上,其次是软泡用 PPG、CASE 用聚醚及特种聚醚,在 2022年的营收占比分别 34%、6%。由于汽车行业等下游客户对车内空气质量、内饰产品气味的要求越来越严苛,而公司软泡用 PPG 产品具有气味低、VOC 低的优点,销量持续增加,带动该产品营收占比稳定提升。各项业务毛利率方面,公司 2022 年原材料成本总体下降,公司产品单吨售价下滑,而公司产品的单吨毛利基本保持稳定,直接拉动 EO、PO 为原材料的软泡用 PPG 毛利率上升至 7%,并带动公司整体毛利率提升。公司产品涵盖软泡用聚醚(POP、软泡用 PPG)、CASE 用聚醚(用于涂料、胶粘剂、密封剂、弹性体等领域的聚醚总称)及特种聚醚,在 2022 年的营收占比分别为 93%(其中 POP 占比 59%、软泡用 PPG 占比 34%)、6%。其中,公司 POP 业务包括:一般活性 POP、高活 POP;软泡用 PPG 业务包括:高回弹 PPG、通用 PPG、慢回弹 PPG。聚醚下游应用空间广阔,需求量持续增长聚醚又称聚乙二醇醚,是目前销售量最大的一种合成油。它是以环氧乙烷、环氧丙烷、环氧丁烷等为原料,在催化剂作用下开环均聚或共聚制得的线型聚合物。从产业链看,聚醚上游原料有环氧丙烷、环氧乙烷、苯乙烯、丙烯腈等,其中环氧丙烷为最主要原料;聚醚(软泡用聚醚、CASE 用聚醚及特种聚醚、硬泡用聚醚)下游应用广泛,可应用于家居、汽车、体育、防水等领域。从市场份额来看,2022 年下游行业对硬泡聚醚、软泡聚醚、POP 聚醚、CASE 用聚醚、高回弹聚醚的需求占比分别为 28%、26%、16%、13%、12%,所对应的下游行业主要为软体家具、白色家电、汽车行业。在我国人均消费水平提升,汽车销量持续攀升的情况下,聚醚下游需求将持续扩张。公司与多家大型汽车主机厂或其配套厂商、跨国化工企业、知名家居品牌等客户建立稳定合作关系。在汽车行业领域,包括富晟李尔和富晟(一汽大众、 一汽奥迪座椅配套商)、普利司通(广汽本田、广汽乘用车座椅配套商)、诺博 (长城汽车座椅配套商)、沈阳金远东(比亚迪座椅配套商)等。在软体家具领域,包括顾家家居、芝华仕、 喜临门等。在化工领域,公司与国际化工行业巨头巴斯夫、科思创等建立了稳定供货关系。在鞋服衣帽领域,公司向知名鞋服品牌的供货商供应产品,例如“NIKE”、“adidas”等鞋服品牌和“维多利亚的秘密”等服装品牌。可比公司:我们挑选了申万化学制品业中,与聚醚行业高度相关的公司,其中包括滨化股份、奥克股份、阿科力、红宝丽、美瑞新材。我们选取奥克股份、美瑞新材 2 家公司,主要剔除滨化股份、红宝丽、阿科力。募集资金投资项目均围绕本公司的主营业务和发展战略展开,在一定程度上优化产品结构、客户结构和财务结构。公司本次拟公开发行不超过 3505 万股人民币普通股,总投入约 3 亿元,拟投资于信息系统建设项目、研发中心项目、营销网络建设、补充流动资金以及偿还银行贷款。综上所述,IPO合理估值区间在:23.13~25.19元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

奥克股份

工分

2.86

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1