●亚太股份(002284):抓住汽车“缺芯”机遇成功切入多家巨头,汽车电子全面发力,制动系统王者归来

摘要:

①民生证券邵将看好公司成功把握“缺芯”带来汽车电子国产化机遇,其汽车电子产品已进入长城、吉利、长安、一汽等核心自主品牌供应链,量产及取得定点的电子制动产品较基础制动器有较大的单车价值量提升;

②公司深度布局自动驾驶与轮毂电机,研发了77GHz毫米波雷达,视觉系统(含控制器),是国内首家完全自主技术的智能驾驶ADAS系统产品供应商,其ADAS系统已率先在奇瑞S61车型上量产,此外多个整车厂已确认ADAS项目定点或批量供货,预计后续业务量会逐步增加;

③新能源汽车正朝着以轮边和轮毂电机为代表的分布电机驱动形式发展,公司已研发出多款主流轮毂电机,已经开始进入量产阶段,目前已经完成年产能20万台的轮毂电机生产线的调试,可形成配套10万辆新能源汽车的产能;

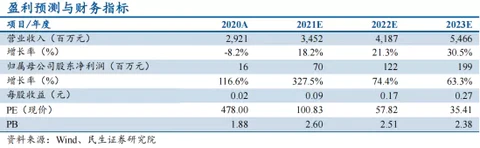

④邵将预计2021-2023年公司实现归母净利润0.70/1.22/1.99亿元,同比增长327.5%/74.4%/63.3%,对应PE为101/58/35倍;

⑤风险提示:新品拓展不及预期、原材料价格波动等。

正文:

汽车“缺芯”危机虽然对整体汽车出货量造成很大影响,但是对于国产汽车电子厂商来说,却拥有了一个扩大布局,实现本土替代的机会。

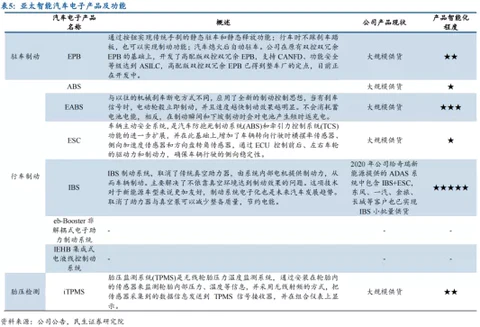

汽车电子制动厂商——亚太股份,当前汽车电子产品已进入长城、吉利、长安、一汽等核心自主品牌供应链,量产及取得定点的汽车电子产品主要为ABS、EPB、ESC、IBS(Two-Box)等,未来随着产品渗透不断提升,公司有望成为中国制动领域的“博世”。

此外,公司深度布局自动驾驶与轮毂电机,研发了77GHz毫米波雷达,视觉系统(含控制器),有能力提供全套ADAS系统解决方案,并同时具备轮毂电机从单元到整套系统的综合开发能力,后续随着新能源市场快速放量,轮毂电机商业化进程有望提速。

公司简介

公司是国内少数专业研发生产整套汽车制动系统的一级零部件供应商,主要业务为基础制动器、汽车电子控制系统和线控制动等。公司14年规划建设12万吨产能铸件工厂,该项目已基本建成,我们预计满产将为公司带来年产值60亿左右的基础制动器总成营收,2020年公司基础制动器营收为22.4亿元,市占率约为11%,当前基础制动器竞争格局分散,公司基础制动产品客户已拓展至所有合资和主流自主品牌。

前期大规模资本开支周期结束,叠加行业周期下行导致公司出现大级别利润拐点,未来随着自主品牌崛起及基础制造全球化产业转移,公司有望实现进口替代,成为全球基础制动龙头企业。

“缺芯”加速电子制动产品本土替代,公司电子产品全面发力

由于传统的真空制动助力器存在明显的噪音,占用机舱内的空间,也增加了整车重量,当前新能源汽车多采用电动助力(类似于电动助力转向EPS),如ibooster或者ebooster,因此掌握电子控制系统核心技术及有规模化量产经验的供应商有望在本轮线控制动浪潮中胜出。

公司电液制动产品研发及量产经验丰富,现有Two-Box形式的IBS(电子助力制动系统)+ESC(汽车电子稳定性控制系统)和One-Box形式的IEHB(集成式电液线控制动系统)两种线控制动系统产品。其中ABS/ESC产品主要配套国内自主品牌,如长安、奇瑞、长城、东风等,在传统汽车及新能源汽车上均有应用。

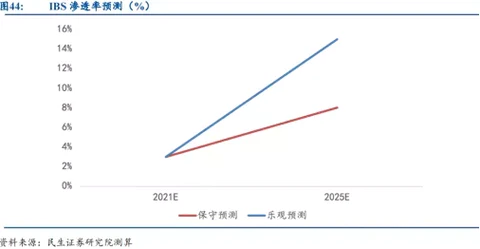

据调研机构IHS预测,未来10-15年是智能汽车快速发展的黄金阶段,主动安全类产品如IBS等的年复合增速将达到26%。

公司IBS处于量产初期阶段,已在一汽和长城等客户实现小批量供货,邵将预计IBS业务营收有望达到150亿元,净利润约15亿元。

布局自动驾驶与轮毂电机,电动智能化联动探索未来

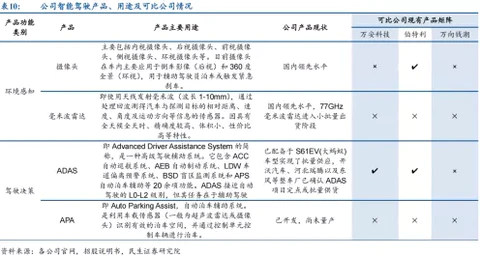

公司是国内首家完全自主技术的智能驾驶ADAS系统产品供应商,其ADAS系统已于2020年率先在奇瑞S61车型上量产,此外,开沃汽车、河北瑞腾以及东风等整车厂已确认ADAS项目定点或批量供货,预计后续业务量会逐步增加。

此外,公司绑定华为5G生态圈,未来可期。东风和华为开发的L4级5G自动驾驶汽车“东风SharingVAN”正式下线,公司是该车型iBooster、ESC、EPB后卡钳等产品的供应商。

在可披露的情况下,与华为的合作目前限于智能座舱领域的合作,有望基于华为平台能力,双方合作提供从域控制器、操作系统至应用层的软硬件智能座舱完整解决方案。

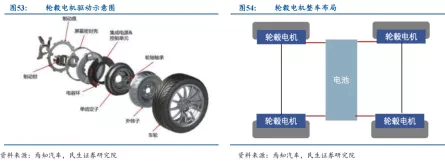

新能源汽车正朝着以轮边和轮毂电机为代表的分布电机驱动形式发展。

目前,公司研发出了几款具有代表性的S400、M700、M1100、L1500主流轮毂电机,已经开始进入量产阶段,M700轮毂电机已经在杭州生产基地正式下线。

公司已经完成年产能20万台的轮毂电机生产线的调试,可形成配套10万辆新能源汽车的产能。

盈利预测及投资建议

预计公司2021-2023年实现营收34.5/41.9/54.7亿元,实现归母净利润0.70/1.22/1.99 亿元,当前市值对应2021-2023年PE为101/58/35倍。随着公司基础制动器产能利用率持续提升,汽车电子产品持续放量,业绩有望重回历史高位水平,作为中国制动行业零部件龙头公司有望享有估值溢价,首次覆盖,给予“推荐”评级。

来源:

民生证券-亚太股份(002284)-《公司深度报告:汽车电子全面发力,制动系统王者归来》。2021-12-9;

- 1