今日最强预期差+虚拟电厂+数据要素

A场

一路向北的游资

2023-07-17 12:45:05

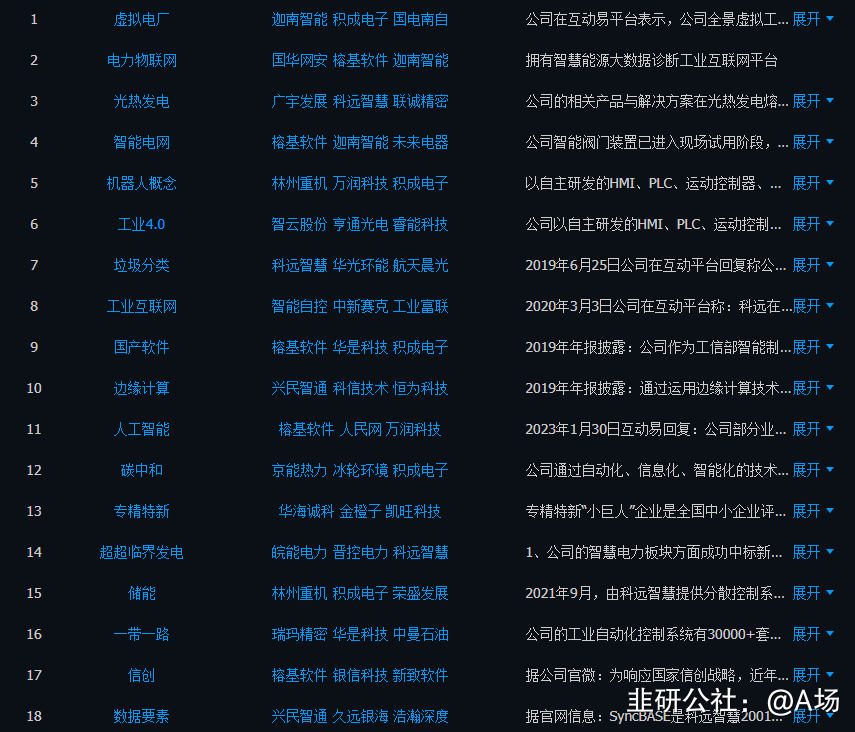

2、近日,国家能源局表示将全面加快建设全国统一电力市场体系,研究制定电力市场“1+N”基础规则制度。机构认为,虚拟电厂是稳健推进全国统一电力市场体系建设的重要手段。

3、全国高温持续肆虐,多地用电负荷创新高削峰填谷”需求下虚拟电厂有望加速发展。(各省份试点的不断推进,目前国内多地已有虚拟电厂试点案例)

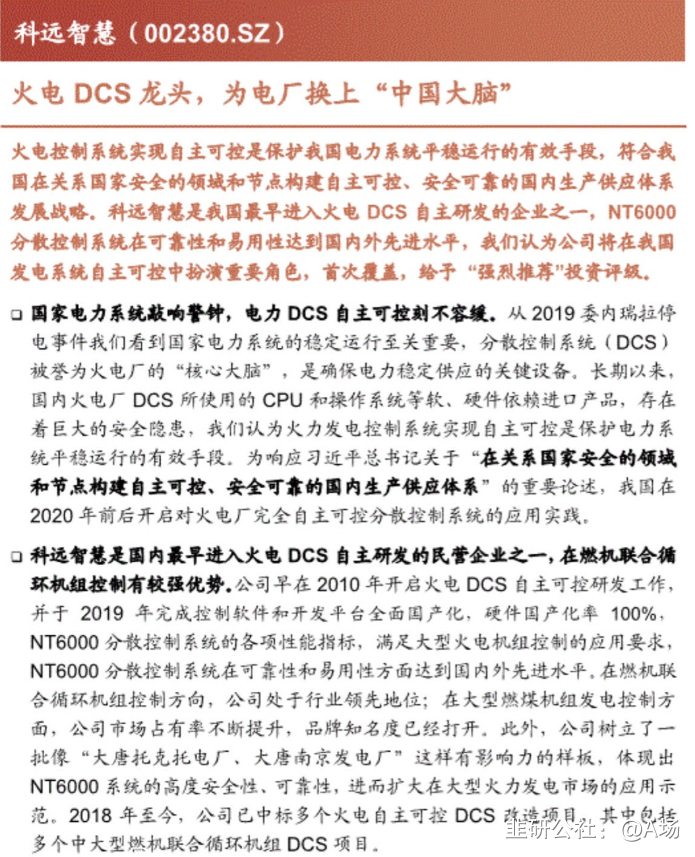

1全方位工控AI布局,已落地赋能。1) 已推出基于AI的工况在线识别、控制策略自优化等核心技术,且具备机器视觉、图像识别等专业应用于特定工业场景的产品研发能力,并已经在无人化领域取得成功应用,2)推出低代码平台与AI结合,赋能电力企业信息化开发;3) 推出的电力巡检类物联网终端产品,将AI与RPA等技术融合,实现了产品分析范围、计算能力得到极大提升。4)虚拟电厂领域,公司推出在线自适应学习、小样本机器学习等技术对预测产生重要作用。

2 核心下游景气度举升,基本面拐点已至。1)能源电力为核心下游。存量看,在役火电机组控制系统自主可控改造改造出推进,未来3-4年改造空间有望超160亿,增量看,煤电行业重启1.65亿千瓦装机核准,新增改造可超20亿。能源电力领域格局清晰,公司份额领先,叠加改造推进乐观,公司基本面迎来拐点。2) 石油化工等非电力领域,公司持续拓展,订单是气度持续攀升,形成业绩强支撑。323Q1趋势已现,有望逐季加速,全年乐观。1) 23Q1,公司营业收入2.8亿元,yoy+13.8%,归母净利润0.1亿,yoy +121%,扣非0.1亿,yoy +686%,2) 公司从22年宏观波动中逐步恢复,叠加行业下游高景气,有望逐季加速,全年乐观。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

迦南智能

S

积成电子

S

国华网安

S

科远智慧

工分

11.92

转发

收藏

投诉

复制链接

分享到微信

有用 11

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(11)

只看楼主

热度排序

最新发布

最新互动

- 老师,最后一道防线了,120分钟线支撑,后面怎么看00打赏回复投诉于2023-07-18 23:39:31更新查看1条回复

- 1