去年受益于疫情,整个医疗板块包括中医、医疗器械、化学制药、中药、CXO、医疗服务、医疗诊断和生物疫苗都备受资金追捧,在人口老龄化的预期下,医药被认为是前景明朗的行业,市场给到很高的估值。但今年随着国家集采政策的开展,大部分医疗行业都经历了大幅度的调整,只有中药和CXO行业一枝独秀。

受益于全球产业链的转移和国内创新药的蓬勃发展,中国CXO行业处于高景气的快速发展阶段,由于国内CXO企业的侧重点不同,本文我们将重点阐述中国CXO企业的竞争优势以及梳理CXO产业链的细分市场。

CXO是覆盖药物研发与生产全产业链的外包服务企业。CXO产业链根据职责不同又可分为CRO(合同研发组织)、CMO(合同生产组织)和CDMO(合同研发生产组织),全产业链整体高增长,细分领域业绩表现有差异。

板块一:CRO

CRO(Contract Research Organization,合同研发组织)为药物和器械提供外包研发与实验服务,按服务阶段可分为药物发现、临床前CRO 和 临床CRO。

其中药物发现市场集中度最高,提供从靶点发现到筛选、优化先导化合物的服务,为后续药物开发与临床试验提供具有成药性的候选化合物。

临床前CRO则包含各类研究分析,进行生物分析、药物安全与毒理分析、吸收代谢、疗效研究等,对研发人才的技术与经验要求较高。专业人才的集中与实验数据的经验积累,可为外包药企大幅降低成本、提高效率。

临床CRO则包含项目批准、临床试验(招募受试者、现场管理、数据管理与分析)和注册提交等。需耗费较多人力,对信息技术和成本管控有较高要求。中国市场具有劳动力性价比优势。

中国的CRO板块近二十年来才发展起来,在国内医药政策的激励和国际医药研发需求转移的大环境下,国内市场规模快速扩大。据Evaluatepharma数据预测,中国医药研发投入至2021年将达到292亿美元,2016-2021年复合增长率22.1%左右,将持续带动CRO行业的快速发展。Frost&Sullivan的报告预计中国CRO市场规模将从2019年的68亿美元上升至2024年的222亿美元,年复合增长率约26.5%。

MAH制度剥离了生产与上市许可,为研发与生产提供了灵活性,激发了药企的外包主动性和需求。仿制药一致性评价政策进一步催生了CRO市场。部分CRO龙头企业也在通过并购国内外细分领域企业进行垂直布局,或向CDMO产业延伸。CMO/CDMO企业也着手向上游布局,提升科研含金量,实现前后端导流。

图片来源:中金点睛

以下是个股介绍:

药明康德 A/H:提供医药研发与生产的全产业链外包服务,涵盖CRO、化学药物CDMO、细胞及基因治疗CTDMO(合同检测、研发、生产)、医疗器械测试等领域,是国内CXO产业链中覆盖面最广的医药研发与生产外包企业,具有上下游业务整合、前后端导流的行业优势。

拥有28000余名员工,2020年研发投入6.93亿元,是国内研发人员最多、投入金额最高的CXO公司。全球化程度最高,为全球三十多个国家、超过5220家客户提供服务,覆盖全球前二十大制药企业。据Frost&Sullivan报告,药明康德在中国药物发现、临床前和临床CRO及小分子CDMO三个细分市场的份额排名均为国内第一。

泰格医药A/H:国内首个上市的CRO企业,临床CRO龙头。泰格医药的临床研究业务几乎包括了我国 GCP 中提出的全部临床试验内容,可以满足绝大多数国内外制药企业的临床研究要求。 2014年收购方达控股(港股上市,业务收入主要来源于北美),在北美地区进一步收购海外优质企业,布局生物分析和临床前研究(药物代谢和药代动力学、安全及毒理学),逐渐巩固CRO版图,拓展客户群体。海外拥有超过800人的专业团队 。2021年上半年增加了102个正在进行的药物临床研究项目,总数增至491个;有219个正在进行的医疗器械临床研究项目和132个正在进行的生物等效性研究项目。

康龙化成 A/H:起步于药物发现阶段,专注于小分子药物研发,拓展至药物开发、CMC服务等,提供全阶段CRO(含放射性标记科学及早期临床试验)与小分子CDMO服务,可为制药企业提供化学、制剂工艺开发及小批量生产。近年通过收购英美相关企业,整合拓展大分子药物及细胞与基因治疗CDMO研发业务,致力于成为多疗法的药物研发服务领军企业。

在新药研发领域,服务包括全球前20大制药企业在内的超过1500家客户。2020年新增客户721家。

资料来源:中金研报

昭衍新药 A/H:国内药物临床前安全性评价服务最大的机构之一。专注于药物临床前安全性评价,是国内在该细分领域最大的服务机构之一,并拓展了新冠肺炎药物及疫苗的安全性评价和试验业务。具有连续静脉输液等专有技术能力和MSD生物分析等高校测试方法,是国内唯一拥有两个GLP(药物非临床研究在国际通行的质量管理规范)机构的专业化临床前CRO。在国际眼科药物评价领域亦取得较大突破,将非人灵长类生殖毒性评价体系推向商用,为国内非临床CRO的首家。

业绩增长强劲,盈利能力出众,最新季度净利同比增长72.76%,毛利率和净利率分别高达约50%和29%。上市以来股价年化增长近70%。

美迪西:药物发现与药物研究、临床前CRO,提供一站式新药研发服务,涵盖药物发现(靶标验证、生物与化学服务)、药物研究(制剂工艺、质量标准与稳定性研究)及临床前研究服务(药效学、药代动力学、毒理学安全性评价研究等)。作为上市以来最受关注的CRO次新股之一,股价年化收益高达220.86%。营收与净利润也进入高速发展阶段,仅2021年前三季度就已实现营业收入7.86亿元,超过前一年全年营收总额,同比增长81.62%。并对研发持续投入,研发费用逐年提升,占归母净利润的31%; 参与研发完成的新药项目已有 38 件通过 NMPA 批准进入临床试验,较 2020 年上半年 19 件增加 19 件;有 6 件通过美国 FDA 批准进入临床试验,较 2020 年上半年 1 件增加 5 件。

今年三季报出来后,在其他CXO企业业绩增速放缓的情况下,美迪西依旧保持高增长,或得益于美迪西具有完善的IO药效评价模型平台(CAR-T 抗体等免疫疗法),抗体药物偶联物(ADC) 临床前研发解决方案以及眼科药物开发需求,去年美迪西承担了丽珠医药新冠病毒疫苗V-01的安全性评价研究,将研究时间缩短至四个月。疫情后积极投入mRNA疫苗非临床安全性研究和体液免疫、细胞免疫效价的评估项目,为未来更多的mRNA产品的开发与上市提供支持。

成都先导:构建了分子结构超过4000亿种的DNA编码化合物库(DNA Encoded compound Library,简称DEL),专注于通过DEL技术进行小分子新药早期研发。为客户提供DEL筛选、DEL库定制、化学合成和新药研发项目转让等。成都先导是国内DEL技术产业化最具规模、小分子化合物库最大最具多样性的企业。DEL技术是药物发现的多种路径之一,可发现苗头化合物并筛选优化得到先导化合物,但该筛选方法仅占市场需求的1%,成都先导业务较为单一,抗风险和商业化能力有待考验,股价走势欠佳。

凯莱英:商业化CDMO龙头,走势强劲。上市以来股票年化收益高达41.93%。2020年并购CRO领域冠勤医药,通过其十余年的临床前新药研发与临床试验服务经验,与早期临床CMC服务团队形成协同,深度转化新药订单业务。并通过合资成立天津有济医药,切入药理、毒理、药代评价服务。利用CDMO客户的高粘性向上游CRO业务导流。

睿智医药:CRO/CDMO业务占公司总收入的81%,其中临床前CRO业务占比68%,而海外收入占比超80%。提供早期靶点验证、先导化合物发现与优化、药学研究等系列服务,研发经验设计肿瘤、神经系统疾病、纳米抗体、免疫炎症、ADC(抗体偶联药物)等。向CDMO业务延伸,涵盖大分子与小分子的研发生产。

博济医药:市值三十多亿的小型CRO公司,临床研究业务为主,临床前业务占比26%。2020年全年营收2.6亿,毛利率43.7%而净利率仅9.55%,仍处于小规模盈利能力爬坡阶段。2021年上半年,开展了80余项药物临床研究服务,助获生产批件6项。通过子公司九泰药械开展医疗器械临床研究,参与医疗美容、基因检测领域、脑起搏器和肺动脉瓣等项目。通过募集资金投入深圳博瑞承建创新药研发服务项目。其CDMO业务中,为原料药和中药提供前处理和提取、固体制剂片剂、硬胶囊、颗粒机和散剂等服务,是一特色。

阳光诺和:21年6月刚登陆科创板的新股。专为国内客户提供药物临床前与临床CRO服务,主营业务涵盖创新药与仿制药开发、一致性评价等,包括原料药和制剂工艺研究、质量标准、稳定性研究、生物分析等。聚焦多肽类和小核酸类药物研发,同时开展临床试验研究服务。21年前三季度实现营收3.41亿元,净利润0.85亿元,同比增长67%。营收中有较多关联交易。

行业发展空间上,Frost & Sullivan 数据预计2018-2023年,全球医药研发服务行业市场规模年均复合增长率约为10.9%,2023年将达到 1,937 亿美元;中国医药研发服务行业市场规模预计年均复合增长率约为 20.9%,2023 年将达到432亿美元;中国 CDMO/CMO 市场规模预计将会以 21.1%的年均复合增长率保持增长,2023 年达到146亿美元。

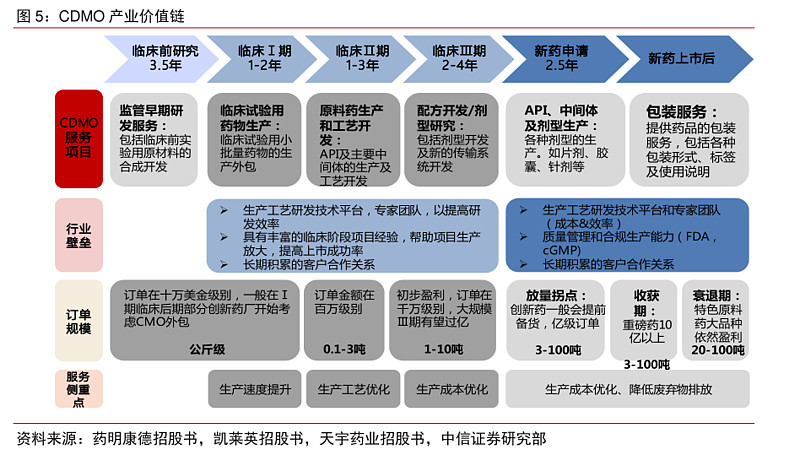

版块二CDMO/CMO

CMO:药品合同生产组织(Contract Manufacture Organization),主要是接受制药公司的委托,提供生产工艺的的开发和改进服务,以及临床试验药物和中间体、原料药、制剂的生产供应服务。

CDMO:合同定制生产组织(Contract development and manufacturing organization),在创新药研发过程中提供定制化服务,提供对创新药工艺研发及制备、工艺优化、放大、生产、注册、验证、批量生产及商业化定制研发生产服务。

CDMO与CMO的区别在于,CMO依靠医药企业提供的生产工艺及技术支持进行生产服务。CDMO是在CMO的基础上再提供创新药生产时所需要的工艺流程研发及优化,进一步为客户提供扩大商业化生产服务,可提供从公斤级到吨级的定制生产服务,CDMO可以更加有效的帮助创新药研发企业解决从实验室到新药申报以及商业化生产的各种问题,目前CMO企业正逐渐转型升级成CDMO企业。

CDMO提供的服务内容横跨新药研发的各个阶段,承接的订单规模也随着项目的推进不断放大,到商业化阶段订单规模可以达到百吨级,随着专利到期订单规模会进入衰退期。

CDMO从细分来看主要分为大分子CDMO和小分子CDMO:小分子CDMO即为生物药领域CDMO,包括化学品,中间体,化学原料药和化学制剂;大分子CDMO为化学药物领域包括抗原料药,蛋白及抗体制备,工艺开发以及生物制剂。目前全球CDMO市场规模约为920亿美元,其中大分子CDMO占比20%,小分子CDMO占比80%,CDMO市场主要以小分子CDMO为主,大分子药外包率较低,集中度比较高,国内市场药明生物一枝独秀。另外值得注意的是近几年细胞和基因治疗CDMO异军突起,最近很火热的CAR-T细胞疗法来源于此。

CDMO行业从布局细分来看分为临床研发阶段CDMO以及商业化CDMO,在临床研发阶段,其核心价值在于提升专利原料药API和制剂研发效率、解决研究过程中的技术问题和提供临床试用药;在商业化阶段,其核心价值则在于通过工艺的提升来帮助药企不断优化降低生产成本和扩大商业化生产包括原料药和制剂的生产,同时项目单价和业务渗透率比较高,对于企业的业绩增长更有推动作用。

CDMO行业上游环节为医药原材料与设备供应商,中游环节主体为CDMO企业,下游则为CDMO客户方,大部分为跨国医药企业。

以下是个股介绍:

药明康德(合全药业):CXO全产业链一体化龙头,2020年药明康德整体营收165亿,其中32%来自于CMO/CDMO业务,药明康德的CDMO业务主要通过旗下子公司合全药业来发展,药明康德从最前端的药物发现CRO为后端CDMO引流,实现了几大业务的协同发展,合全药业拥有“药物发现→商业化”完整CDMO服务环节,药明系整体的业务范围实现了端到端的一站式小分子化学、研发到生产的服务。

2020年通过外部收购+产能建设加大细胞和基因疗法以及小分子CDMO建设,其中美国实验室细胞和基因疗法CDMO厂房建设8.43亿,小分子CDMO产能项目建设39.8亿。2020年报披露,小分子创新药CDMO管线分子数量增加575个,服务于全球约14%的临床阶段小分子创新药,药明康德CDMO业绩增速高于行业增速,在全球细胞和基因治疗CDMO细分市场份额排名为全球第四。

凯莱英:凯莱英是高技术驱动型的CDMO服务企业,拥有四大技术研发平台可以保证凯莱英大大缩短研发和规模化生产时间,拥有从临床前研究到商业化生产服务全链条覆盖,是中国最大的商业化阶段化学药物CDMO公司。

2020年凯莱英开始初步涉及化学药API和制剂研发和生成以此拓展大分子CDMO板块,截止2021上半年,大分子业务收入同比增长98.39%,新增客户10余家。同时随着抗体偶联药物(ADC)在肿瘤领域爆发,2020年ADC药物市场已经增长至25.1亿美元,复合增速32.9%,凯莱英同时把握机遇搭建ADC药物一站式CDMO平台。

博腾股份:2017年,公司收购美国CRO公司J-STAR的收购,公司从传统CMO向CRO+CMO一体化的CDMO转型,博腾股份向上继续深耕CRO服务平台,向下打造“API+制剂+生物药”全方位CDMO平台,单个项目价值不断提升,目前共有三大业务板块 1)化学原料药CDMO 2)制剂CDMO 3)生物CDMO,其中基因细胞治疗CDMO和制剂CDMO处于起步阶段,对公司净利润产生一定的影响。

2021年上半年,公司完成CDMO服务项目合计270个公司订单充足,未完成订单合计482个,战略转型初见成效,市占率约4%。

九洲药业:同时布局特色原料药(API)及中间体+小分子CDMO两大业务,随着公司CDMO业务的不断扩大,CDMO已经成为九洲药业业绩增长的主要驱动力。目前公司有少部分仿制类原料药产能外移用于CDMO,明年有两个商业化车间开建以及287亩土地将用于CDMO生产基地,新产能逐步释放有效保证新业务的承接能力。

药石科技:作为技术全球领先的新型分子砌块龙头,主营业务渗透到新药研发全周期,基于此优势纵向拓展打造一站式生物医药CDMO服务平台,为新药研发企业提供关键中间体、原料药和制剂的工艺研究、开发以及生产。

目前药石科技仍处于从分子砌块向CDMO转型的爬坡阶段,CDMO营收主要来源于API项目,公司产能受限,无太多新增扩建产能。

皓元医药:主要有两大业务 1)药物发现领域的分子砌块和工具化合物,产品贯穿药物活性成分的研发阶段和生产阶段 2)中间体与原料药的开发优化与生产,其中原料药和中间体业务主要对应临床前和临床后的CDMO服务,提供的服务主要是工艺的开发和优化,以及原料药的注册和申报,业务规模较小。

截至2021半年报,公司承接处于临床前至临床Ⅰ期阶段CDMO项目129个;投建年产121.095亿吨原料药及中间体以增强规模生产优势;投资臻皓生物以升级ADC项目,打造ADC药物研发以及生产一体化CDMO平台。

睿智医药:老牌临床前CRO龙头企业,2018年被微生态医疗企业量子高科收购,目前处于向化学药&生物药“CRO+CDMO”一体化服务平台转型阶段,截至2021半年报,临床前CRO营收占CRO/CDMO板块的84%,大分子CDMO业务体量比较小。管理层和公司股权频繁变动,同时存在关联交易等行为,管理经营上存在很大不确定性。

海普瑞:立足肝素业务产业链的发展的同时,通过旗下全资子公司赛湾生物和SPL拓展大分子CDMO和创新药业务,三大业务板块协同促进。上半年,海普瑞的CDMO业务营收实现3.55亿元,占中资前三大生物制剂CDMO之列。

普洛医药:从原料药转型为CDMO较为成功的企业,形成“特色原料药、CDMO和制剂”平台化企业。

公司的CDMO业务主要以兽药API项目为主,人用药以注册中间体项目为主,整体CDMO约占公司营收10%-15%。尽管兽药CDMO市场占比较小,但是市场集中度比较高,生命周期更长,整体竞争格局良好,普洛药业和兽药巨头硕腾和美诺华形成长期合作关系。

由于在原料药行业深耕多年,拥有的“化学合成+生物发酵”技术可以为CDMO临床后期和商业化阶段提供质量控制和工艺开发的技术支持。截止2021年半年报,公司新报价CDMO项目355个。

康龙化成:康龙化成的CDMO业务来源于实验室化学,在小分子发现领域站稳脚跟后开始向后端拓展,从实验室化学向后端引流,但是康龙化成的CDMO业务并不完整,只有到大规模商业化生产阶段前的小批量设计生产,简称CMC,业务承接临床一期到三期的药物开发阶段的工艺研发以及小批量生产需求,所以毛利率相对较低。

2019年公司开始布局大分子细胞与基因治疗CDMO业务,提供从药物发现阶段至药物开发与生产的服务。康龙化成目前正加快大分子CDMO开发和生产基地的建设,在杭州投建近70000平米的基地,同时刻提供200L到2000L规模从中试到商业化阶段的原液以及制剂生产。

“政策扶持+成本优势”形成的全球产业链国内转移,以及与国内创新药行业蓬勃发展的共振下,国内CXO企业竞争优势凸显。 目前国内CXO企业全球份额占比较低,发展空间未来可期。另外,医药行业政策变化或许会带来风险,以及高瓴第三季度大幅减持医药公司的举动需要注意。

同时值得注意的还有三大中药企业:云南白药、片仔癀以及东阿阿胶,暂时并未受到集采的影响。其中片仔癀以及云南白药享受国家绝密级配方的头衔,但是云南白药近几年寻求多元化发展,不断寻找利润增长点的效果不理想,利润主要来源过度依赖云南白药牙膏,三季报披露炒股亏损15亿,企业发展方向不明确,主业弱化。片仔癀因为原材料“麝香”的稀缺性,市场一直处于“一粒难求”的状态,产品在提价的同时,销量增速更快。东阿阿胶去年开始扩张线上销售渠道以及新产品的市场投放,从今年三季报披露来看,对于业绩推动增长明显,公司库存下降明显