2023年的半导体 = 2020年的光伏

12'大硅片 = N型

8'大硅片 = P型

光模块 = 逆变器

封测 = 电池组件

CoWoS = 异质结

CoWoS估值>钙钛矿,位置 远低于当时的 HJT,但兑现度>TopCon

AI光模块/服务器/GPU的产业节奏完全取决于CoWoS

2020年的光伏 = 2023年的半导体

CoWoS:是什么?

CoWoS(Chip on Wafer on Substrate,芯片在晶圆上再在基板上)是台积电独家的一种先进的半导体封装技术——2.5D封装技术。这项技术的核心优势在于其能够在一个封装内集成多个功能模块,如处理器、内存等。CoWoS突破了传统集成电路设计的框架,通过缩短芯片间的互连距离,提升了产品性能与能效的同时降低了生产成本。其独特性使其在高性能计算、人工智能等领域展现出了广阔的应用前景。

CoWoS与HBM:一对无法忽视的组合

CoWoS与HBM(高带宽内存)之间联系紧密,CoWoS利用短连接的优势,满足了HBM系统对于高焊盘数和短迹线长度的需求。作为当前主流的封装技术,CoWoS提供了最高的互连密度和最大的封装尺寸。目前,先进的人工智能加速器近乎都选择使用HBM,这导致了几乎所有领先的数据中心GPU都选择台积电的CoWoS封装。

随着人工智能的快速发展,科技巨头们如Nvidia、亚马逊、博通、思科和赛灵思,对CoWoS技术的需求空前旺盛。因此,台积电不得不再次采购设备和材料,以满足人工智能服务器产量的飞速增长。尽管Nvidia已经锁定了台积电明年40%的CoWoS产能,但由于供应紧张,Nvidia也开始寻求其他供应商,如Amkor Technology和联华电子。

如今CoWoS已成为HPC和AI计算领域广泛应用的2.5D封装技术,绝大多数使用HBM的高性能芯片,包括大部分初创企业的AI训练芯片都应用了CoWoS技术。中信建投分析指出,大算力应用如高性能服务器(HPC)和自动驾驶(ADAS)取代手机/PC成为新一轮半导体周期驱动力,后摩尔定律时代高端封装工艺迭代成为新的发展趋势。

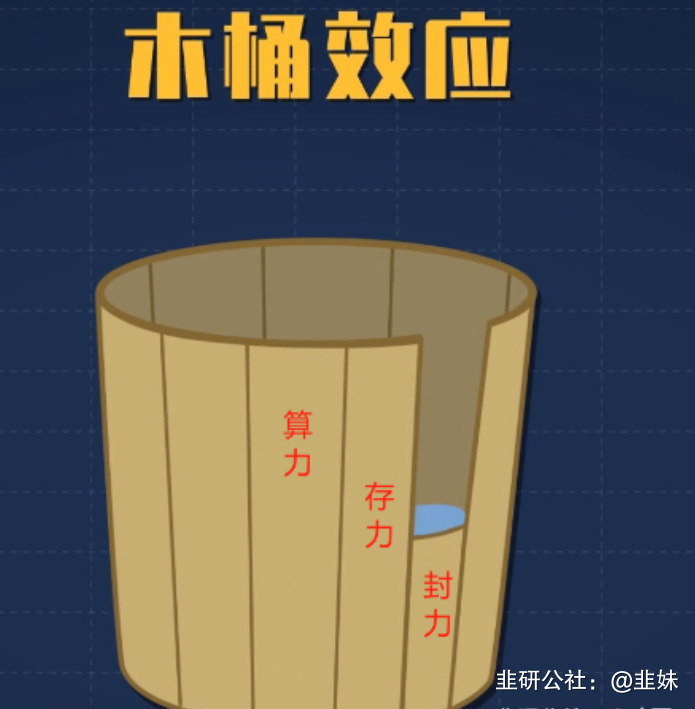

封力,核心在于先进封装

英伟达能产出多少GPU,就看台积电有多少COWOS(先进封装)。

COWOS的量,决定了英伟达A100和H100的出货量。

从而决定了光模块、服务器、交换机等一切上游的出货量。

换句话说,封力是制约三力的核心

可以参考木桶理论,

最短的板,决定盛水量的下限。

即封力决定算力。

不难看出,封力就是目前整个AI板块的命门。

找了一下相关的数据:

英伟达年初对CoWos先进封装的需求,是3万片

到年中,预期已经调高到4.5万片

这是什么概念?

仅仅半年时间,先进封装的需求量提升了50%

后面如果要继续产出GPU,先进封装的瓶颈是必须突破的。

英伟达近期也意识到了这一点,给台积电下了任务:要求扩充先进封装能力,应对GPU的短缺。

另外,先进封装COWOS跟HBM是相辅相成的技术。HBM里面,高焊盘数和短轨线长度都要求2.5D先进封装,目前几乎所有的HBM系统,都是封装在COWOS上,而所有的人工智能加速器都使用HBM。

除了英伟达产能受限逻辑,先进封测本身也到了反转的位置。二季度,封测稼动率已经有明显的回暖,下半年复苏会更明显。甚至封测的见底比存储芯片更快能看到。

结论:封测行业迎来重磅催化,多重反转逻辑引爆先进封测。大周期,拐点已至!

- 甬矽电子通富微电晶方科技长电科技确实是4巨头,即便跌了,以后还是有机会的20打赏回复投诉于2023-07-22 21:51:20更新查看4条回复

- 台积电CoWoS上的还是很快的,资金足,底子好。国内无论资金技术都差不少,明年人家放量的时候国内产线估计都没简称,怎么成为大周期,炒一波另当别论10打赏回复投诉

- 1

- 2

- 3

- 4

- 5

- 6