公司介绍:

诺力股份成立于2000年,是中国首家全领域智能内部物流系统提供商。公司聚焦于智能物流系统业务与智能智造装备两大板块,能够提供物料搬运设备、智能立体仓库、智能输送分拣系统、无人搬运机器人 AGV 及其系统、供应链综合系统软件、智能工厂规划及实施等整体解决方案。公司下游客户优质,涵盖多个行业的众多龙头,标杆效应下有望快速提高市占率。

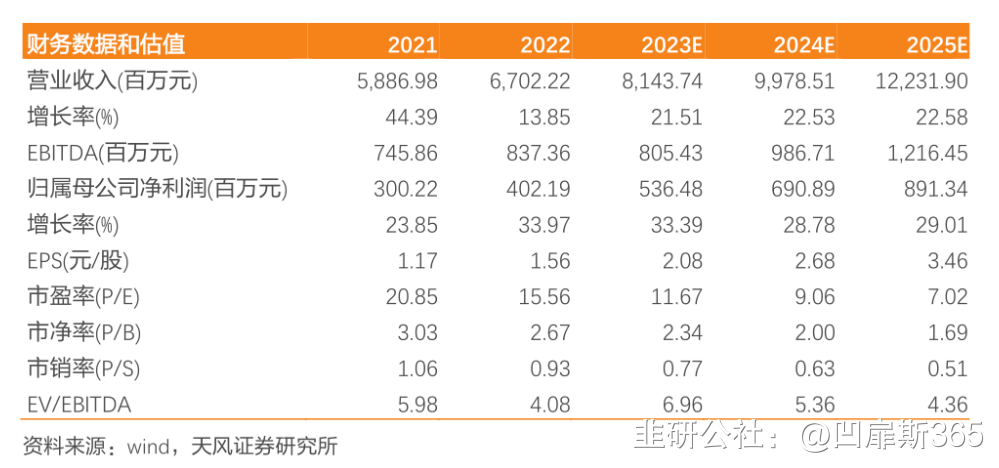

公司近年来业绩表现较为优异,2018-2022年营收/归母净利润CAGR分别达27.29%/ 20.93%;2023Q1公司营收/归母净利润同比分别增长1.76%/ 44.76%,增长趋势持续。

智能物流系统业务:截止至2022年,我国能达到数字化仓库标准的仓库占比不到10%,未来提升空间较为广阔。

Beta:1)政策角度,国家不断出台政策推动智能化仓储行业发展;2)费用角度,土地价格维持高位,以20年使用期计算,自动立库的成本仅仅为普通横梁式平库的80%,更具经济效益;3)对仓储的要求角度,下游行业对仓储的要求越来越高,传统仓库无法满足其要求,推动智能仓储渗透率提升。

Alpha:公司开展数字化战略,推出LOM仓储运营管理云平台,为客户提供安全高效的一站式仓储运营管理解决方案,实现智能设备管控、柔性化生产执行与大数据分析多功能整合,有望带动公司市占率提升。

仓储物流车辆及设备:叉车工业下游广泛,我国又是叉车生产、出口大国;2021年我国叉车制造占据全球60%的市场份额,2022年电动叉车出口占比75.10%。

Beta:1)叉车同人力对比,伴随着我国新出生人数不断下降以及劳动力结构不断变化,制造端劳动力人口供需维持错配,继而导致用人成本持续上升。相较而言,叉车更具经济优势,“叉车替人”趋势明显。2)电动叉车同内燃叉车对比,电叉在性能与经济性两方面都优于传统内燃叉车,同时各国对于新能源车与碳排放要求越趋严格,电叉大势所趋。3)国产叉车厂商同海外对比,国内叉车供应商在交期与价格上均具备优势,国产厂商海外市场占有率有望持续提升。

Alpha:1)公司已收购海外优质公司,借助其声望与销售网络,公司海外营收增长速度或持续加快。2)2022年平衡重式叉车电动化比率仅有26.14%,远低于叉车平均电动化率,公司开展“大车战略”,扩大其大车产能,完善大车研发,未来在平衡重式叉车市场有望受益。

盈利预测:

我们选择了杭叉集团、安徽合力(对应仓储物流车辆及设备业务)与今天国际、兰剑智能(对应智能物流系统业务)作为估值参考,测算得到可比公司2023-2025年的PE 算术平均值分别为 15.90/12.29/9.76X;公司2023-2025年归母净利润分别为 5.36/6.91/8.91亿元,当前市值对应 PE 分别为 11.67/9.06/7.02X;我们给予公司2023年可比公司平均估值,目标市值为85.29亿元,对应目标价为33.11元,首次覆盖并给予“买入”评级。

风险提示: