AI风口下电子树脂迎进口替代良机,谁最受益?

无名小韭39620428

2023-07-27 13:20:27

AI大模型的纷争仍然没有结束,各大入局者公布的产品还处于渗透率早期,但是由大模型带来的产业链共振,已经传递到算力层。其中,作为核心基础设施的AI服务器,需求正迎来集中爆发。

2022年全年,全球AI服务器行业市场出货量达到85万台,同比增长约11%,到2023年中旬,AI服务器市场出货量接近60万台,相比上年同期增长约39%。预计到今年底,全球AI服务器市场规模将超过200亿美元,这背后俨然是一个千亿级别的市场空间。

(AI服务器产业链图)

AI服务器作为高性能服务器,一般采用CPU+多颗GPU的架构,具有高传输速率、高内存带宽、硬件架构复杂等特征,走线更复杂。

具体而言,AI服务器需要PCB板:面积更大,必须要分配给CPU、GPU模块;数量更多,从12层增加到20层以上;材料标准更高,需要更高的传输速率、更高散热需求、更低损耗等特性,以满足AI服务器对信息传输速度的要求。

通用服务器只以CPU作为算力提供,不加入GPU模块,但逐年更新后也对PCB板有着更高性能要求。比如,英特尔2022年推出了Eagle Stream平台,采用PCle5.0;AMD的Genoa平台采用5nm设计工艺,PCle也从4.0版本转变为5.0版本。

(AI服务器和通用服务器PCB对比)

对于英特尔的Eagle Stream平台,PCle5.0要求PCB材料从低损耗升级成超低损耗,层数从12-18升级到14-20,板厚升级到2.5-3.5mm;AMD的Genoa平台,PCle5.0要求PCB层数从14-16升级到14-18。

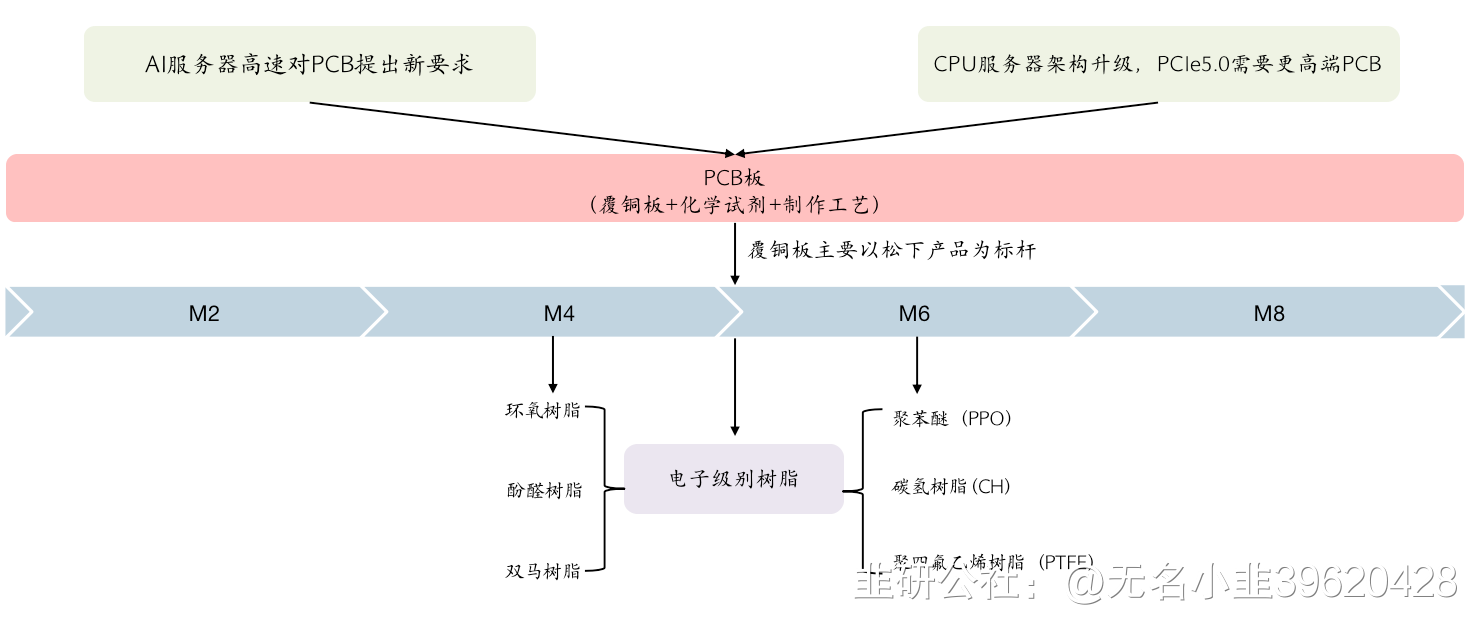

沿着产业链往上,服务器的性能关键在上游PCB板,而PCB板的技术高低取决于其核心材料——覆铜板(CCL)。以松下电工Megtron系列为作为高速覆铜板领域分级标杆,按照技术等级由低到高,高速覆铜板(CCL)形成M2-M4-M6-M8的演化路径。

M4适用于网络设备、服务器、路由器和测量仪器等;M6及M6以上,专为高速网络设备,例如AI服务器的材料。

随着数字经济、云计算持续发展,叠加当前AI技术突破,AI服务器和新平台通用服务器都将迎来需求集中爆发,拉动中高端的高速覆铜板(CCL)大幅增长,整体服务器结构得到进一步改善。

说到高速覆铜板(CCL)市场,台光电子可是当之无愧的领头羊,其和松下、罗杰斯、台耀共同占有接近70%的市场份额。受资本市场AI热潮,不到一年时间,台光电子股价从2022年10月的127元(新台币)上涨至357元(新台币),涨幅接近200%。

过去,台光电子的产品广泛用于消费电子行业(智能手机、平板电脑、穿戴式电子等),在全球智能手机市场占据70%以上,估值受到消费电子行业疲软的负面影响。如今AI服务器需求爆发,将在未来拉动高速覆铜板(CCL)持续增长,公司的估值逻辑也因此发生了根本转变。

2022年,台光电子覆铜板产品取得营收21.57亿元新台币,占总营收55.76%,是公司的核心业务。台光电子上游主要供应商包括东材科技、铜冠铜箔、亚泰金属等,它们分别为公司提供电子级别树脂、铜箔、浸渗设备;下游大客户包括英特尔、AMD,中高端大客户存在明确的增长预期,产业链上中游将会从中受益。

电子级别树脂,是上游核心原材料,对高速覆铜板(CLL)性能起决定性影响,发挥防腐、耐热、耐化学性、电性能的作用。

电子树脂性能的不同影响了高速覆铜板的信息传输损耗程度,决定了高速覆铜板(CCL)的不同技术等级。

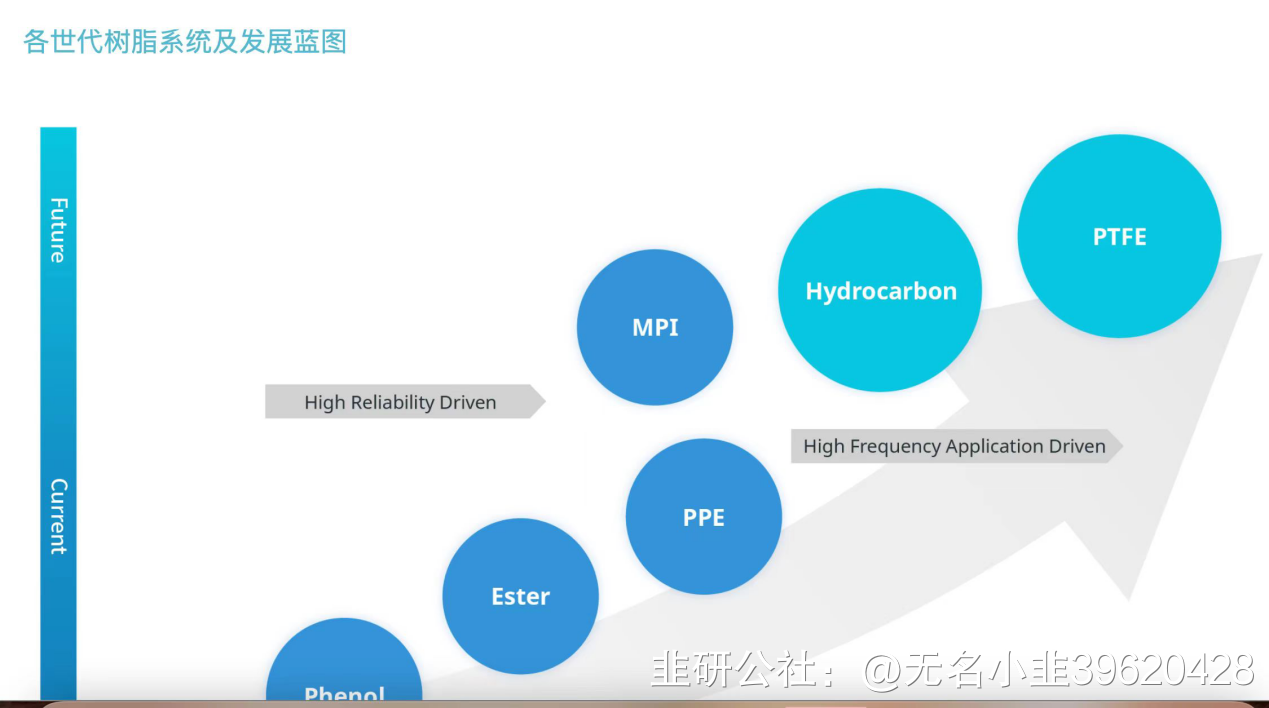

按照“各世代树脂系统及发展蓝图”,并对应高速覆铜板(CCL)M2-M4-M6-M8的演化路径,得出不同电子级别树脂所在的领域:

当前,应用在M4以下领域的树脂体系主要有环氧树脂(Ester)、酚醛树脂(Phenol);

环氧树脂:用在M4以下领域,具有优良的绝缘性、防腐性、耐化性、耐热性和接着性。目前中高端环氧树脂存在以下六大壁垒:产品设计壁垒;研发实现壁垒;量产实现壁垒;客户认证严苛,认证周期较长;客户不轻易更换供应商;资质壁垒。

酚醛树脂:用在M4以下高速覆铜板(CCL)领域,是由酚类化合物与醛类化合物经缩聚反应而制得的一大类合成树脂。特有的化学结构赋予了它许多优良的物理化学性能,比如粘附性、耐热性、抗烧蚀性、阻燃性、耐酸性和电绝缘性。

未来,应用在M4、M6+领域的高频高速树脂体系主要有聚苯醚(PPE/PPO)、聚酰亚胺树脂(MPI)、碳氢树脂(CH)、聚四氟乙烯树脂(PTFE)、双马来酰亚胺树脂(BMI)等。

最终,可以得出服务器与电子级别树脂之间的传导路径图如下:

产业链下游强需求长期存在,国内环氧树脂、酚醛树脂中高端市场、高频高速树脂都存在相应供应缺口。

2022年,我国环氧树脂表观消费量约154万吨,消费量约占全球总量的一半,是名副其实的环氧树脂消费大国。目前中高端环氧树脂需求量大,且明显依赖进口。2020-2022年,我国环氧树脂进口量分别为40.5万吨、31.6万吨和22.5万吨,进口量逐年减少,但仍然占到消费量14.6%。

国内酚醛树脂中高端市场同样依赖进口。目前工业级酚醛树脂是我国市场主流产品,但电子级酚醛树脂技术壁垒高,应用在以电子、半导体、高端建筑工业,新进入企业较少。据中国海关数据,国内每年有约10万吨左右酚醛树脂进口,以高端树脂为主,国内酚醛树脂进口价格常年高于出口价格一倍左右。

在高频高速树脂领域,以聚苯醚PPO为例:按照AI训练服务器单机消耗PPO为1.5kg,AI推理服务器单机消耗PPO为1.2kg,M6普通服务器消耗PPO为0.8kg计算,预计2023年为PPO带来市场空间为2416吨。

随着AI服务器和通用服务器需求爆发,下游客户对其供应商国产化率提升的要求以及自身的技术升级,拉动中高端PCB在整体结构的占比,中高端电子树脂存在替代进口产品的发展良机,未来供需缺口或将出现。

此前相关研报预计23-25年,AI训练服务器分别为25、55、70万台,AI推理服务器20、50、80万台,AI训练服务器单机消耗PPO材料为1.5kg,AI推理服务器单机消耗PPO为1.2kg;通用服务器由于Eagle Stream等升级,23-25年需要M6+覆铜板的通用服务器渗透率分别为10%、30%、55%,每台M6通用服务器消耗高端电子树脂材料为0.8kg。

经过计算,预计23-25年,服务器升级等为PPO带来的市场总空间分别为2416吨、5672吨与9251吨。

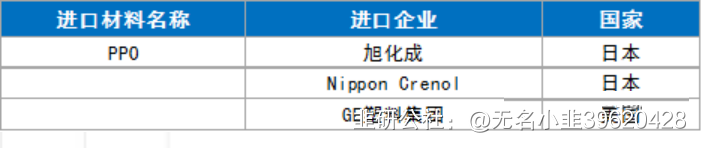

在高端服务器领域,PPO是最有潜力的覆铜板基体树脂种类之一,目前国内基本全部依赖从美、日进口,核心进口企业分别是日本的旭化成、Nippon Crenol、美国GE塑料集团。

远期来看,因受制于专利,导致聚苯醚PPO国产化受限,无法放量。

据传,国内东材科技已研制出相关高端电子树脂材料,成功进口替代聚苯醚(PPO),其成本降幅最高达到70%,凭借巨大的降本优势和市场空间,生产这一产品的毛利也相当高。公司已与华为、生益科技合作,将广泛应用于华为服务器,有望快速实现放量。

作为国内唯二具有中高端电子树脂生产能力的厂商,将会在国产材料实现进口替代的趋势中,抓住发展机遇:

东材科技:公司生产的电子级树脂是制造PCB的上游核心材料,相关拳头产品包括马来酰亚胺树脂、活性酯树脂、苯并噁嗪树脂,以及特种环氧、特种酚醛树脂、碳氢树脂等。

产品具有优异介电性能和耐热性能,能够满足信号传输高频化和信息处理高速化对印制电路板基材要求,并已在高频高速印制电路板基材中获得成功应用。目前与台光电子等全球知名覆铜板厂商建立了稳定的供货关系。

2022年,电子材料6万吨特种环氧树脂项目完成设备安装调试工作;16万吨酚醛树脂项目进入设备调试阶段,5200吨高频高速树脂部分投产,其他项目建设如期推进。

2023年,公司电子材料进入产能大规模释放阶段,已经与AI 拉动下的高速覆铜板树脂需求形成共振。随着6万吨特种环氧树脂项目爬坡顺利,今年一季度,公司电子材料营收为1.81亿元,同比增长12.19%,销量达到7900吨,同比大幅增长79.55%,电子材料板块的产品结构正在持续升级优化。

圣泉集团:公司的酚醛树脂销量规模位居世界前列,是国内合成树脂行业龙头,光刻胶用线性酚醛树脂等产品打破国外垄断。截至2022年,公司拥有酚醛树脂产能62.86万吨,在建产能2万吨,市占率达23.40%。公司年产1000吨官能化聚苯醚项目正在建设中,该产品广泛应用于5G/6G等先进通讯覆铜板,人工智能高算力服务器等领域。

作者在2023-07-27 13:54:49修改文章

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

圣泉集团

S

东材科技

工分

9.12

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据